『腾讯003』如何生成简体版财务报表?

由于港股的财务报表和公告文件都是香港繁体,对于习惯简体中文的内地投资者来说是一种障碍。尤其是在文件中搜索关键字时,总是要先转换为繁体才行,效率低下又容易出错,严重制约我们阅读效率和体验。 经过我的不断摸索和试错,终于掌握了一种把繁体版PDF文件转换简体版HTML的方法。不仅完全免费,而且效果完美。 本文的工具不涉及推广和广告,完全免费,请放心使用。平台不让放链接,请关注公众号“价格与价值”后,发送关键词“繁转简”获取。 PDF转换为HTML网站100%免费使用,虽然会展示广告,但是可以使用浏览器插件屏蔽,对使用体验无影响。 选择PDF文件用文件选择框选择要转换为HTML文件的PDF文件,可以同时选择多个,支持批量转换。 开始转换 模式选择“嵌入式SVG”,不然样式会丢失。 点击「转换」按钮开始将PDF文件转换为HTML格式。 耐心等待处理完成,中途不能关闭页面。 保存点击「下载」按钮保存转换后的HTML文件,当然也支持邮件发送、保存至Dropbox或Google Drive。文件在处理后一小时内从处理服务器上自动删除,尽快下载或保存。 繁体转换为简体中文简繁转换开源项目...

【股票020】现金的时间价值

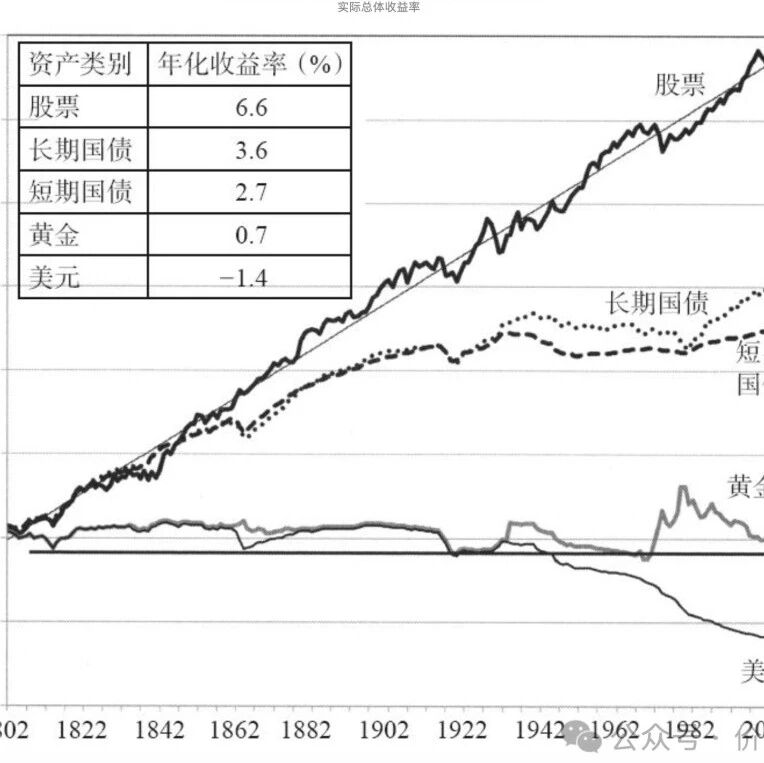

记得小时候一根老冰棍才卖5分或1角,而现在竟然需要1元。因此人们常常感慨:钱越来越不值钱。这其实包含一个非常直观的道理:同样数量的现金,在不同的时间点拥有不同的价值(或者说购买力),换句话说就是今天的1元比未来的1元更有价值。 三大因素即时享受随着物质生活水平的提高,人们对于即时满足的渴望愈发强烈,往往更倾向于使用现金来直接购买商品或服务,以迅速获取满足和快乐。这种现象在很大程度上是由现代消费文化所驱动,其中强调个人体验和感官享受的重要性;其次在于科技的进步和市场经济的发展,使得商品和服务更加多样化、便捷化;此外,广告和营销策略也在无形中塑造了人们的消费观念。 通货膨胀通货膨胀的本质是货币供应增加的速度超过了经济生产增长的速度,导致市场上的货币价值相对贬值。 假设去年年初全国有100元现金和与之对应的商品,1元现金可以购买1份商品。经过一年的发展,增加了5元的商品,却增加了10元的现金,导致现在1元只能买到105/110份商品。这意味着现金的实际购买力减少了,因为相同数量的货币现在只能购买到更少的商品或服务。 美国股票、长期国债、短期国债、黄金与美元,考虑通货膨胀后在1...

【股票019】投资的不败秘籍——安全边际

安全边际是指股票的市场价格与内在价值之间的差额。由于内在价值是估算的、不确定的,所以需要这个差额做为补偿,来防止或降低意外情况下的亏损。如果一座桥梁的承重上限是10吨,我们没有必要开着装载20吨货物的卡车过桥,更安全的做法是只运输8吨,甚至5吨的货物。 对于单只股票而言,安全边际总是依赖于购买股票时支付的价格。市场价格越低于内在价值,安全边际就越大,投资者面临的风险就越低;相反,市场价格越高于内在价值,安全边际就越小,投资者面临的风险就越高。 如果你在2021年2月份以775.5港元的最高价购买了腾讯控股,并且将其保留到2022年10月份(最低价198.6港元),那么在各种不同的年回报率之下,你还需要多长时间才能回本? 因此我们应该在安全边际越大时越要买入,在安全边际越小时越要卖出,这是投资体系的一部分,而买卖策略就是仁者见仁智者见智的事情了。 当然安全边际也有一定的缺陷,首先它只能保证盈利的概率大于亏损的概率,并不能保证不会出现亏损。其次过高的安全边际可能导致错过一些优质的投资机会。但是格雷厄姆仍然强调,无论债券还是股票的安全边际都是必不可少的: 烟蒂股,买入价格应该低于...

【股票017】格雷厄姆普通股估值方法

前提 大型:各个市场最具代表性的宽基指数(沪深300、香港恒生、标准普尔500等)的成分股 知名:规模位于所在行业的前1/4或1/3 财务稳健:资产负债率不高于50%,公用事业公司放宽至不高于70% 长期连续支付股息:至少具有连续10年的股息支付记录 原理成长股的价格过贵、不确定性过高、波动过巨、风险过大,对于一般投资者而言,很难把握买卖点,难以获得超额收益。 市盈率较低的大型企业,往往来自于成熟的、稳定的行业,其公司盈利稳定,分红比例较高。不仅使投资者免受通货膨胀的损失,还可以带来比优质债券更高的收益率。 目标是只赚取市盈率从低估到合理之间的价差,盈利增长带来的股价提升只能算意外之财。 方法 TTM10每股收益:过去10年的每股收益均值 合理估值 道琼斯指数成分股或标准普尔指数成分股的收益率至少应相当于AAA级债券收益率的4/3倍,这样与债券相比,才有一定的吸引力。因为股票投资比债券投资麻烦得多。 合理估值 = TTM10每股收益 ÷ (AAA级债券收益率 × 4/3) 买入 以当前AAA级债券利率水平的两倍为基准,同时市...

【股票018】格雷厄姆成长股估值方法

成长股:指那些在过去每股收益增长显著超过所有股票的平均水平,并且预计未来仍将如此持续下去的股票。 格雷厄姆是不推荐购买成长股的,因为成长股投资里往往有很大的投机成分,充满了不确定性,对投资者的专业能力要求更高: 确认哪些公司过去的业绩“超过了平均水平”,虽然只是一项简单的统计任务,但是由于财务报表包含的水分和虚假,导致过去增长率也不是那么可信的。 成长股的价格普遍偏高,预期收益已经完全包含在股价中。投资者很可能会为未来高增长付出了更高的价格。 公司的快速增长不可能永久持续下去,随着其规模的扩大,增长曲线就会平缓,甚至转为下降。 成长股的价格波动更剧烈,对投资者的心理是一种强大考验。当时的成长股龙头——IBM,曾在19611962年简腰斩,19691970年再次腰斩。 “戴维斯双杀”带来的双重打击。德州仪器6年间的每股收益从0.4美元上升到3.91美元,股价从5美元涨到256美元,但两年以后,每股收益下降了50%,股价下降了80%。 虽然格雷厄姆极力建议投资者规避成长股,但仍然在《聪明的投资者》一书中给出了一个经过各种研究后得出、结果十分接近一些更加复杂公式、简便的成长股估...

【股票016】格雷厄姆烟蒂股估值法

清算价值(Liquidating Value):企业破产清算时,偿还债务后的剩余资产价值,可以近似视作企业的内在价值下限。 前提 没有资产流失的风险:无论是市场价格向内在价值靠拢,还是资产变现都需要时间。如果资产在这期间迅速流失,那么其清算价值也会迅速降低,导致对应的股票不再是便宜货。 曾经表现出优秀的盈利能力:过去一直优秀的企业,即使现在出现偶尔的停滞或衰退,将来大概率也会继续优秀。不仅避免亏损对资产的损耗,还有可能继续增加资产,从而增加清算价值。 原理如果某只普通股持续以低于其清算价值的价格进行交易,那么,不是股价被严重低估,就是这个企业应该被破产清算。 如果你花7元购买了价值至少10元的股票,在买入的那一刻你就已经盈利了,然后就是坐等股价上升或破产清算。 这些股票的盈利前景一般都不乐观,但行业复苏、更好的经营模式、更好的管理层、企业被出售或合并等情况会使企业的经营情况好转,从而使股价上升,则可以获得较高的收益。 即便是最坏情况下企业破产清算,偿还全部债务后的剩余资金,不仅可以归还股东的本金,还可以获得少量的收益。 方法相信负债数据,但必须质疑资产数据。也就是说,报表上...

【股票015】不要亏损

规则一,绝对不要亏损;规则二,千万别忘了规则一。 巴菲特的这两条投资规则,听上去就像无用的废话,无论任何人做任何投资都是想赚钱的,谁闲着没事会拿着真金白银来股市当“散财童子”? 浮亏不是亏 1989年,富国银行市盈率约7倍,市净率约1.5倍,巴菲特以约70美元/股的价格买入约85万股。 1990年,巴菲特以约55美元/股的价格继续买入400多万股。 1992年,巴菲特以低于70美元/股的价格持续买入。 1993年,股价飙升,巴菲特才摆脱“浮亏”状态。 2019年,年末时累计收益约190亿美元,其中累计分红约75亿美元。 2022年,清仓完毕。 如果按照“股价低于买入价就是亏损”的定义,巴菲特这笔投资中,持续亏损了至少三年时间,且幅度超过20%。如果真按照炒家们通过k线设置的止损止盈点操作,巴菲特即使没有在最低点止损出局,也会早早的落袋为安,从而错过后面几十倍的盈利。 股价是股市产生的,而价值却是企业产生的,不要通过浮盈或浮亏来决定一笔投资的操作。如果你以折扣价买入了股份,并且股份的价值还会增长,那么价格的波动只会影响盈利的多寡! 以好换坏是亏...

『腾讯002』非国际财务报告准则市盈率

市盈率市盈率(Price-to-Earnings Ratio, P/E Ratio)是衡量股票价格合理与否的关键指标之一,它代表投资者愿意为每单位盈利支付的价格。计算公式为:市盈率(PE)= 当前股价(Price)÷ 每股收益(EPS)。 行情页面上展示的通常有三种(各个券商的名称有细微差别):动态市盈率、静态市盈率、TTM市盈率,区别只是EPS的计算方法。 动态市盈率EPS是根据最新财报预估出来的,一季报EPS乘4;半年报EPS乘2;三季报EPS乘4/3;年报EPS直接用。对于存在季节性波动的公司,数据会失真。 静态市盈率上年度EPS。没有反应最新的盈利变化。 TTM市盈率也称滚动市盈率,EPS是根据最新财报,计算最近四个季度EPS的和。以当前的腾讯为例:EPS(TTM) = EPS(2024Q1)+EPS(2023FY)-EPS(2023Q1)。 财务报告准则每个上市地区的财务报告准则是有区别的,A股使用中国企业会计准则(CASBE);港股使用基于国际财务报告准则(IFRS)的香港会计准则(HKFRS);美股以前使用美国通用会计准则(GAAP),...

【股票014】杠杆的诱惑

“给我一个支点,我可以撬动整个地球”,这句话通常被认为是古希腊科学家阿基米德的名言,它形象地表达了杠杆原理的强大作用。 物理杠杆杠杆原理是一种物理现象,它描述了当一个力作用于一个支点或轴时,可以产生比这个力本身更大的扭矩或旋转效果。 F1不变时,l1、l2的比值越大,则F2越大 F2不变时,l1、l2的比值越大,则F1越小 投资杠杆很多股民都有一种迷之自信,如果自己操作的资金量越大,盈利就越高。于是纷纷使用杠杆手段,包括但不限于借款、融资、融券、衍生品。 杠杆会放大盈利数额,夸大收益率。本金100元,借款200元买入,上涨10%时止盈,则盈利30元,收益率为30%。那么收益率从10%提升到30%,是你依赖自己的能力多一些,还是依赖杠杆的能力多一些? 杠杆同样也放大亏损风险,低估亏损率。同样本金100元,借款200元买入,下跌10%时止损,则亏损30元,收益率为-30%。恐怖的是,如果未能止损或无法平仓,本金会清零。更恐怖的是,某些衍生品的价格可能变为负负值,不仅本金会清零,还需要额外的亏损。更更恐怖的是,无论是亏损多少,借款的利息需要照付。杠杆率、本金清零时波动幅度的部分对...

『腾讯001』2024年的估值

估值方法老唐估值法:金钱都是一样的,比较它们就是了。 估值过程 必须符合三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入) 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第三年预计自由现金流由于腾讯控股符合三大前提,并且报表中的“本公司权益持有人应占盈利”项未排除若干非现金项目及投资相关交易的若干影响,于是将“非国际财务报告准则本公司权益持有人应占盈利”当做自由现金流。 2017~2026年的净利润 净利润的年化增长速度 2017~2023年:15.88%=(1576.88÷651.26)^(1÷6)-1 虽然2024年一季报的净利润同比增长54%,但是依然保守设定未来三年净利润的年化增长速度为15%。 TTM净利润 2014一季度:502.65 亿元 2013全年:1576.88 亿元 2013一季度:325.38 亿元 TTM净利润:502.65+1576...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。