『腾讯001』2024年的估值

估值方法

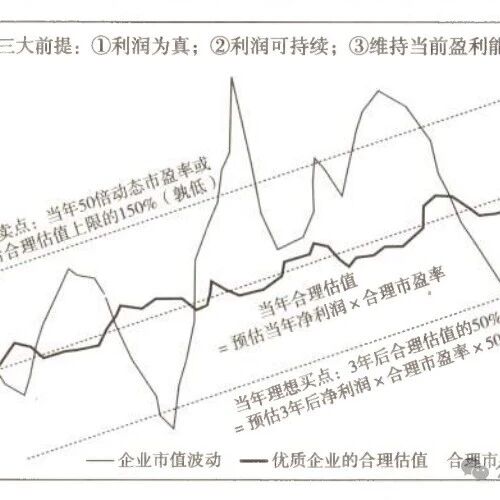

老唐估值法:金钱都是一样的,比较它们就是了。

估值过程

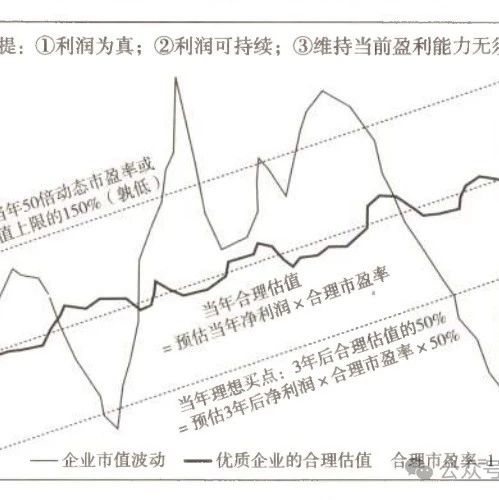

- 必须符合三大前提(

利润为真;利润可持续;维持当前盈利能力不需要大量资本投入) - 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折

- 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率)

- 买点买入,卖点卖出,中间呆坐不动。

第三年预计自由现金流

由于腾讯控股符合三大前提,并且报表中的“本公司权益持有人应占盈利”项未排除若干非现金项目及投资相关交易的若干影响,于是将“非国际财务报告准则本公司权益持有人应占盈利”当做自由现金流。

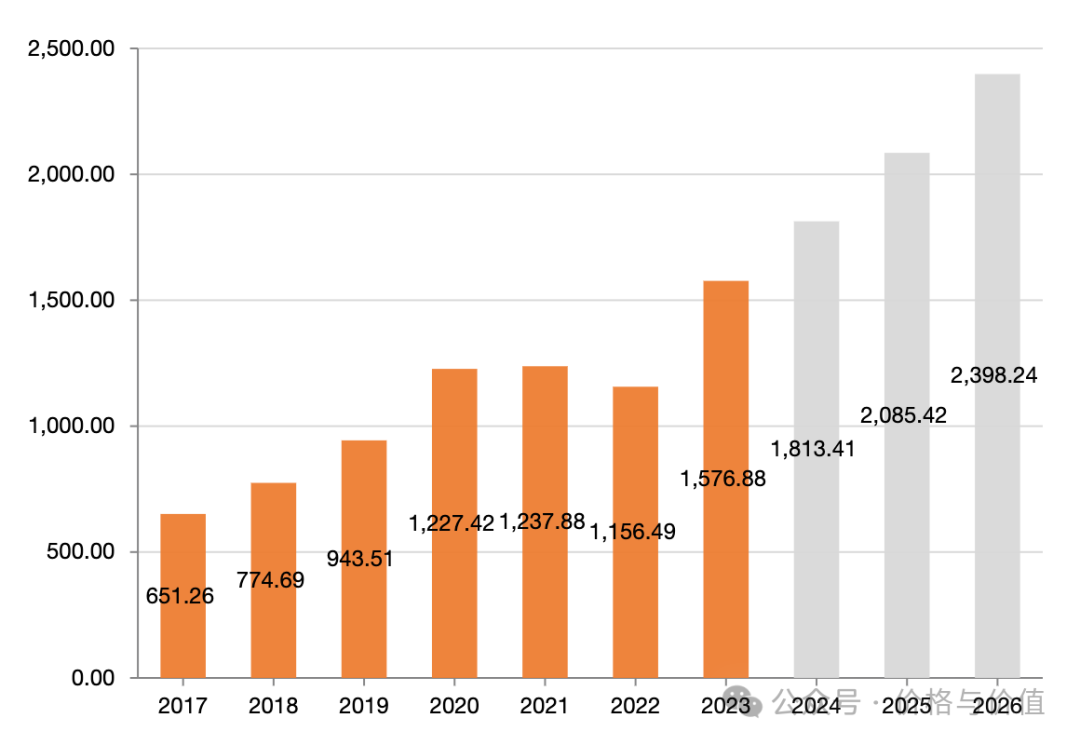

2017~2026年的净利润

净利润的年化增长速度

- 2017~2023年:15.88%=(1576.88÷651.26)^(1÷6)-1

虽然2024年一季报的净利润同比增长54%,但是依然保守设定未来三年净利润的年化增长速度为15%。

TTM净利润

- 2014一季度:502.65 亿元

- 2013全年:1576.88 亿元

- 2013一季度:325.38 亿元

- TTM净利润:502.65+1576.88-325.38 = 1754.15

未来三年自由现金流

- 2024年:1813.41 = 1576.88×(1+15%)

- 2025年:2085.42 = 1813.41×(1+15%)

- 2026年:2400 = 2085.42×(1+15%)

合理市盈率

当前的无风险收益率为3%4%,则对应合理市盈率为33倍25倍。鉴于腾讯控股的强大和优秀,设定其合理市盈率为30倍。

杠杆折扣率

如果资产有息负债率大于等于70%,则为高杠杆企业,需要对合理估值进行折扣计算,以便预留更大的安全边际。因为企业会对宏观、信贷和竞争更加敏感。

有息负债=短期借款+一年内到期的非流动负债+长期借款+应付债券+长期应付款有息负债率=有息负债÷资产总额

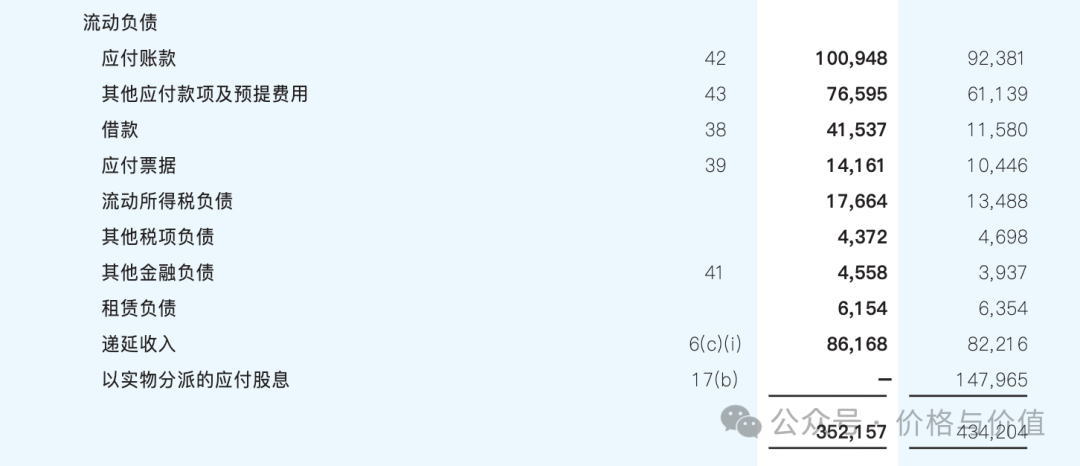

2023年流动负债

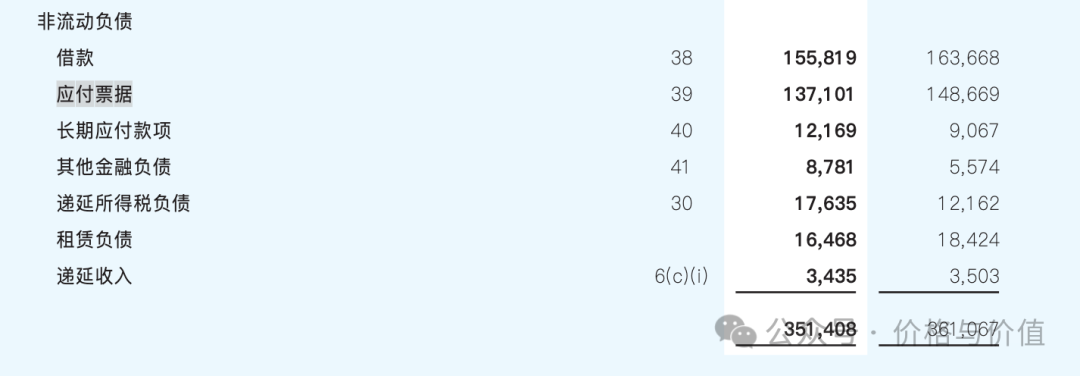

2023年非流动负债

2023年有息负债率

- 有息负债:415.37+0+1558.19+0+121.69=2095.25亿

- 资产总额:15772.46亿

- 有息负债率:2095.25÷15772.46=13.28%,

因为13.28%<70%,所以腾讯控股无需进行折扣计算。

计算估值

- 三年后合理估值:72000 = 2400×30

- 最高买点:36000 = 72000×0.5

- 最低卖点:87707.5 = 最小值(72000×1.5, 1754.15×50)

买卖策略

人民币兑港币汇率1.0781,总股本94.2亿股,则2024年的买卖点为:

- 最高买价(港币):412元 = 36000*1.0781÷94.2

- 最低卖价(港币):1004元 = 87707.5*1.0781÷94.2

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- 腾讯控股:2017~2023年度报告、2024年一季报告

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-04-30

『分众001』计算2024年的估值

估值方法席勒估值法:一种用于评估周期性股票的估值方法,通过使用过去10年的平均净利润来代替普通市盈率中的一年净利润,以此来平滑经济周期对估值的影响。 关键参数因为政府补助是依附于主营业务才存在,并且占比较大(2023年政府补助4.56亿),所以使用归母净利润作为关键参数。 合理市盈率当前的无风险收益率为3%4%,对应市盈率为33倍25倍。行业规模限制企业增长上限,合理市盈率选择25倍。 利润含金量政府补助、投资收益不具有持续性和稳定性,应收账款较多,因此利润含金量设定为80%。 政府补助 投资收益 应收账款 计算公式: 合理估值 = 前N年平均净利润(5≤N≤10) × 合理市盈率 × 利润含金量 最高买点 = 合理估值 × 0.7 最低卖点 = 合理估值 × 1.5 最新估值 单位:亿元 2018年-2022年的均值对应的是前5-9年的平均值 年度 净利润 十年均值 合理估值 最高买点 最低卖点 2013 20.80 2014 24.15 2015 33.89 2016 44.51 2...

2024-05-06

『古井贡001』计算2026年的估值

估值方法老唐估值法:金钱都是一样的,比较它们就是了。 估值过程 必须符合三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入) 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第三年预计自由现金流由于古井贡酒符合三大前提,于是将报表“归属于上市公司股东的净利润”当做自由现金流。 2013~2023年的净利润 净利润的年化增长速度 2018~2023年:22.04%=(45.89÷16.95)^(1÷5)-1 2013~2023年:22.12%=(45.89÷6.22)^(1÷10)-1 不过随着未来白酒行业的竞争进一步加剧,因此预计未来三年净利润的年化增长速度为15%。 未来三年自由现金流 2024年:52.77= 45.89×(1+15%) 2025年:60.69= 52.77×(1+15%) 2026年:69.79= 60...

2024-05-08

『陕煤001』计算2024年的估值

估值方法席勒估值法一种用于评估周期性股票的估值方法,通过使用过去10年的平均净利润来代替普通市盈率中的一年净利润,以此来平滑经济周期对估值的影响。 老唐估值法金钱都是一样的,比较它们就是了。 估值过程 企业必须符合三大前提 利润为真 利润可持续 维持当前盈利能力不需要大量资本投入 合理估值=自由现金流×合理市盈率,高杠杆企业打七折 最高买点=合理估值×70%;最低卖点=合理估值×150% 买点买入,卖点卖出,中间呆坐不动。 自由现金流将陕西煤业过去10年的“归属于上市公司股东的扣除非经常性损益的净利润”的平均值(117.4亿)当做自由现金流,原因如下: 符合三大前提 属于周期性企业 投资收益不具有确定性和稳定性 合理市盈率当前的无风险收益率为3%4%,则对应合理市盈率为33倍25倍。我们取最低值25倍,为估值预留安全边际。 杠杆折扣率如果资产有息负债率大于等于70%,则为高杠杆企业,需要对合理估值进行折扣计算,以便预留更大的安全边际。因为高杠杆企业对宏观、信贷和竞争更加敏感。 有息负债=短期借款+一年内到期的非流动负债+长期借款+应付...

2024-07-04

【股票026】老唐估值法的推导过程

读过唐朝出版的书籍或关注过“唐书房”的朋友都知道,他将自己的投资实战体系总结提炼为老唐估值法。使用该方法对普通股估值时,有且只有一个未知变量——三年后的净利润,而针对周期股时,连这一个未知变量也不需要。 唐朝不止一次明确说明过——老唐估值法是对自由现金流折现法的一种简化处理。那么我们来探索下由自由现金流折现法到老唐估值法的推导过程。 老唐估值法运用老唐估值法必须符合三大前提:①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入。这是硬性要求,也是筛选出优质企业的必要过程。 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第2条是买入、卖出价位的计算方法,可以根据自己的投资风险偏好进行调整,不过需要注意的是:买点定的太低,可能买不进来;买点定的太高,可能会卖不出去。 第3条是持股策略,要求投资者忽略市场波动,非常考验投资者的耐心和承受能力,因为在卖出前的持仓市值会起起伏伏,犹如乘...

2024-07-11

【股票037】对“老唐估值法”进一步的疑惑和思考

实践老唐估值法的过程中,你是不是也会产生下列不怎么舒服的体验? 买入价格过高,常常在半山腰就到达单股持仓上限,导致出现更低价格时只能干瞪眼 卖出价格过高,在过山车上呆坐不动,导致心理压力巨大,总觉得错过了一次次的下车机会 未来净利润的预测值容错率较低,一旦确认自己错了,会非常被动 于是在《对老唐估值法的一些疑惑和思考》一文的基础上,经过这段时间的阅读、交流、思考后,对该估值方法有了进一步的疑惑和思考。 估值演示为了便于验证,我们假设有一家上市公司“Price & Value Ltd.”(简称 PVL),该公司2020年的净利润为100亿元,总股本10亿股,负债率几乎为零,并且符合“三大前提”。计算过程中的相关参数如下: 无风险收益率3%~4% 预计未来三年的净利润年化增长率20% 合理市盈率30倍 在使用老唐估值法后,得到的相关结果如下: 三年后净利润172.8亿元(100×1.2^3) 三年后合理估值5184亿元(172.8×30) 理想买点2592亿元(5184×50%),折合每股259.2元(2592÷10),对应市盈率25.92倍(2592÷100) 一...

2024-11-03

【股票038】腾讯、古井贡、洋河、分众、陕煤的价值——老唐估值法

老唐估值法提供一种投资框架和理念,可以称之为“道”,而涉及到的买卖策略就只属于“术”的层面。你需要根据自己的资金体量、风险偏好、投资风格对买卖价格进行量身定制。 投资成功的前提是要能看懂企业,买卖价格的高低只关系到挣多挣少。在唐朝的计算结果上打八折、七折都行,这是对企业了解程度、个人保守性格的一种合理补偿。 需要着重强调以下几点,避免大家无意义的误解和争吵: 如果你不认同老唐估值法的底层逻辑,那么本文对你没有意义。 下列标的都是唐朝研究过的,基本符合三大前提。 唐朝目前使用的增长率和合理市盈率可能跟原来(唐书房停更前)存在差异。 洋河股份争议最大,暂时归属“周期股”。 估值一定是个区间,计算结果忽略了±10%的表述。 调低买点可能导致买不到,调低卖点可能导致提前下车。 三点差异 三年后合理估值、理想买点、一年内卖点是唐朝计算结果的八折左右,通过使用更低的市盈率实现 理想买点、0.9倍理想买点、0.81倍理想买点分别买入持仓上限的20%、30%、50% 一年内卖点、1.1倍一年内卖点、1.21倍一年内卖点分别卖出持仓的20%、30%、50% 腾讯控股腾讯控股最近四个季度净利润...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。