【股票026】老唐估值法的推导过程

读过唐朝出版的书籍或关注过“唐书房”的朋友都知道,他将自己的投资实战体系总结提炼为老唐估值法。使用该方法对普通股估值时,有且只有一个未知变量——三年后的净利润,而针对周期股时,连这一个未知变量也不需要。

唐朝不止一次明确说明过——老唐估值法是对自由现金流折现法的一种简化处理。那么我们来探索下由自由现金流折现法到老唐估值法的推导过程。

老唐估值法

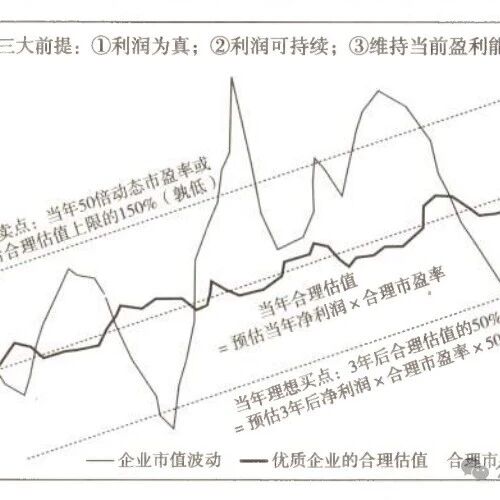

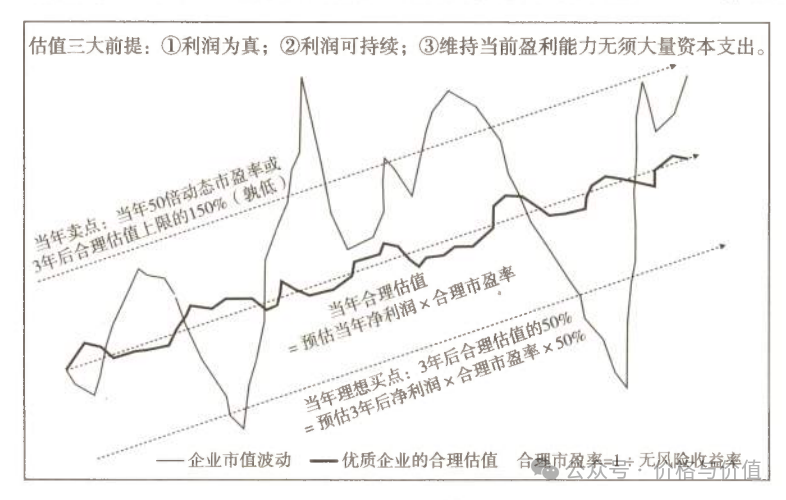

运用老唐估值法必须符合三大前提:①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入。这是硬性要求,也是筛选出优质企业的必要过程。

- 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折

- 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率)

- 买点买入,卖点卖出,中间呆坐不动。

第2条是买入、卖出价位的计算方法,可以根据自己的投资风险偏好进行调整,不过需要注意的是:买点定的太低,可能买不进来;买点定的太高,可能会卖不出去。

第3条是持股策略,要求投资者忽略市场波动,非常考验投资者的耐心和承受能力,因为在卖出前的持仓市值会起起伏伏,犹如乘坐过山车。

第1条中的合理市盈率等于“1 ÷ 无风险收益率”,因此只有一个变量——第三年预计自由现金流。于是老唐估值法的计算公式变为:

$V_{老唐}= \frac{FCF_3}{RFR}$

自由现金流折现法

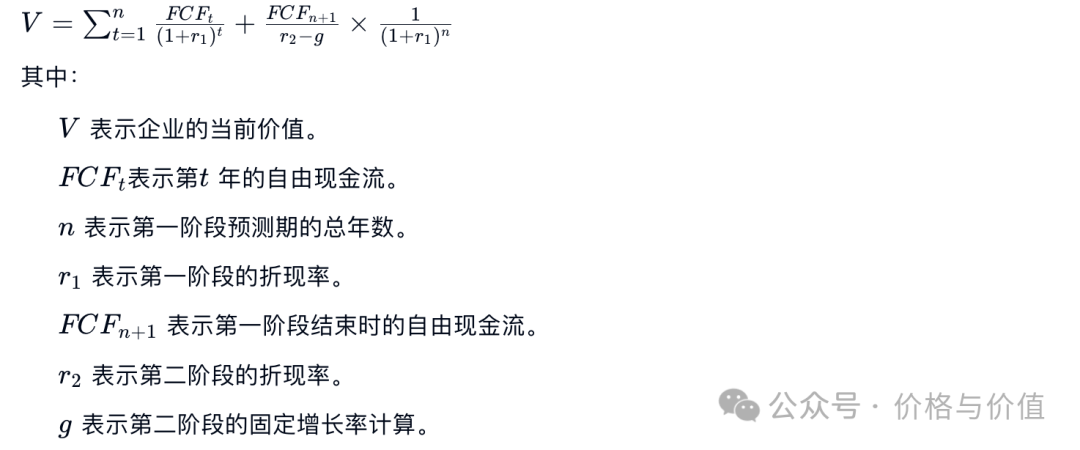

在使用自由现金流折现法时,典型做法是把企业存续期分为两个大阶段:增长阶段(也可以细分为多个不同的增长阶段,既复杂又不靠谱,忽略)、永续阶段,与之对应的内在价值被称为增长价值、永续价值。这就是常说的两段式自由现金流折现估值法,计算公式为:

根据金融投资的相关理论,该公式有下列结论(详细资料请参考专业书籍或网络资料):

- 预测期(n)越短,永续价值占内在价值的比重就越大

- 永续折现率与永续增长率的差值($r_2-g$)就是长期投资的预期收益率

推导过程

只需预测未来3年的自由现金流,并且预期收益率为无风险收益率,于是两段式自由现金流折现估值计算公式变为:

$V_{DCF}= \frac{FCF_1}{1+r_1} + \frac{FCF_2}{(1+r_1)^2} + \frac{FCF_{3}}{RFR}\times\frac1{(1+r_1)^3}$

由于永续价值远远大于增长价值,可以忽略增长价值,则计算公式变为:

$V_{DCF}= \frac{FCF_{3}}{RFR}\times\frac1{(1+r_1)^3}$

为了补偿被忽略的增长价值,永续价值不再折现,则计算公式变为:

$V_{DCF}= \frac{FCF_{3}}{RFR}$

是不是就跟老唐估值法的计算公式一模一样了!有的朋友可能会有疑问,你这推导过程科学吗?

为了打消这种疑虑,我们使用腾讯控股来实际看看两种估值方法在不同的折现率情况下,结果是否相近。

当前的无风险收益率为3%~4%,鉴于腾讯控股的强大和优秀,无风险益率取值3.33%(对应市盈率30倍)。

由于符合老唐估值法的三大前提,可以直接将腾讯控股的报表净利润(非国际财务报告准则本公司权益持有人应占盈利)视为自由现金流,因此第三年预计自由现金流就等于第三年预计净利润。

按照腾讯控股未来三年净利润的年化增长速度为15%来计算,则2024~2026年的净利润分别为1813亿、2085亿、2400亿。于是按照老唐估值法得到的内在价值为72000亿(2400÷3.33%)。

当折现率在合理范围(2倍无风险利率~4倍无风险利率)时,两种估值方法的比值情况如下:

参考资料

- 唐朝 《价值投资实战手册(第二辑)》