【股票027】为什么不提倡“抄作业”?

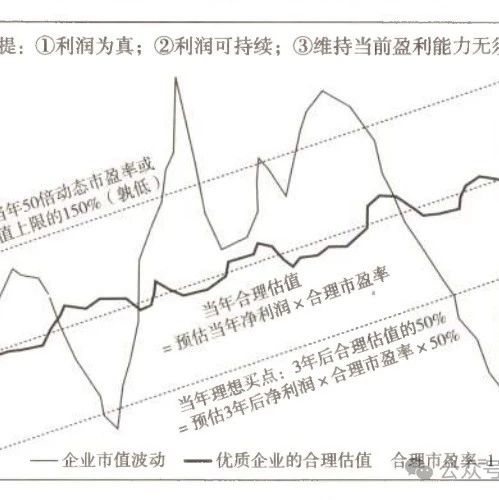

虽然老唐估值法是对自由现金流折现法的一种简化处理,但是在条件相同的情况下,老唐估值法得到的内在价值要比自由现金流折现法至少高出10%。详细论证请参考《老唐估值法的推导过程》。

唐朝估值偏高的原因是他更倾向于持有股票,而不是现金;倾向于尽快把类现金资产换成股权,并且尽量不把股权换成类现金资产。

一方面,他认为股票是最好的一种资产,而现金是100%确定亏损的资产;另一方面,成长是最好的护城河,他愿意以较高的价格购入一家优质企业的股权。

唐朝认为自己将在股市一直扮演“净买入者”的角色,而不是通过股票盈利来支撑生活。因此他投入股市的资金不是融资、借贷的杠杆资金,也不是5年内会使用的自由资金,更会预留出至少2年的生活开支,况且他的公众号、图书、房产还会源源不断地产生现金流入。那么抄作业的你,是否有这么雄厚的净资产和充沛的现金流入?

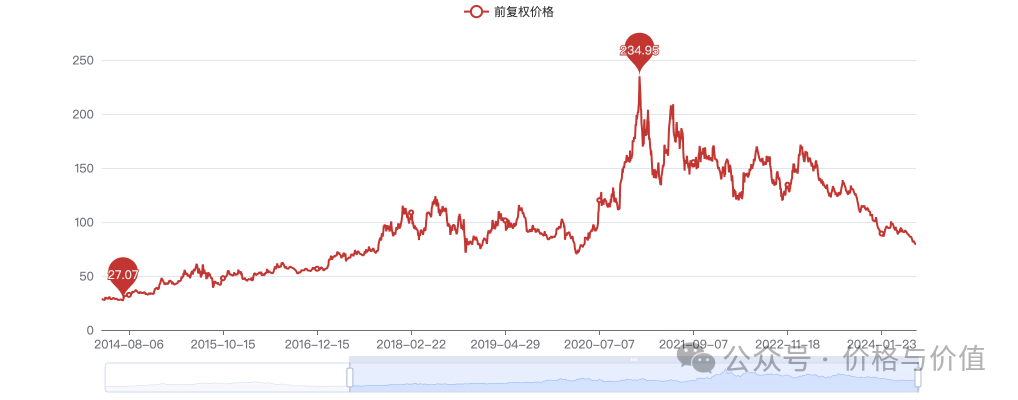

唐朝在股价达到买点后,倾向于尽快买满该股票的持仓上限;然后在有资金的情况下,小跌少买,大跌多买,直至再次达到该股票的持仓上限;最后呆坐不动。例如在投资腾讯控股的过程中,最早是2017年1月以197.3买入2%观察仓位,最后是2022年10月12日以均价249买入约7%仓位,至今无一股卖出。既没有在775.5逃顶,也没有在198.6抄底,更没有在次高点416.6、401做波段。那么抄作业的你,是否有这种买点买入,卖点卖出,中间呆坐不动的能力?

买入某只股票后,如果企业的发展与预期不符,唐朝一般先会继续持有,等到确认是自己看错后,就会逐步或一键清仓。与持仓价格无关,更与当前股价无关,只与企业本身有关。前有国投电力,后有洋河股份,皆是如此。那么抄作业的你,是否有这种主动认错、及时转向的魄力?

唐朝在给茅台股份、腾讯控股估值时,未来三年年化增长率20%,无风险市盈率为30倍。那么抄作业的你,是否能承受这种水平的风险?

唐朝虽然在每篇文章里都会强烈声明:

本文为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

但是仍有很多人以为这只是客套话,从不考虑买入或卖出的原因,也不清楚他的历史买入和仓位占比,只是原样照抄,导致有些人高价满仓,更有些人单吊一只股票。腾讯控股、洋河股份不都是接近“腰斩之后再腰斩”吗?那么抄作业的你,是否能与唐朝保持一致的持仓成本和仓位分布?

强烈声明

网络不是法外之地,请广大朋友口下留情,不要贬低,更不要攻击他人。文章的评论、回复,是自动精选的,但有些内容会被系统或我屏蔽掉。感谢大家的理解与支持!

良言一句三冬暖,恶语伤人六月寒。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- 艾瑞呀《价二实战之企鹅投资考古》