【股票018】格雷厄姆成长股估值方法

成长股:指那些在过去每股收益增长显著超过所有股票的平均水平,并且预计未来仍将如此持续下去的股票。

格雷厄姆是不推荐购买成长股的,因为成长股投资里往往有很大的投机成分,充满了不确定性,对投资者的专业能力要求更高:

- 确认哪些公司过去的业绩“超过了平均水平”,虽然只是一项简单的统计任务,但是由于财务报表包含的水分和虚假,导致过去增长率也不是那么可信的。

- 成长股的价格普遍偏高,预期收益已经完全包含在股价中。投资者很可能会为未来高增长付出了更高的价格。

- 公司的快速增长不可能永久持续下去,随着其规模的扩大,增长曲线就会平缓,甚至转为下降。

- 成长股的价格波动更剧烈,对投资者的心理是一种强大考验。当时的成长股龙头——IBM,曾在1961

1962年简腰斩,19691970年再次腰斩。 - “戴维斯双杀”带来的双重打击。德州仪器6年间的每股收益从0.4美元上升到3.91美元,股价从5美元涨到256美元,但两年以后,每股收益下降了50%,股价下降了80%。

虽然格雷厄姆极力建议投资者规避成长股,但仍然在《聪明的投资者》一书中给出了一个经过各种研究后得出、结果十分接近一些更加复杂公式、简便的成长股估价公式:

价值 = 当期(正常)利润 ×(8.5 + 两倍的预期年增长率)

增长率应该是随后7~10年的预期增长率

是不是眼熟?其实跟企业市值的计算公式类似:市值 = 利润 × 市盈率。不仅可以根据预期年增长率计算出企业的内在价值,也可以反过来确定当期市场价格所代表的预期年增长率。

腾讯控股6月6日的市值为35897亿港元,人民币兑港币汇率为1:1.078,TTM净利润为1754.15亿元(非国际)。

- 假设预期年增长率为

15%,则其内在价值为72802亿港元 = 1754.15×(8.5+2x15)×1.078。 - 根据当前的市值,反推市场认为其预期年增长率为5.24(%) = (35897÷1.078÷1754.15-8.5)÷2

格雷厄姆对的建议是成长股的预期增长率必须保守,需要在计算中引入足够的安全边际。这样即便实际的增长率结果大大低于预测结果,也能保证不至于亏损。随着企业规模的扩大,其增长率注定越来越慢:从1到10、从10到100、从100到1000、从1000到10000的增长难度是完全不一样的。

针对该公式,我个人对买入卖出的思考如下(假设预期年增长率为10%):

- 最高买点:13.5倍(当期市盈率)= 8.5+10÷2

- 最低卖点:28.5倍(当期市盈率)= 8.5+10×2

参考资料

- 本杰明·格雷厄姆 《聪明的投资者(第4版)》

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-04-26

【股票008】流水的股民,铁打的3000点?

2015年牛市狂欢过后,经过8、9年时间的震荡,上证指数仍在3000点左右徘徊,于是很多股民调侃说“流水的股民,铁打的3000点”。回顾历史,A股真是一个付不起来的阿斗么? 上证指数上证指数因编制规则是失真的,不能代表市场整体走势,原因有四: 以总市值而不是流通市值作为比较基准,未充分考虑股份限售以及控股或战略性持股等因素 指数纳入新股时,高位接盘,但新股的价格又快速回落 ST类股票、流动性不足的B股也包含其内,拖了指数的后腿 指数所含成分股的现金分红,一律按照自然下跌处理 沪深300 沪深300指数,在上海和深圳证券市场中选取300支市值大,流通性好的A股以自由流通股本市值加权的方式,由中证指数公司编制并发布的成份股指数。 年份 年末点位 股息点 累计收益 年化收益率 2004 1000 0 - - 2005 923.45 23.58 -5.30% -5.30% 2006 2041.05 28.46 109.31% 44.68% 2007 5338.28 30.10 442.04% 75.66% 2008 1817.72 37.11 93.70...

2024-06-28

【股票024】大多数估值都是错误的

为了更好的理解自由现金流折现的估值过程,在《2024年的估值——自由现金流折现》一文中,我们使用自由现金流折现来计算腾讯控股的内在价值,但是实践过程的有很多问题一直萦绕心间:成长期可不可以是3年或10年?成长期增长率可不可以是10%或20%?永续增长率可不可以是5%或10%?折现率可不可以是6%或15%? 需要明确的是:大多数估值都是错误的,即便是合理估值。首先,预测过程中的每个步骤都可能包含微小的个人偏见,这些不起眼的偏见累积起来,必然导致结果的误差。其次,你所预想的发展路径可能完全背离企业发展的实际情况;再次,宏观经济、政策法规也会发生不可预测的变化。 人们在处理信息时往往会受到各种认知偏差的影响。比如确认偏误,即倾向于寻找和解释信息以支持自己先前的观点;代表性启发,即基于相似性或模式来做出判断,而不是基于全面的统计数据。 投资者无法参与企业的日常经营,对企业的认知只能依赖间接手段——新闻、公告、财报、研报、书籍等信息,更不要说这些信息良莠不齐、真假难辨。即使不同的投资者面对相同的信息,也可能会给出不相同的价值判断,对估值的影响程度也不尽相同。 群体思维可能导致个体投资者放弃...

2024-06-27

『腾讯004』2024年的估值——自由现金流折现

不同于其他上市公司,腾讯控股直接在财务报表中披露了各个季度的自由现金流,例如在2024年一季报中有如下表述: 于二零二四年第一季,本集团产生的自由现金流为人民币519亿元。此乃经营活动所得的现金流量净额人民币723亿元,部分被资本开支付款人民币152亿元、媒体内容付款人民币37亿元及租赁负债付款人民币15亿元所抵销。 由于腾讯控股目前仍然处于高速增长的成长期,因此我们使用两段式自由现金流折现估值法来计算其当前的内在价值。 成长期(2024~2028年)自由现金流的预测期越长,不确定性就越大,精准度就越低。如果我们没办法看到10年那么远,使用3~5年的预测期也是可以的。 通过统计腾讯控股2015~2023年的自由现金流(单位:亿元)数据,最近8年的年化增长率为20.91%,于是我们保守估计未来5年的自由现金流增长率为15%。 以2023年为基点,则2024~2028年的自由现金流预测值(单位:亿元)如下所示: 稳定期(2029~) TopN优质企业的收益率>沪深300指数基金的收益率>全部上市公司的平均收益率>全国所有企业的平均收益率≥名义GDP增长率>实际GDP增长...

2024-10-17

【股票035】为什么你从致富到致穷?

自17世纪的荷兰东印度公司首次公开发行股票以来,尽管股市充斥欺诈横行、财务造假、内幕交易、监管不严、制度缺失等问题,但是从整个社会的层面来看,企业、政府、投资者、消费者均会从股市获得益处: 企业通过股市融资来扩大再生产 政府让闲置的资本得到有效利用 投资者获得企业发展红利 消费者享受企业的优质商品或服务 为什么本该给投资者带来财富的市场,反而使绝大多数投资者深陷泥潭,带来贫穷呢? 为什么别人买股票可以致富?国内外很多投资者用金钱和时间已经证实:无论是持有优秀个股,还是大盘指数基金,长期来看股票的收益率是远超国债、企业债、黄金及现金的。 为什么?很简单,股票代表的是公司所有权,而上市公司属于所有企业当中的优秀者,企业的发展自然而然带动股票价值的提升。唐朝总结的收益率不等式清晰明了地证明了上面的结论: 头部优质企业的收益率>沪深300指数基金的收益率>全部上市公司的平均收益率>全国所有企业的平均收益率≥名义GDP增长率>实际GDP增长率>类现金资产收益率 同时唐朝也按照实际情况推演计算了优质企业泸州老窖的收益情况(我补充了2021年之后的数据):1994年9月6日,以每...

2024-04-27

【股票009】长期主义者才能胜利

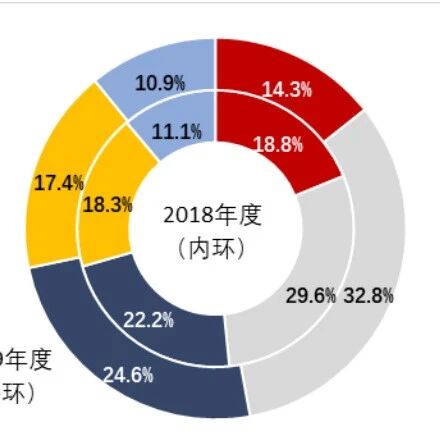

2020 年 3 月,中国证券投资者保护基金有限责任公司发布《2019 年度全国股票市场投资者状况调查报告》,其中平均持股时间的数据统计如下图(你是哪个选项呢?): 持股时间 1 年以下的占比为71.7%(14.3%+32.8%+24.6%) 持股时间 1~3 年的占比为17.4% 持股时间 3 年以上的占比为10.9 神奇的是这三个占比与股民常说的“七赔二平一赚”正好一一对应(2018 年的调查数据,也基本一致),是不是很有意思? 那么长期持股是否为股市盈利的必要条件?由于个股良莠不齐,所以我们来把整个 A 股看作一个整体(万得全 A),来看看持有时间对收益的影响。 A股滚动 X 年期所谓滚动 X 年期,就是以 m 年末至 m+X 年末算一个 X 年期,以 m+1 年末至 m+1+X 年末算另一个 X 年期,依此类推。举例说明: 滚动三年期, 如果以 2010 年末起始,则 2010 年末至 2013 年末为第 1 个三年期,2011 年末至 2014 年末为第 2 个三年期······,2020 年末至 2023 年末为第 11 个三年期, 年化收益率又称几何平均收...

2024-05-12

【股票011】不离不弃的市场先生

假设你拥有某家上市企业的少量股份。一位名叫“市场先生”的股市参与者是非常热心的人,他不仅时刻给你提供各种各样的信息,还会根据自己的判断给你一个报价,风雨无阻,不知疲倦。 有时他极度乐观和狂热,会出一个非常离谱的高价;有时他极度悲观和失望,会出一个非常离谱的低价;但大多数情况下,他的出价充满随机和不确定性。无论你如何拒绝他的报价,他也不沮丧,而是不离不弃的提出下一个报价。 你会根据市场先生每次提供的信息来判断拥有的股权价值吗?你会不管股权价值是多少,而盲目地与市场先生交易股权吗? 这就是格雷厄姆关于“市场先生”的寓言故事,他明确给出了投资者的正确选择应该是: 从根本上讲,价格波动对真正的投资者只有一个重要意义,即当价格大幅下跌后,给投资者买入的机会,反之亦然。在除此之外的其他时间里,投资者最好忘记股市的存在,更多地关注自己的股息回报和企业的经营结果。 估算价值P老板去批发市场进购零售2元的矿泉水,非要按照每瓶10元的价格付钱。除了售货员可能的几句恭维“老板大气”,其他人都会认为P老板是个傻帽。P老板在买入的那一刻,其实就已经亏损了:价值2元的东西,却付出了10元的价格。只有P先...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。