『腾讯004』2024年的估值——自由现金流折现

不同于其他上市公司,腾讯控股直接在财务报表中披露了各个季度的自由现金流,例如在2024年一季报中有如下表述:

于二零二四年第一季,本集团产生的自由现金流为人民币519亿元。此乃经营活动所得的现金流量净额人民币723亿元,部分被资本开支付款人民币152亿元、媒体内容付款人民币37亿元及租赁负债付款人民币15亿元所抵销。

由于腾讯控股目前仍然处于高速增长的成长期,因此我们使用两段式自由现金流折现估值法来计算其当前的内在价值。

成长期(2024~2028年)

自由现金流的预测期越长,不确定性就越大,精准度就越低。如果我们没办法看到10年那么远,使用3~5年的预测期也是可以的。

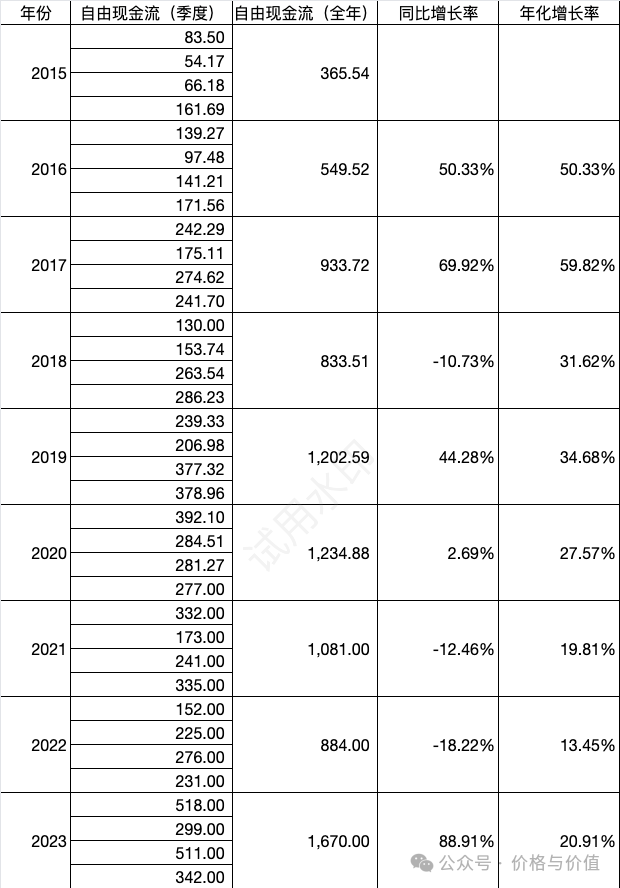

通过统计腾讯控股2015~2023年的自由现金流(单位:亿元)数据,最近8年的年化增长率为20.91%,于是我们保守估计未来5年的自由现金流增长率为15%。

以2023年为基点,则2024~2028年的自由现金流预测值(单位:亿元)如下所示:

稳定期(2029~)

TopN优质企业的收益率>沪深300指数基金的收益率>全部上市公司的平均收益率>全国所有企业的平均收益率≥名义GDP增长率>实际GDP增长率>类现金资产收益率

长远来看,企业的永续增长率都会向实际GDP增长率(按历史经验一般为3%)靠拢。但是腾讯控股属于TopN优质企业,预期永续增长率(%6)为2倍的实际GDP增长率是合理的。

折现率

折现率是由预期实际收益率、预期通货膨胀率和不确定性溢价率三个指标共同决定,至少是无风险收益率的2倍。我们使用10%的折现率,原因如下:

- 预期实际收益率:指剔除通货膨胀后的收益率,至少要大于无风险收益率(3%~4%)。使用无风险收益率的1.5倍—

6%。 - 预期通货膨胀率:根据国家统计局的数据,2011~2023年的年度通货膨胀率约为2.15%。使用向上取整得到的值——

3%。 - 不确定性溢价率:一般取1%-5%,通常取3%。未来确定性越强取值可以越小,持股时间越长取值可以越小。由于成长期、稳定期的增长率都使用了保守值,因此使用较小值——

1%。

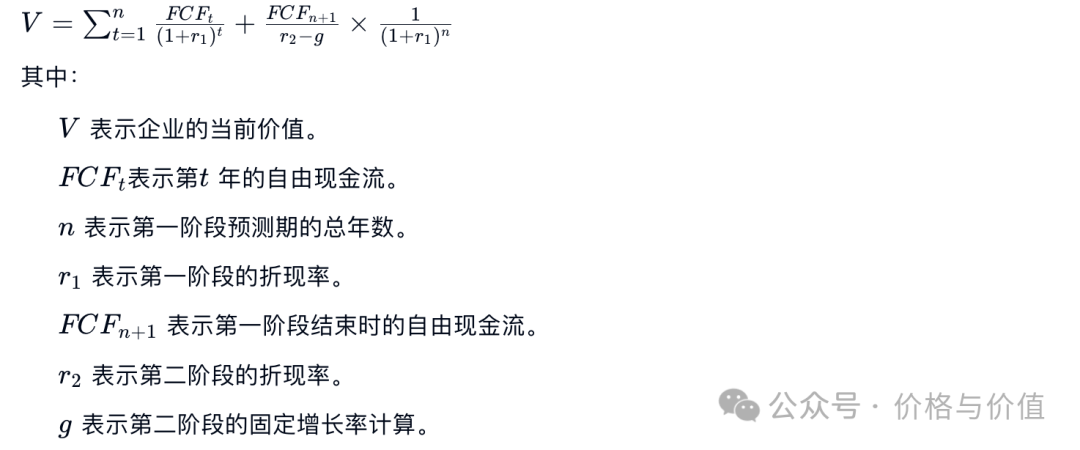

计算估值

- 2024~2028年的自由现金流现值:9560.04 = 1920.5*(1-(1.15÷1.1)^5)÷(0.1-0.15)

- 2029年的自由现金流:3560.51 = 3358.97*1.06

- 2029年及以后的自由现金流现值:55269.91 = 3560.51÷(0.1-0.06)÷1.1^5

- 价值:64829.95 = 9560.04+55269.91

当前人民币兑港币汇率1.0746,总股本93.62亿股,则每股价值为746.56港元(64829.95*1.0781÷93.62)。6月26日收盘价为382.0港元,价格与价值比约为51.17%。

参考资料

- 腾讯控股 2015~2024年财务报表

- 国家统计局

- 唐朝 《价值投资实战手册(第二辑)》

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-06-28

【股票024】大多数估值都是错误的

为了更好的理解自由现金流折现的估值过程,在《2024年的估值——自由现金流折现》一文中,我们使用自由现金流折现来计算腾讯控股的内在价值,但是实践过程的有很多问题一直萦绕心间:成长期可不可以是3年或10年?成长期增长率可不可以是10%或20%?永续增长率可不可以是5%或10%?折现率可不可以是6%或15%? 需要明确的是:大多数估值都是错误的,即便是合理估值。首先,预测过程中的每个步骤都可能包含微小的个人偏见,这些不起眼的偏见累积起来,必然导致结果的误差。其次,你所预想的发展路径可能完全背离企业发展的实际情况;再次,宏观经济、政策法规也会发生不可预测的变化。 人们在处理信息时往往会受到各种认知偏差的影响。比如确认偏误,即倾向于寻找和解释信息以支持自己先前的观点;代表性启发,即基于相似性或模式来做出判断,而不是基于全面的统计数据。 投资者无法参与企业的日常经营,对企业的认知只能依赖间接手段——新闻、公告、财报、研报、书籍等信息,更不要说这些信息良莠不齐、真假难辨。即使不同的投资者面对相同的信息,也可能会给出不相同的价值判断,对估值的影响程度也不尽相同。 群体思维可能导致个体投资者放弃...

2024-07-11

【股票028】对老唐估值法的一些疑惑和思考

在《老唐估值法的推导过程》发表后,很多朋友对老唐估值法也给出了自己的看法和意见,我觉得都是非常独特的思考,感谢大家的和善留言!🌹 我自己是老唐估值法的既得利益者,对唐朝没有任何偏见,只有感激和钦佩。只是对唐朝和老唐估值法的一些疑惑和思考,不一定对,因为投资从来不像 1+1=2 那么清晰明了。 唐朝倾向于持有股票,而不是现金;倾向于尽快把类现金资产换成股权,并且尽量不把股权换成类现金资产。无论是估值时对企业的乐观预期,还是在买点之上仍然继续买入,都是对这种思想的体现。 乐观预期唐朝在给茅台股份、腾讯控股估值时,假定未来三年的净利润年化增长率为20%,无风险市盈率为30倍,自由现金流为净利润。那么由买点计算公式理想买点=三年后合理估值×50%得到的理想买入价格对应静态市盈率是25.92,计算过程如下: $25.92 = \frac{NI_0\times1.2^3\times30\times0.5}{NI_0}$ 按照公式预期收益率=1÷市盈率计算,此时预期收益率只有3.86%,介于当前无风险收益率(3%~4%)的之间。 由于股票要比无风险资产的风险高得多,我...

2024-06-06

【股票018】格雷厄姆成长股估值方法

成长股:指那些在过去每股收益增长显著超过所有股票的平均水平,并且预计未来仍将如此持续下去的股票。 格雷厄姆是不推荐购买成长股的,因为成长股投资里往往有很大的投机成分,充满了不确定性,对投资者的专业能力要求更高: 确认哪些公司过去的业绩“超过了平均水平”,虽然只是一项简单的统计任务,但是由于财务报表包含的水分和虚假,导致过去增长率也不是那么可信的。 成长股的价格普遍偏高,预期收益已经完全包含在股价中。投资者很可能会为未来高增长付出了更高的价格。 公司的快速增长不可能永久持续下去,随着其规模的扩大,增长曲线就会平缓,甚至转为下降。 成长股的价格波动更剧烈,对投资者的心理是一种强大考验。当时的成长股龙头——IBM,曾在19611962年简腰斩,19691970年再次腰斩。 “戴维斯双杀”带来的双重打击。德州仪器6年间的每股收益从0.4美元上升到3.91美元,股价从5美元涨到256美元,但两年以后,每股收益下降了50%,股价下降了80%。 虽然格雷厄姆极力建议投资者规避成长股,但仍然在《聪明的投资者》一书中给出了一个经过各种研究后得出、结果十分接近一些更加复杂公式、简便的成长股估...

2024-06-26

【股票023】估值的黄金法则——自由现金流折现

任何股票、债券或企业的价值,都取决于将资产剩余年限自由现金流以一个适当的利率加以折现后所得到的数值,它是评估某项生意或者某项投资是否具有吸引力的唯一合理方法。 这种估值方法就是大家耳熟能详的自由现金流折现估值法(DCF),最后得到的数值就是企业的内在价值。计算公式如下: 假设“Price & Value Ltd.”在第1~5年的自由现金流分别是100万元、150万元、200万元、220万元、250万元,第6年公司清算价格为2500万元,折现率为8%,则公司的当前价值为: 123100/1.08 + 150/1.08^2 + 200/1.08^3 + 220/1.08^4 + 250/1.08^5 + 2500/1.08^6= 92.59 + 128.6 + 158.77 + 161.71 + 170.15 + 1575.42= 2287.24(万元) 由于既不能知道企业的存续期有多久,又不能知道未来每年的自由现金流,所以在实际应用中,通常使用自由现金流折现估值法的简化版本:两段式和三段式。 两段式自由现金流折现估值法两段式自由现金流折现估值法(Two-Stage ...

2024-10-17

【股票035】为什么你从致富到致穷?

自17世纪的荷兰东印度公司首次公开发行股票以来,尽管股市充斥欺诈横行、财务造假、内幕交易、监管不严、制度缺失等问题,但是从整个社会的层面来看,企业、政府、投资者、消费者均会从股市获得益处: 企业通过股市融资来扩大再生产 政府让闲置的资本得到有效利用 投资者获得企业发展红利 消费者享受企业的优质商品或服务 为什么本该给投资者带来财富的市场,反而使绝大多数投资者深陷泥潭,带来贫穷呢? 为什么别人买股票可以致富?国内外很多投资者用金钱和时间已经证实:无论是持有优秀个股,还是大盘指数基金,长期来看股票的收益率是远超国债、企业债、黄金及现金的。 为什么?很简单,股票代表的是公司所有权,而上市公司属于所有企业当中的优秀者,企业的发展自然而然带动股票价值的提升。唐朝总结的收益率不等式清晰明了地证明了上面的结论: 头部优质企业的收益率>沪深300指数基金的收益率>全部上市公司的平均收益率>全国所有企业的平均收益率≥名义GDP增长率>实际GDP增长率>类现金资产收益率 同时唐朝也按照实际情况推演计算了优质企业泸州老窖的收益情况(我补充了2021年之后的数据):1994年9月6日,以每...

2024-07-11

【股票037】对“老唐估值法”进一步的疑惑和思考

实践老唐估值法的过程中,你是不是也会产生下列不怎么舒服的体验? 买入价格过高,常常在半山腰就到达单股持仓上限,导致出现更低价格时只能干瞪眼 卖出价格过高,在过山车上呆坐不动,导致心理压力巨大,总觉得错过了一次次的下车机会 未来净利润的预测值容错率较低,一旦确认自己错了,会非常被动 于是在《对老唐估值法的一些疑惑和思考》一文的基础上,经过这段时间的阅读、交流、思考后,对该估值方法有了进一步的疑惑和思考。 估值演示为了便于验证,我们假设有一家上市公司“Price & Value Ltd.”(简称 PVL),该公司2020年的净利润为100亿元,总股本10亿股,负债率几乎为零,并且符合“三大前提”。计算过程中的相关参数如下: 无风险收益率3%~4% 预计未来三年的净利润年化增长率20% 合理市盈率30倍 在使用老唐估值法后,得到的相关结果如下: 三年后净利润172.8亿元(100×1.2^3) 三年后合理估值5184亿元(172.8×30) 理想买点2592亿元(5184×50%),折合每股259.2元(2592÷10),对应市盈率25.92倍(2592÷100) 一...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。