【股票016】格雷厄姆烟蒂股估值法

清算价值(Liquidating Value):企业破产清算时,偿还债务后的剩余资产价值,可以近似视作企业的内在价值下限。

前提

- 没有资产流失的风险:无论是市场价格向内在价值靠拢,还是资产变现都需要时间。如果资产在这期间迅速流失,那么其清算价值也会迅速降低,导致对应的股票不再是便宜货。

- 曾经表现出优秀的盈利能力:过去一直优秀的企业,即使现在出现偶尔的停滞或衰退,将来大概率也会继续优秀。不仅避免亏损对资产的损耗,还有可能继续增加资产,从而增加清算价值。

原理

如果某只普通股持续以低于其清算价值的价格进行交易,那么,不是股价被严重低估,就是这个企业应该被破产清算。

如果你花7元购买了价值至少10元的股票,在买入的那一刻你就已经盈利了,然后就是坐等股价上升或破产清算。

这些股票的盈利前景一般都不乐观,但行业复苏、更好的经营模式、更好的管理层、企业被出售或合并等情况会使企业的经营情况好转,从而使股价上升,则可以获得较高的收益。

即便是最坏情况下企业破产清算,偿还全部债务后的剩余资金,不仅可以归还股东的本金,还可以获得少量的收益。

方法

相信负债数据,但必须质疑资产数据。也就是说,报表上所有的负债必须按其面值作为资产的减项,资产的价值因性质不同而要具体考虑。

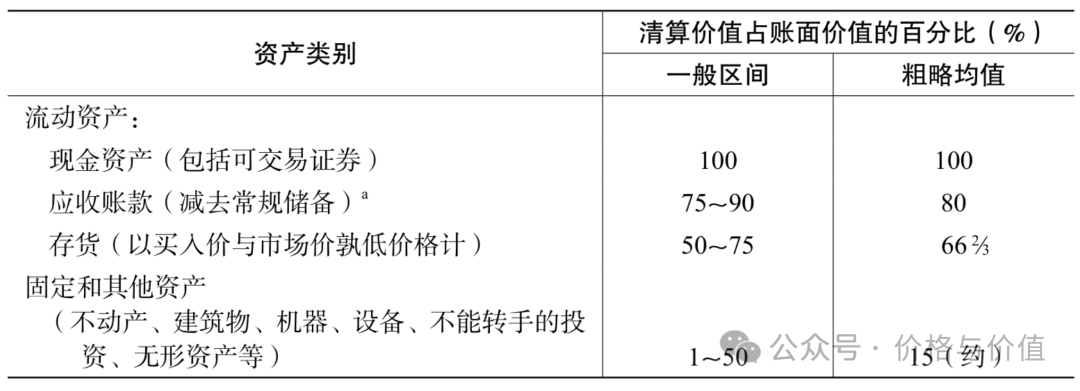

各种类型资产的清算价值与账面价值之比

- 现金、现金等价物、可交易证券等现金类资产可以100%直接变现的,其账面价值即为清算价值

- 应收票据、应收账款等应收类资产必须是计提坏账准备后的净值。企业是债权方,大部分是可以收回的,因此使用较高的比值。

- 存货不容易变现,尤其是半成品,因此使用中位的比值。

- 固定资产中的房屋建筑物、机器设备都属不活跃的交易市场,尤其那些非通用的机器设备,只能当做废铜烂铁处理,因此使用较低的比值。

- 商誉、专利等无形资产都是看不见摸不着的资产,基本没有人接手,因此使用最低的比值,甚至可以直接忽视掉。

- 负债是企业必须履行的义务,因此使用100%的比值。

实战

邓普斯特农具机械公司建立于1878年,主要生产风车、水泵等以风或水为动力的灌溉装置,是美国西部地区声名卓著的农具公司。但这些农具机械的技术门槛低,区域竞争激烈。尤其在20世纪五六十年代随着电网和电力在西部地气的普及,对公司业务更是无可避免的降维打击。

1961年,公司总股本60146股,账面净资产是460万美元,折合每股约76美元;清算价值是214万美元,折合每股约35.58美元。股价在16~30美元波动,为账面净资产的20%40%,为清算价值的45%84%。

1961年账面价值与清算价值如下:

参考资料

- 本杰明·格雷厄姆 & 戴维·多德 《证券分析(第6版)》

- 唐朝 《价值投资实战手册(第二辑)》

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-05-17

【股票012】股价可以预测吗?

如果你有两万元本金做股票投资,确保每天盈利两个点,你还会不会去打工送外卖? 偶然在微信问一问上遇到这个问题,觉得很有意思,那么我们来探讨一下。 单利与复利一般来说,全球的股票市场节假日都不开市,每年最多250个交易日。题主没有说明盈利是以单利还是复利计算,不过我们先来计算对比一下。 以单利方式计算,题主每年的收益率也是前无古人,后无来者。要知道投资大师们的长期年化收益率只有20%左右。 以复利方式计算,题主将在第4年买下A股市值TOP5的企业;第5年买下A股、港股、美股的全部企业还绰绰有余······按照这个速度,你很快就能会成为《赡养人类》中描述的终产者,整个星球的资产都属于你,包括山川、河流、海洋和空气。 预测股价假如可以实现每天盈利两个点,那么方法有且只有一个——必须每次都能把握股价的波动,但股价的涨跌,是由市场成千上万的参与者博弈出来的。 如果真有一个计算实时股价的方程式,那么这个方程会有成千上万的参数,每个参数有成百上千种变化,而且这些参数是时刻变化且互相影响的,你能对这个方法求解吗? 《三体:地球往事》中的“三体问题”,仅仅只是三个天体,而每个天体只有质...

2024-05-21

【股票013】经济商誉与净资产收益率

“商誉”是在特定的会计准则下,企业在并购过程中支付的对价超过被收购企业净资产公允价值部分的账面价值。例如:S公司的净资产是1亿元,P公司的收购价为1.5亿元,那么多出的0.5亿元就是记录在报表上的商誉。 巴菲特借用了这个此说,创造出“经济商誉”一词,其指企业因其品牌、客户关系、市场位置等无形资产所具有的超出账面价值的经济价值。这种价值通常难以量化,不会记录在资产负载表,但却是对企业的长期盈利能力和竞争优势具有显著影响的隐藏资产。 由于资本的逐利性,当下所有资产的收益率实际是基本一致的,也就是无风险收益率,否则必会导致资本的套利行为,抹平不同资产之间的收益率差异。但是为什么某些企业的净资产收益率(ROE)几倍于无风险收益率,而有些企业的ROE却低于无风险收益率? 假设有隐藏资产(经济商誉)未记录在报表上,先来通过小学数学知识来推导一下: 由净资产收益率(ROE)= 净利润÷净资产可得净利润 = 净资产×ROE 由无风险收益率 = 净利润÷(净资产+经济商誉),可得净利润 = (净资产+经济商誉)×无风险收益率 由1和2可得净资产×ROE = (净资产+经济商誉)×无风险收益率 等...

2024-07-01

【股票025】自由现金流折现估值法的现实意义

既然大多数估值都是错误的,哪怕我们使用的是在金融投资界备受推崇的自由现金流折现(DCF)模型,那么自由现金流折现的现实意义是什么呢? 忽视波动的价格无论是自由现金流折现估值法的基础公式(如下图),还是由其发展而来的其他估值公式,都没有“股价”这个变量,说明企业的内在价值与市场价格毫不相干。 例如腾讯控股在2023年产生了1670亿的自由现金流。2023年3月3日,其股价上涨8.18%;2023年12月22日,其股价下跌12.35%······当日股价是上涨,是不变,还是下跌,难道影响其当天净赚了4.57亿的真金白银吗? 我们不应该把价格与价值的因果关系本末倒置:是先有的内在价值,才有的市场价格,而不是反过来。市场价格的短期波动不影响内在价值,而市场的长期走势却依赖内在价值。 与价格比较的基准使用自由现金流折现进行估值时,通过调整未来自由现金流、永续增长率、折现率三个变量中任意一个或多个的值,虽然几乎可以得到任何结果,但显而易见绝大多数数值都是不合理和不可能的。 如果相关变量越接近合理范围,那么得到的结果必然越能接近其内在价值。该如何提高计算过程中变量的准确性?有且只有一条路——...

2024-08-13

『腾讯007』Prosus持续性减持的回顾与展望

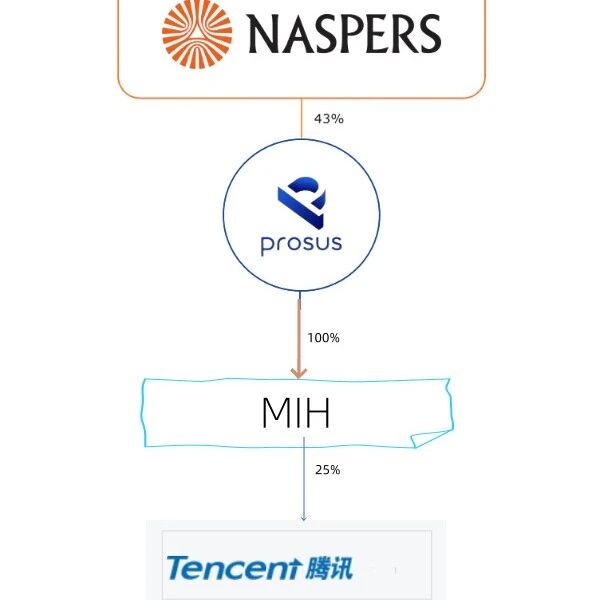

2022年6月27日,腾讯控股的第一大股东MIH Internet Holdings B.V.(简称MIH)的母公司Prosus N.V.(简称Prosus)宣布将在二级市场有序地进行减持,所得资金用于向Prosus及Naspers Limited(Prosus的控股股东,简称Naspers)各自的公众股东开始进行一项长期、开放式的回购计划。 消息一出,一片哗然。因为Prosus在2021年4月减持1.92亿股后,承诺至少未来三年将不会进一步减持股份。然而才过去仅仅一年,Prosus不仅要减持,还要持续性减持。使得腾讯控股本来已经腰斩的股价雪上加霜,并在随后的4个月内继续腰斩,跌至5年内最低点。 股权关系MIH由Naspers透过非全资附属公司Prosus控制,MIH为Prosus的全资附属公司。截止到2024年3月31日,腾讯控股、MIH、Prosus、Naspers的股权关系如下: 减持原因长期以来,同样属于上市公司的Prosus、Naspers,但二者的市场价值与其净资产之间存在较大折扣。换句话说,就是其市净率(PB)低于1,常年徘徊在0.5左右。 比如按当前公允价值计...

2024-11-09

【股票039】如何理解老唐估值法的“三大前提”?

随着投资市场的发展,人们发明创造出来一系列对资产进行估值的模型或方法——清算价值、重置成本、市盈率、市净率、股息贴现、自由现金流贴现······每一种估值方法都有局限性,老唐估值法也不例外。 只有符合“①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入”三大前提的企业才能成为老唐估值法的标的。一味地死搬硬套,计算得到的估值结果也是精确的错误。 利润为真利润为真,指企业赚到得是看得见、摸得着的真金白银,而不能只是报表上的数字。“假”钱主要表现在以下四个方面: 应收账款:企业卖出了产品或服务,得到的却是一堆欠条,只有报表利润,而没有现金收入。现金、银行汇票、商业汇票的含金量依次降低,政府、国企、私企的账款安全性依次降低。 公允价值变动收益:交易性金融资产持有期间受到价格变动暂时形成的收益,增加当期营业利润。只是纸面富贵,并没有为企业带来任何现金流入。 资产减值损失:为正数时,代表资产没有减值而是发生了增值,增加当期营业利润。一方面资产并不能无限制的增值,另一方面资产清算价格可能会远小于账面价值。 报表利润依赖一大堆假设的参数:主要是保险、银行等金融企业,参数的微小变动,...

2025-03-12

【股票050】投资的第一难:股价波动迷人眼,市场先生惹人烦

《西游记》中,师徒四人经历“九九八十一难”才取得真经,修成正果。这里的“难”,既是困难的“难”,也是磨难的“难”。 投资之道犹如取经之路,同样是充满艰难险阻的,总结下来有“三难”——正视股价、分析企业、估算价值。 正所谓:股价波动迷人眼,市场先生惹人烦,本篇就讲讲为什么正视股价是第一难关? 股价波动股票最早只有一种属性——股权,即一股就是商队、店铺、企业所有权的一部分。其目的是“扩大规模,分散风险,共享利润”。然而某些股东因为某些原因不想继续持有,某些外人却想成为股东,于是买卖就出现了。久而久之,股票就出现了另一种属性——商品。 成为一种商品后,自然而然就会出现价格,产生波动,形成市场。尤其是现代股票市场的方便快捷,更是让股价的波动成为最直观且最具冲击力的现象——无时无刻不在变动,时而扶摇直上,时而一泻千里。 在每个交易日内,股价都会随着买卖双方的交易而不断变动。分分秒秒的价格跳动,让参与者仿佛置身于一场紧张刺激的游戏之中。这种波动很容易让人产生一种错觉,似乎只要把握好每一次的涨跌,就能轻松获利。于是,许多参与者被这种波动牵着鼻子走,频繁地买卖股票,试图抓住每一个所谓的“机会”。...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。