『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%!

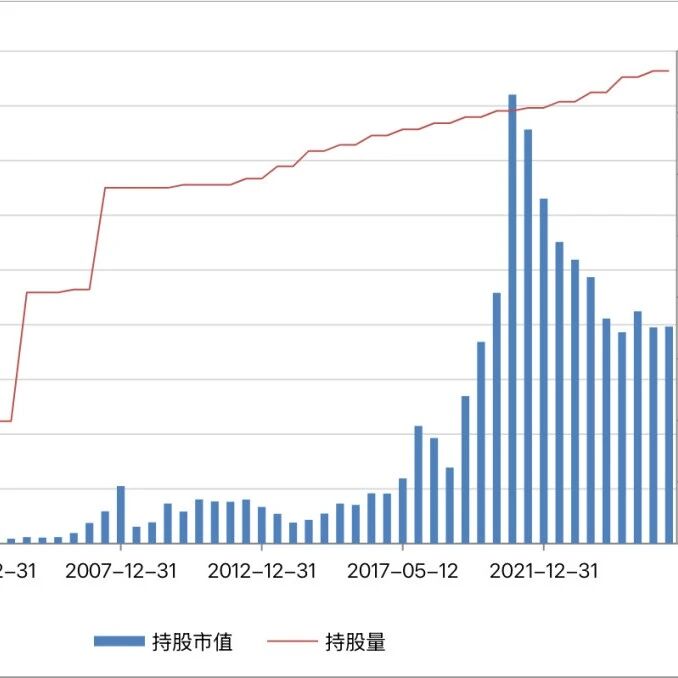

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第二篇,我们来看看真实市场状况下,对五粮液的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 投资推演五粮液于1998年4月27日在深交所上市。假设上市当日我们以53.57元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在27年1个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是五粮液的持仓数量由1000股变为15358股,市场价值由5.36万元变成200万元(包含13005元股息余额),折合年化收益率14.30%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实): ≤-80%:0次 -80% ~ -60%:1次 -60...

『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%!

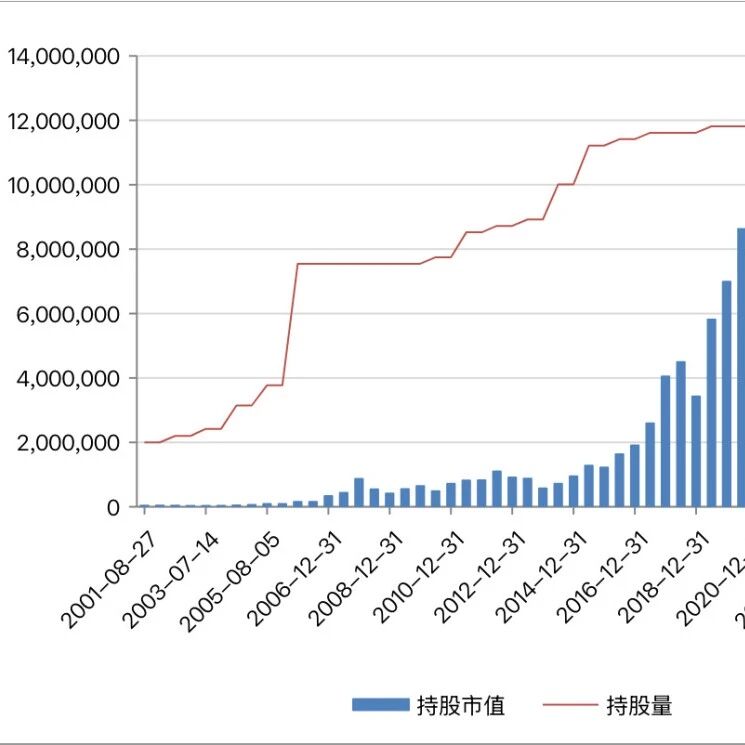

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是系列文章的第一篇,我们来看看真实市场状况下,对贵州茅台的投资推演。核心思想来自《价值投资实战手册(第二辑)》的P48~P53。为了更加接近真实情况,我对推演算法做出了一些优化和改进。 投资推演贵州茅台于2001年8月27日在上交所上市。假设上市当日我们以35.55元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在23年9个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是贵州茅台的持仓数量由1000股变为6507股,市场价值由3.56万元变成1034万元(包含20,243元股息余额),折合年化收益率27.01%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实): -40% ~ -20%:6次 -20% ~ 0%:12次 0...

『腾讯018』2025年第一季度财报:AI促进增长,增长反哺AI

腾讯控股在2025年第一季度取得“开门红”:AI技术全面渗透核心业务,驱动游戏、广告等高质量增长。 业绩摘要 收入稳健增长:总收入达1800.22亿元人民币,同比增长13%,环比增长4%。主要受益于游戏、广告及金融科技业务的协同发力。 盈利能力提升 毛利同比增长20%至1004.93亿元,毛利率提升3个百分点至56%。 净利润达478.21亿元,同比增长14%;非国际准则净利润613.29亿元,同比增幅达22%。 非国际准则每股基本盈利6.735元,稀释后6.583元,均实现25%的同比增长。 现金流与资本状况 自由现金流达471亿元(经现流净额769亿-资本开支230亿-媒体内容53亿-租赁15亿)。 期末现金净额902.29亿元,环比增长17%。 资本开支274.76亿元,重点投向AI基础设施及云服务领域。 核心业务 游戏与社交双轮驱动增值服务增长:收入921.33亿元(+17%),占总收入51%。 本土游戏:收入429亿元(+24%),《王者荣耀》《和平精英》持续领跑,新游《地下城与勇士:起源》贡献显著。 国际游戏:收入166亿元(+23%),《荒野乱斗...

『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!

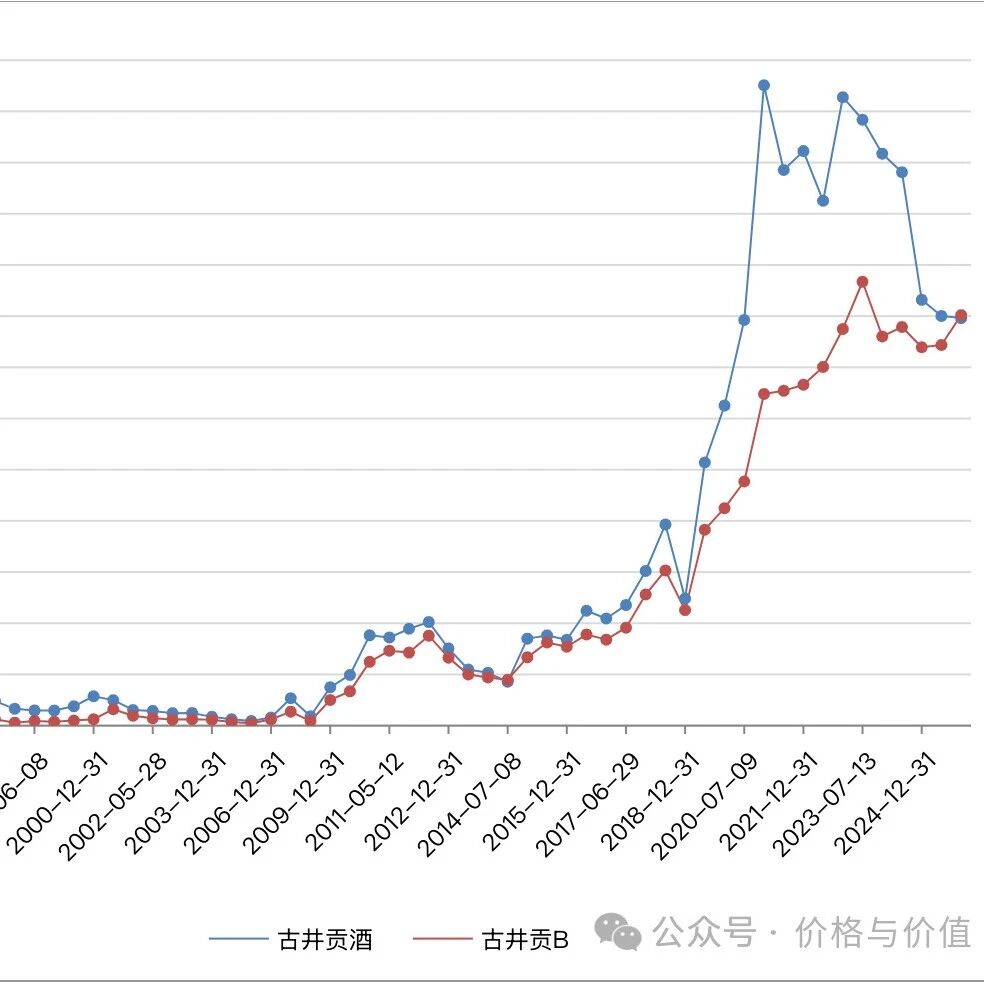

有朋友私信我,“为什么要买古井贡B,B股不仅成交量惨淡,还长期大幅折价?”。我相信很多人也有同样的疑惑,因为大家普遍认为“股价越高的情况下,收益率才可能高”。事实真的如此的吗? 我们就用实际的股价、分红数据来回测一下古井贡酒、古井贡B二者的历史收益率情况,保证能给你带来不一样的思考! 数据推演算法来自《价值投资实战手册(第二辑)》的P48~P53,并且为了更接近真实情况,我做了一些优化(由于计算精度、股息税费、交易费用等与实际情况略有误差,但是不会影响最终结论): 股息再投的时间定为当期分红的“除息除权日” 股息再投严格按照“整手”买入,不够或剩余的股息累积到下一期 古井贡B以港币交易,在除息除权日把人民币股息兑换为相应的港币数额 持仓市值为持股市值、股息余额的总和 古井贡酒古井贡酒于1996年9月27日在深交所上市,假设当日我们以23.00元的收盘价买入1000股古井贡酒,期间股息再投,持有至2025年5月12日的持股市值为398112.00元,股息余额为12039.52元,合计410151.52元。 28年8个月你呆坐不动,古井贡酒的持仓数量由1000股变为2400股,...

『洋河010』产品、产能与战略的三重困境

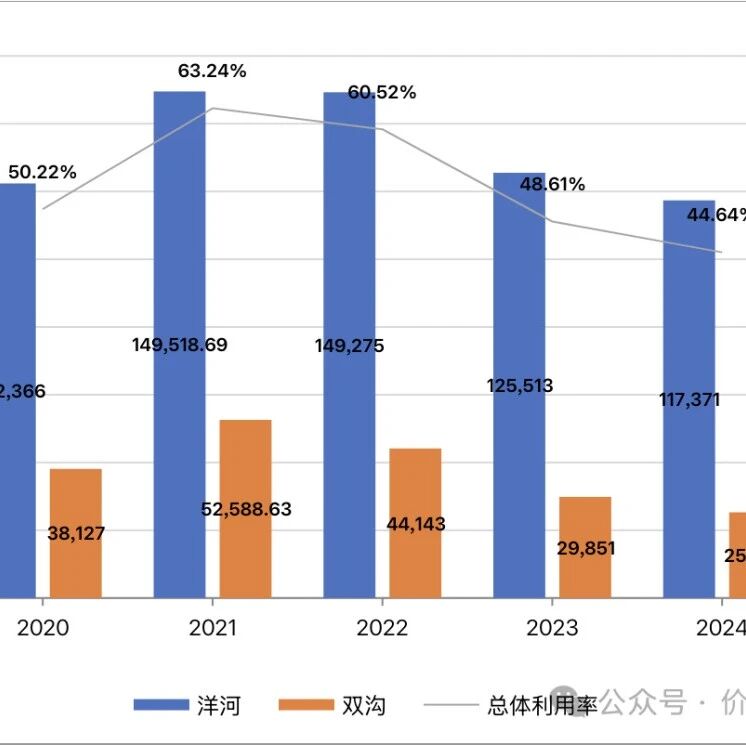

作为曾经的白酒行业“老三”,洋河股份近年来的表现可谓“高开低走”——从营业收入突破300亿到净利润断崖式下滑,从市值三千亿到被山西汾酒、泸州老窖反超,从季季盈利到2024Q4亏损19亿。 洋河股份的问题远非经济疲软、行业周期、消费降级等外部因素所能解释。透过近年财报与市场动态,产品混乱、产能过剩、战略摇摆三大顽疾浮出水面,成为拖累其发展的核心枷锁。 价格倒挂与品牌失焦洋河股份的产品策略堪称“多而不精”的典型。洋河、双沟、贵酒、梨花村四大品牌,将近20个产品系列,而每个系列下少则几个,多则十几个产品。 从几十元的洋河大曲到千元的梦之蓝M9,再到几千元的手工班,看似覆盖全价格带,实则上一个主力产品都没有,更何况有限的营销费用还要被分散到众多的产品上。 再看看其他头部酒企,每家都有自己的拳头产品:贵州茅台的飞天,五粮液的五粮液,山西汾酒的青花,泸州老窖的1573,古井贡酒的年份原浆。 洋河股份的海之蓝(100-200元)与天之蓝(200-300元)价差不足百元,尤其是价格倒挂时,会导致“竞品竟是我自己”的尴尬境地。更严重的是,全线产品普遍存在价格倒挂现象:梦之蓝M9官方指导价1999...

『洋河009』2025年的合理估值、买入价格及卖出价格

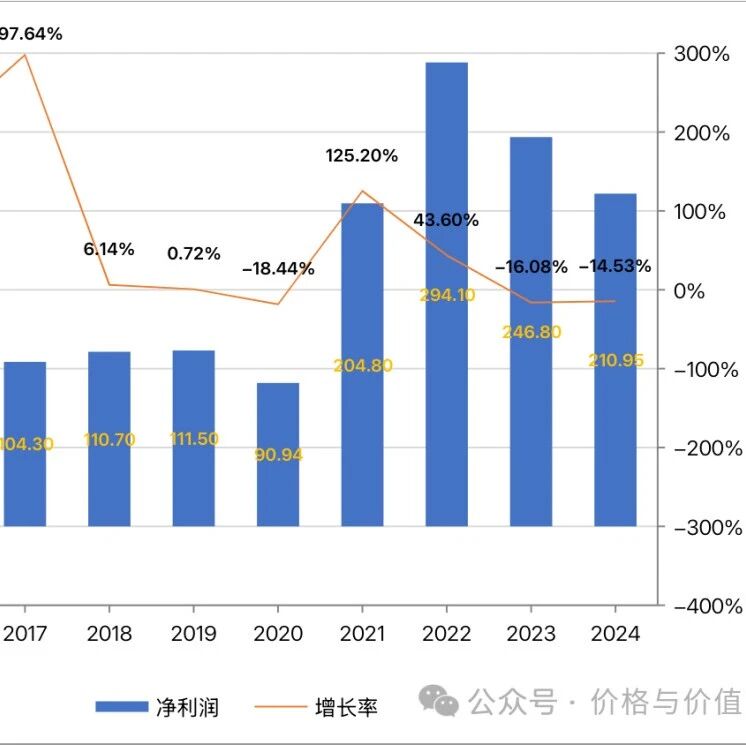

4月29日,洋河股份发布《2024年年度报告》,主要的经营业绩和财务状况如下: 白酒生产量14.55万吨,同比减少8.40%;销售量13.91万吨,同比减少16.30%;库存量4.56万吨,同比增长16.38%。 出厂价≥100元/500ml的中高档酒,营业收入243.17亿元,同比减少14.79%;出厂价<100元/500ml的普通酒,营业收入39.31亿元,同比减少0.49%。 营业收入288.76亿元,同比减少12.83%;实现归属上市公司股东的净利润66.73亿元,同比减少33.37% 加权平均净资产收益率12.07%,同比减少8.27个百分点 没有比较,就没有伤害——与其他头部酒企相比,洋河股份的净利润一夜回到十年前:在前三季度盈利85.79亿的情况下,第四季度直接亏损19.05亿,导致2024年的净利润与2017年基本持平。 在资本市场上,洋河股份遇到了明显的“戴维斯双杀”,股价的下跌速度更是远超净利润的降低速度——股价从2021年最高点,已经腰斩之后再腰斩。 自从洋河股份2006年上市以来,净利润越来越呈现周期性波动——2012年第一个峰...

『古井贡007』2025年的合理估值、买入价格及卖出价格

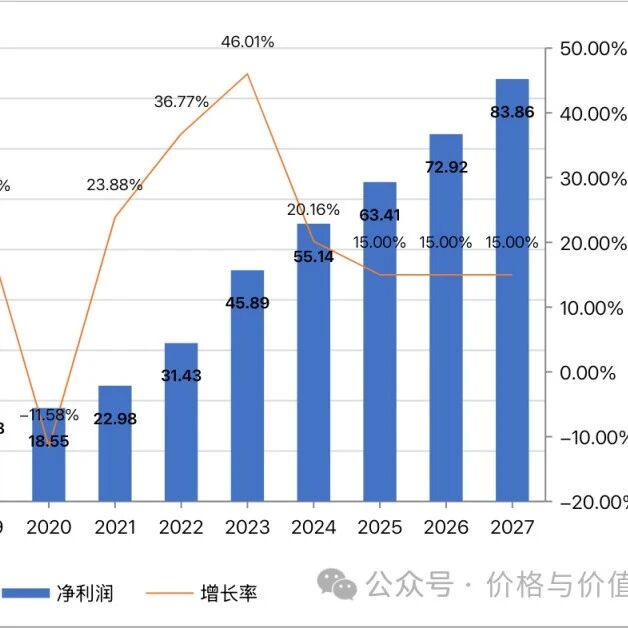

4月9日,古井贡酒发布《2024年度业绩快报》,全年的经营业绩如下: 营业总收入235.78亿元,较上年同期增长16.41%;营业利润77.51亿元,较上年同期增长23.36% 利润总额77.87亿元,较上年同期增长22.98%;归属于上市公司股东的净利润55.14亿元,较上年同期增长20.15% 加权平均净资产收益率23.88%,同比增加0.96个百分点 我在 2024年第三季度:增速放缓,略有压力 一文中推测的全年业绩与实际情况完美符合。 2023年第四季度实现营业收入43.01亿元,净利润7.77亿元,而预计2024年第四季度营业收入、净利润的同比增速大概率仍会落在10~15%的区间。于是,2024年全年业绩预测值为:营业收入240±5亿元,净利润56±1亿元。 一如既往的优秀虽然未完成古井贡酒在《2023年年度报告》中披露的“2024年度公司经营计划”——营业收入完成96.43%;利润总额完成97.95%,但是与经营计划大差不差,更何况也没有为了完成目标而操控财务数据。 不愧为徽酒第一,古井贡酒的净利润一如既往的稳定增长——2015~2024年间,仅2020年是减...

『陕煤003』2025年的合理估值、买入价格及卖出价格

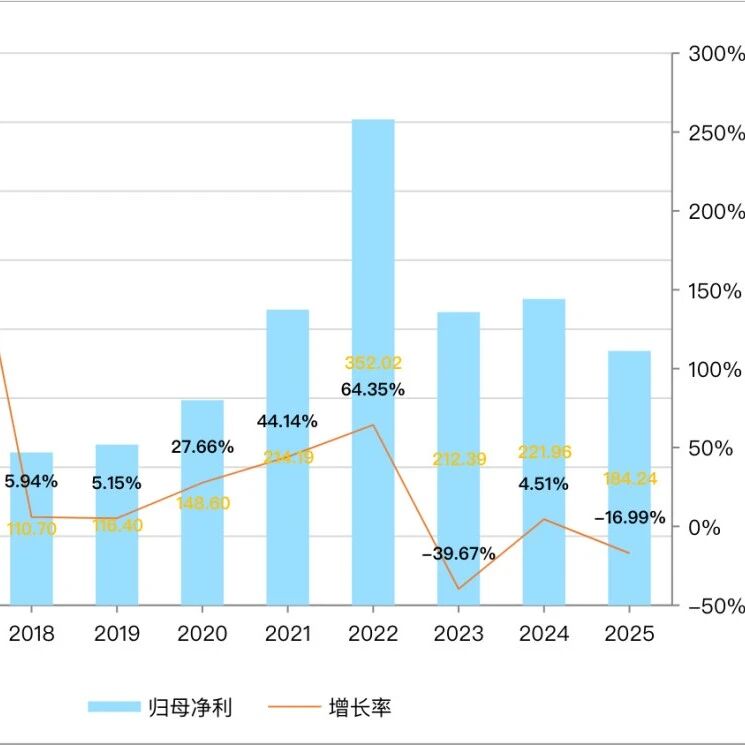

3月14日,陕西煤业发布《2024年度业绩快报》,主要的经营业绩和财务状况如下: 原煤产量1.70亿吨,同比增长4.13%;煤炭销量2.60亿吨,同比增长9.91% 总发电量424.01亿千瓦时,同比下降0.37%;总售电量395.08亿千瓦时,同比下降0.37% 营业收入1841.45亿元,同比增长1.47%;利润总额438.44亿元,同比减少2.57%;实现归属上市公司股东的净利润221.96亿元,同比减少3.97% 加权平均净资产收益率21.17%,同比增加0.52个百分点 陕西煤业属于“重周期”的企业,净利润与煤炭价格息息相关。煤炭的产量、成本变化不大,于是煤炭价格成了其净利润的重要因素,没有之一。 煤炭属于国际大宗商品,定价权没有掌握在某个国家或企业的手中,只会受到供需关系、能源变化、经济兴衰等宏观因素的影响。所以我们没有办法预测煤炭价格,也就没法预测陕西煤业未来的盈利情况。 针对这种情况,老唐估值法只要求预测下一年的自由现金流,并且为了平滑企业盈利的周期性波动,使用“近十年的自由现金流均值”来当做下一年自由现金流的预估值。 只谋求因估值水平升高而带来的收益,把主...

『分众002』收购新潮传媒,梯媒版图更上一层楼

4月9日晚间,分众传媒(002027)披露重组预案,公司拟以发行股份及支付现金的方式,购买张继学、重庆京东、百度在线等50个交易对方持有的成都新潮传媒集团股份有限公司(简称“新潮传媒”)100%股权。经初步协商,新潮传媒100%股权预估值为83亿元。 2018年,新潮传媒在完成超40亿元融资后,曾以“击败分众”为目标,公开向其宣战:对分众传媒的亿元级客户推出“见面即送1000万广告资源+5折投放”政策;以高出分众传媒30%-50%的溢价争夺优质点位······ 然而世事多变,谁又能想到7年后的今天,新潮传媒即将成为分众传媒的全资子公司,标志着中国梯媒行业从“双雄争霸”走向“单极主导”的新阶段。 新潮传媒拥有什么?新潮传媒以社区智能屏户外视频广告媒体和牛框框海报、祥云门门禁等户外平面广告媒体,组成“视频+平面”的全方位媒体矩阵,以社区为核心场景,多媒介、多频次触达目标用户。 截至2024年9月30日,新潮传媒电梯媒体平台在约200个城市运营了约74万部智能屏,其中约64万个智能屏投放于约4.5万个住宅小区。 根据未经审计的财务数据,新潮传媒2022年度、2023年度及2024年...

『腾讯017』2025年的合理估值、买入价格及卖出价格

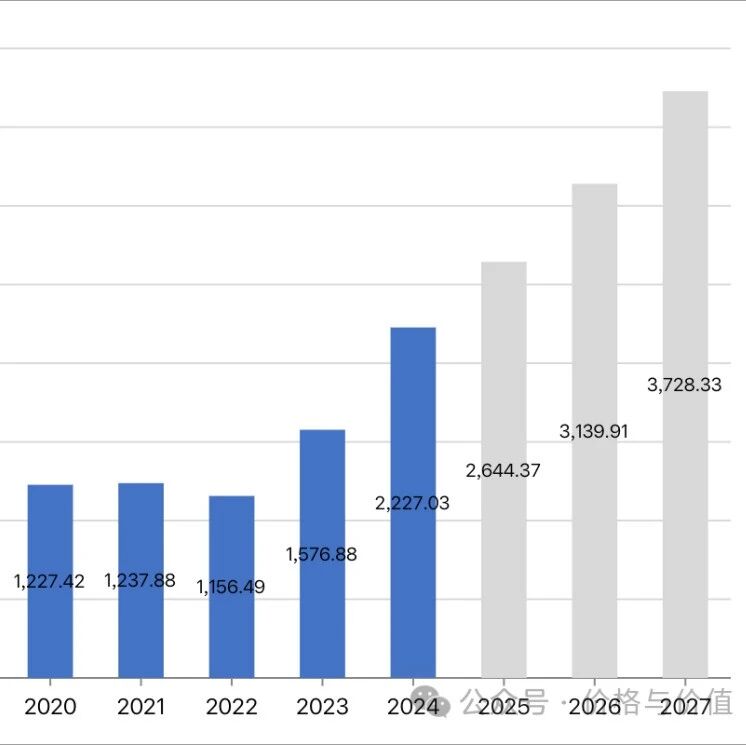

使用老唐估值法时,关键是要估算出第三年的净利润。然而推算腾讯控股的净利润(Non-IFRS本公司权益持有人应占盈利)越来越难,一方面联合营公司(联营公司及合营公司)有时盈利有时亏损,另一方面这些联合营公司最近几年对净利润的影响越来越大。 例如,2024年分占联营公司及合营公司盈利由2023年的58.00亿元增长至251.76亿元,与年度盈利的比值为12.81%。2015-2024年,分占联营公司及合营公司盈利/亏损如下图所示。 不过可以把联合营公司的经营业务当做腾讯控股的经营业务来看待,毕竟腾讯控股对它们有一定话语权和重大影响力。所以从整体上来看,腾讯控股的净利润近10年年化增长速度为24.58%;近5年年化增长速度为18.74%。 以5年、10年年化增长速度二者中的低值(18.74%)做为2025~2027年乐观情况下的增长速度,而以该值的二分之一(9.37%)做为悲观情况下的增长速度,分别使用老唐估值法计算2025年的合理估值、买入价格及卖出价格。 乐观情况 2025年合理估值:66100亿元 ≈ 2227.03×1.1874×25 2027年合理估值:9320...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。

![[总结2025]跑赢指数,但操作全是“败笔”](/images/sz_mmbiz_jpg/U3ouvtBkETqUzBibIahdr96BVV1tQvrhq9QlbhB3EfpS4l1iaFUwweAqUHoTwXxFsqXv5iaQd6e8VeUu33dW0snhg/0.jpeg)

![[总结2025]在不确定的世界里,阅读是确定的事](/images/sz_mmbiz_jpg/U3ouvtBkETr1ttbQsiaqiaVfjiaR4X3SSAVrwWTSsam5g7hCTF3sUXbndWhctQJGBIqqWe5eickxKZODAYCuwUrcBA/0.jpeg)