【股票043】深度解析老唐估值法:无风险收益率

通过前篇文章的留言,可以发现很多朋友对“老唐估值法”中计算合理估值的算式有些迷惑和不解,主要集中在“1÷无风险收益率”这部分。 关于“无风险收益率”的基础知识就不再赘述,可以参考『股票029』无风险收益率的深度解析。今天重点讲一讲:什么是合理市盈率?无风险收益率如何取值? 什么是合理市盈率?唐朝把“1÷无风险收益率”称为“合理市盈率”,该算式出自“市盈率(PE)= 当前股价(Price)÷ 每股收益(EPS)”。如果无风险收益率为4%,就表示1元的现金每年产生0.04元收益,也就是说此时现金的市盈率为25倍,或者其回本周期为25年。 可是,为什么这个市盈率被认为是合理的呢?唐朝把企业股权的成长性和不确定性做个模糊的对冲抵消。第三年产生4元自由现金流的100元企业股权与每年产生4元利息的100元无风险资产等价,即无风险收益率为4%时,二者的市盈率都是25倍才是合理的。 合理市盈率与企业当前市盈率无关,也与企业历史市盈率无关,更与行业平均市盈率无关,那些市盈率都是市场价格波动产生的,和企业的内在价值没有逻辑关系。 在第三年自由现金流与预测值相差不大的情况下,到时候企业市盈率如果等于2...

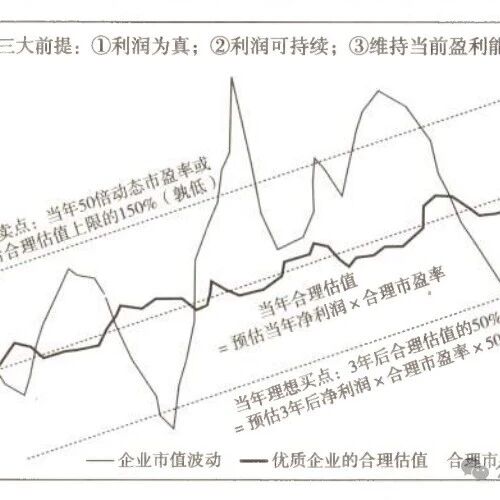

【股票042】深度解析老唐估值法:三年后合理估值

符合三大前提的企业,三年后合理估值=第三年预计自由现金流×(1÷无风险收益率),高杠杆企业打七折。其中“1÷无风险收益率”称为“合理市盈率”,比如目前无风险收益率在3%~4%范围波动时,合理市盈率取值25~30倍;若无风险收益率在5%~6%范围波动,那么合理市盈率就取值15~20倍,以此类推。 排除的企业是不是太多了?符合“三大前提”是使用老唐估值法的必要条件。不确定、不符合的企业,强行使用该估值方法,得到的也只是精准的错误。 实际上,市场上99%,甚至99.9%的企业都不符合“三大前提”。排除很简单,看懂很复杂。如果三年能看懂一家企业,那么符合“三大前提”的一二十家企业也足够自己在整个投资生涯中买入、持有和卖出。 大家来股市是为了挣钱,而不是为了看谁买卖的数量多,谁持有的时间长,谁交易的频率高。数量多少、时间长短、频率高低,都是与收益率无关的。 为什么是三年而不是一年、五年?一年太短,容易被短期的股价上涨或下跌干扰个人的持股情绪,容易被偶然的衰退或繁荣干扰企业的内在价值。 五年太长,随着时长的拉长,变量和不确定越来越多,预测就会越来越困难。因此预测结果也就会从三年期的“准确...

【股票041】一文看懂老唐估值法的底层原理

部分朋友对老唐估值法的合理性、科学性提出了一些异议或质疑,根本原因是没有充分理解老唐估值法的底层原理——金钱都是一样的,比较它们就是了。我就按照自己的理解来梳理一下老唐估值法的底层原理。 金钱都是一样的这里的“金钱”,包含两层不同的含义:一方面表示资本,另一方面表示自由现金流。 资本的逐利性资本天生具有逐利性,为了获得更高的收益率,数以亿计的金钱在数以百计的国家、数以万计的资产之间,不眠不休地来回奔波。 当发现低估资产时,资本涌入并推动价格上升,降低资产的预期收益率;而对于高估资产,资本流出并压低价格,提高资产的预期收益率。循环往复,生生不息,最终结果就是各项资产的预期收益率在无风险收益率上下波动。 当然,实际情况比这复杂的多,因为资本的背后都是一个个真实的人,千千万万个人就会产生千千万万个想法,千千万万个想法就会产生千千万万个价格。再考虑到宏观政策、经济周期、金融监管、外汇管制、风险偏好的影响,导致各项资产的价格大多时候都是不在合理范围之内的。 所以要求我们要具备一种长期甚至是永恒的视角去看待财富,但这并不意味着一定要持有某有资产数十年,而是要有“呆坐不动”的定力来静待花开。 ...

『古井贡006』2024年第三季度:增速放缓,略有压力

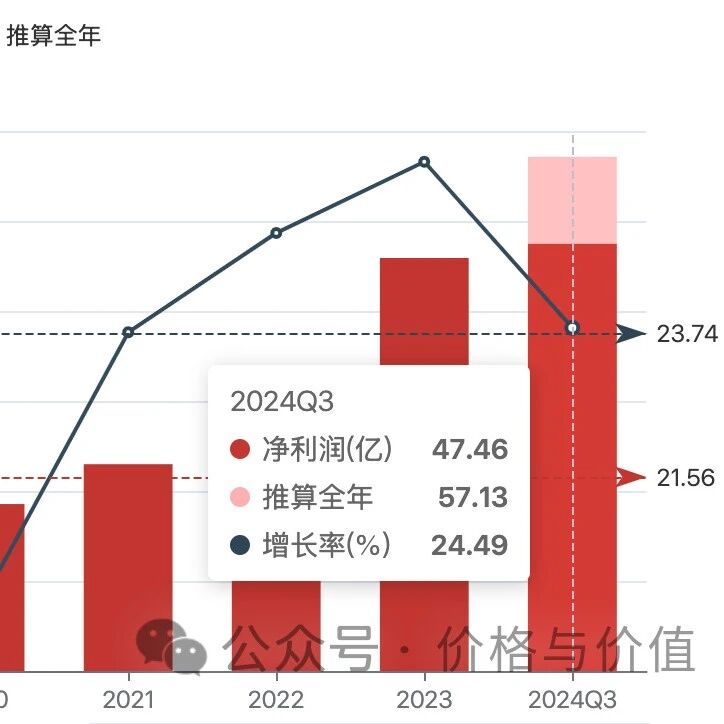

10月31日,古井贡酒公布2024年第三季度报告,主要会计数据如下: 第三季度,营业收入52.63亿元,同比增长13.36%;前三季度,营业收入190.69亿元,同比增长19.53% 第三季度,净利润11.74亿元,同比增长13.60%;前三季度,净利润47.46亿元,同比增长24.49% 应收账款只有0.71亿元,可以忽略不计;应收款项融资11.53亿元,仅占营业收入的6.05%,同比增加17.36%,环比减少27.07% 应付票据及应付账款31.01亿元,同比增加17.36%,环比增加23.64% 合同负债19.36亿元,同比减少41.61%,环比减少12.71% 经营活动产生的现金流入217.11亿元,与营业收入的比值为113.85% 经营活动产生的现金净额53.44亿元,与净利润的比值为112.60% 增速放缓不论是营业收入,还是净利润,古井贡酒在第三季度的增速,都从一、二季度的20%以上降低到13%左右。但是,即便这样的业绩增速,在一众上市酒企中也是名列前茅的。 剔除第三季度营业收入小于10亿并且净利润小于1亿的企业后,古井贡酒的营业收入增速仅次于茅台股份,而净利润...

『腾讯009』2024年第三季度盈利分析及全年预测

降本有下限,增效有上限。第一、二季度得益于前两年实施的降本增效战略,实现了不同寻常的50+%增速。但这明显是不可持续的,于是第三季度开始逐步进入常态化增长: 营业收入1671.93亿元,同比增长8%; 净利润598.13亿元,同比增长33%; 自由现金流585.00亿元,同比增长14.48%。 收入与毛利营业收入为1671.93亿元,同比增长8%,环比增长4%;毛利为888.28亿元,同比增长16%,环比增长3%;毛利率为53%,提高4个百分点。 按分业划分,增值服务、营销服务、金融科技及企业服务、其他的收入占比分别为49%、18%、32%、1%,毛利占比分别为53%、18%、29%、0%,毛利率分别为57%、53%、48%、3%。 毛利增速高于收入增速主要原因:①国内游戏、视频号及微信搜一搜高毛利率收入来源的增长;②云服务盈利能力提升;③收入成本同比基本保持稳定 盈利剔除若干一次性和非现金项目的影响,按非国际财务报告准则,第三季度净利润再次超过500亿元。净利润已经连续3个季度在500亿元以上,预计第四季度也将如此。第三季度盈利摘要如下: 经营利润为612.74亿元,同...

【股票040】股市财富增长法则——复利

假如我们把投资看做一种职业,那么长期来看(股市短期收益可能异常高),投资比本职工作是难还是易呢?如果投资比较困难,那么你如何保证做得比本职工作做得好;如果投资比较容易,那么你凭什么会挣到比工资高得多的金钱! 或许有朋友要问,那为什么还是有很多大师都通过股市赚到了大量的金钱呢,比如格雷厄姆、巴菲特、芒格、费雪、段永平、林园等?一方面,是幸存者偏差——亏钱的人是不会满世界嚷嚷自己亏钱的;另一方面,每位成功投资者的致富之路都是不可复制的——只能学习借鉴,不能照抄。 不过他们都是通过复利来实现财富梦想的,根据公式“收益=本金×[(1+年化收益率)^年数-1]”,我们就会发现,只有本金、年化收益率、年数三个方面都没有短板时,才能实现投资收益最大化。 本金用于投资股票的本金应该是自由现金,应该是至少3~5年都不会用到的闲置资金,而不能是维持生活的必须资金,也不能是结婚生子的预备资金,更不能是融资借贷的杠杆资金。 动用必须资金买卖股票,可能会降低生活水平;动用预备资金买卖股票,可能会影响家庭和睦;动用杠杆资金买卖股票,可能会导致亏损加倍。 本金不会影响你的投资收益率,但是会影响收益的...

【股票039】如何理解老唐估值法的“三大前提”?

随着投资市场的发展,人们发明创造出来一系列对资产进行估值的模型或方法——清算价值、重置成本、市盈率、市净率、股息贴现、自由现金流贴现······每一种估值方法都有局限性,老唐估值法也不例外。 只有符合“①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入”三大前提的企业才能成为老唐估值法的标的。一味地死搬硬套,计算得到的估值结果也是精确的错误。 利润为真利润为真,指企业赚到得是看得见、摸得着的真金白银,而不能只是报表上的数字。“假”钱主要表现在以下四个方面: 应收账款:企业卖出了产品或服务,得到的却是一堆欠条,只有报表利润,而没有现金收入。现金、银行汇票、商业汇票的含金量依次降低,政府、国企、私企的账款安全性依次降低。 公允价值变动收益:交易性金融资产持有期间受到价格变动暂时形成的收益,增加当期营业利润。只是纸面富贵,并没有为企业带来任何现金流入。 资产减值损失:为正数时,代表资产没有减值而是发生了增值,增加当期营业利润。一方面资产并不能无限制的增值,另一方面资产清算价格可能会远小于账面价值。 报表利润依赖一大堆假设的参数:主要是保险、银行等金融企业,参数的微小变动,...

【股票038】腾讯、古井贡、洋河、分众、陕煤的价值——老唐估值法

老唐估值法提供一种投资框架和理念,可以称之为“道”,而涉及到的买卖策略就只属于“术”的层面。你需要根据自己的资金体量、风险偏好、投资风格对买卖价格进行量身定制。 投资成功的前提是要能看懂企业,买卖价格的高低只关系到挣多挣少。在唐朝的计算结果上打八折、七折都行,这是对企业了解程度、个人保守性格的一种合理补偿。 需要着重强调以下几点,避免大家无意义的误解和争吵: 如果你不认同老唐估值法的底层逻辑,那么本文对你没有意义。 下列标的都是唐朝研究过的,基本符合三大前提。 唐朝目前使用的增长率和合理市盈率可能跟原来(唐书房停更前)存在差异。 洋河股份争议最大,暂时归属“周期股”。 估值一定是个区间,计算结果忽略了±10%的表述。 调低买点可能导致买不到,调低卖点可能导致提前下车。 三点差异 三年后合理估值、理想买点、一年内卖点是唐朝计算结果的八折左右,通过使用更低的市盈率实现 理想买点、0.9倍理想买点、0.81倍理想买点分别买入持仓上限的20%、30%、50% 一年内卖点、1.1倍一年内卖点、1.21倍一年内卖点分别卖出持仓的20%、30%、50% 腾讯控股腾讯控股最近四个季度净利润...

【股票036】投资的“三断”:判断、推断和果断

狄公笑道:“世上没有神人,多年的办案经验令我总结出‘三断’。” 曾泰问:“不知是哪三断?” 狄公道:“判断、推断和果断。” 重温《神探狄仁杰》系列小说时,一些在电视剧被我忽略的对话却让我感触颇深。比如上面狄仁杰关于探案“三断”的说法,我觉得同样适用于投资股票的过程当中——从判断开始,经由推断,直至果断行动。 判断:洞悉本质投资始于观察,成于洞察。判断,作为投资的第一步,要求我们像侦探一样,抽丝剥茧,挖掘出隐藏在繁杂表象下的真实价值。这不仅仅关乎数据和报表,更是一门融合经济学、心理学乃至哲学的技术,或者说艺术。 基本面分析是判断的基石,涉及对标的企业财务健康(如盈利能力、负债比率)、行业地位、管理团队等方面的深度考察。当一家企业在“波特五力模型”中,表现出色的方面越多时,就说明企业具有更强的竞争优势。 而关于竞争优势的判断,是不会出现任何明面上的书刊、财报中的,需要你通过大量的阅读、积累、反思和沉淀,才有可能做出比较符合实际的判断,包括但不限于以下问题? 潜在竞争者的进入壁垒有哪些? 供应商的议价能力如何? 购买者是不是能讨价还价?是先款后货,还是先货后款?是不...

【股票035】为什么你从致富到致穷?

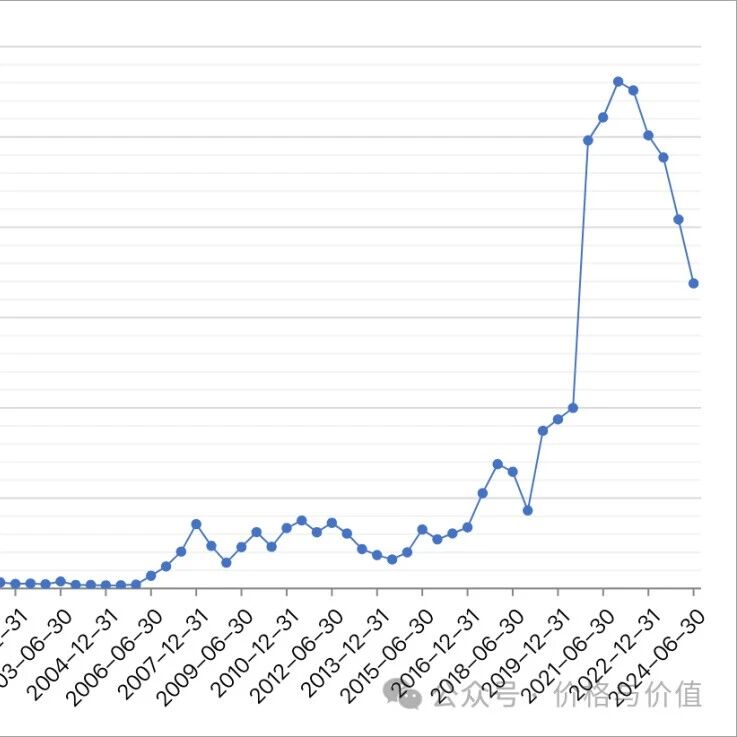

自17世纪的荷兰东印度公司首次公开发行股票以来,尽管股市充斥欺诈横行、财务造假、内幕交易、监管不严、制度缺失等问题,但是从整个社会的层面来看,企业、政府、投资者、消费者均会从股市获得益处: 企业通过股市融资来扩大再生产 政府让闲置的资本得到有效利用 投资者获得企业发展红利 消费者享受企业的优质商品或服务 为什么本该给投资者带来财富的市场,反而使绝大多数投资者深陷泥潭,带来贫穷呢? 为什么别人买股票可以致富?国内外很多投资者用金钱和时间已经证实:无论是持有优秀个股,还是大盘指数基金,长期来看股票的收益率是远超国债、企业债、黄金及现金的。 为什么?很简单,股票代表的是公司所有权,而上市公司属于所有企业当中的优秀者,企业的发展自然而然带动股票价值的提升。唐朝总结的收益率不等式清晰明了地证明了上面的结论: 头部优质企业的收益率>沪深300指数基金的收益率>全部上市公司的平均收益率>全国所有企业的平均收益率≥名义GDP增长率>实际GDP增长率>类现金资产收益率 同时唐朝也按照实际情况推演计算了优质企业泸州老窖的收益情况(我补充了2021年之后的数据):1994年9月6日,以每...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。