『古井贡006』2024年第三季度:增速放缓,略有压力

10月31日,古井贡酒公布2024年第三季度报告,主要会计数据如下:

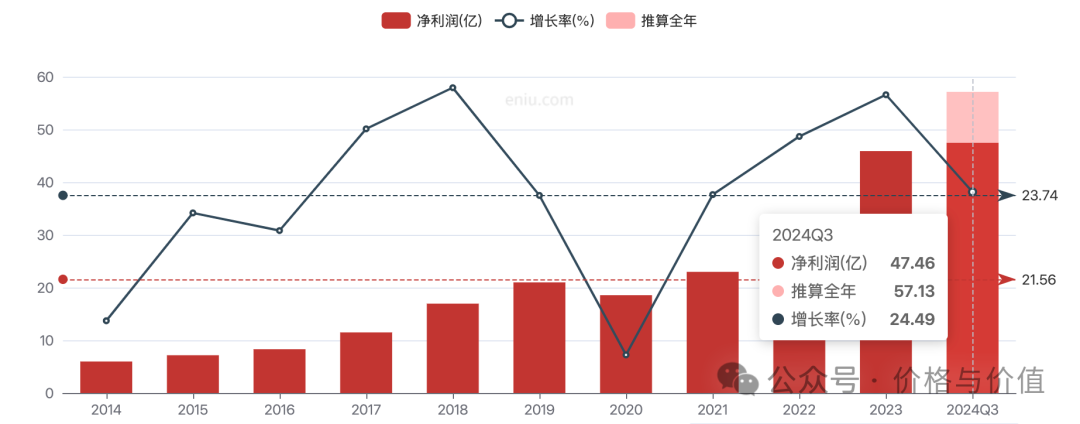

- 第三季度,营业收入52.63亿元,同比增长

13.36%;前三季度,营业收入190.69亿元,同比增长19.53% - 第三季度,净利润11.74亿元,同比增长

13.60%;前三季度,净利润47.46亿元,同比增长24.49% - 应收账款只有0.71亿元,可以忽略不计;应收款项融资11.53亿元,仅占营业收入的

6.05%,同比增加17.36%,环比减少27.07% - 应付票据及应付账款31.01亿元,同比增加

17.36%,环比增加23.64% - 合同负债19.36亿元,同比减少

41.61%,环比减少12.71% - 经营活动产生的现金流入217.11亿元,与营业收入的比值为

113.85% - 经营活动产生的现金净额53.44亿元,与净利润的比值为

112.60%

增速放缓

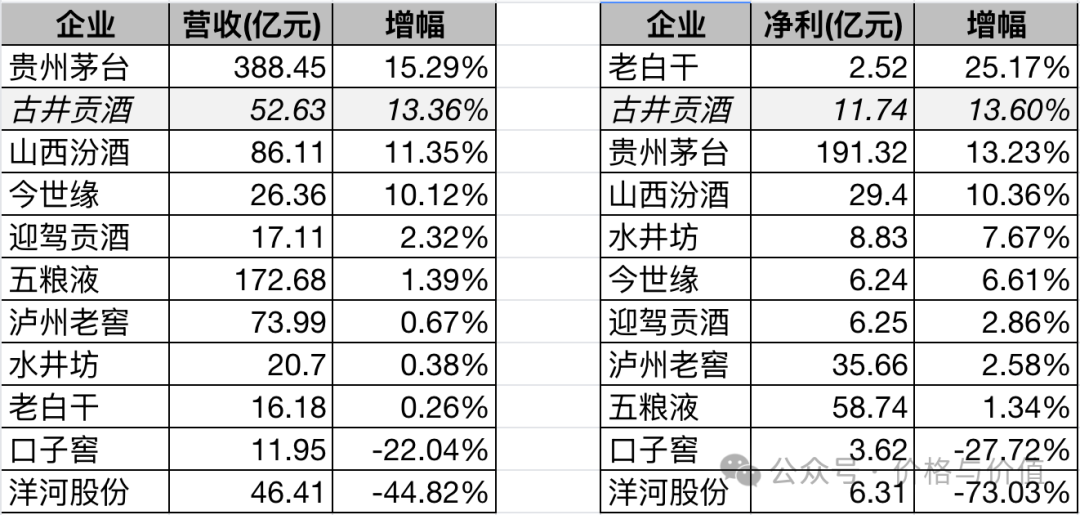

不论是营业收入,还是净利润,古井贡酒在第三季度的增速,都从一、二季度的20%以上降低到13%左右。但是,即便这样的业绩增速,在一众上市酒企中也是名列前茅的。

剔除第三季度营业收入小于10亿并且净利润小于1亿的企业后,古井贡酒的营业收入增速仅次于茅台股份,而净利润增速仅次于老白干。

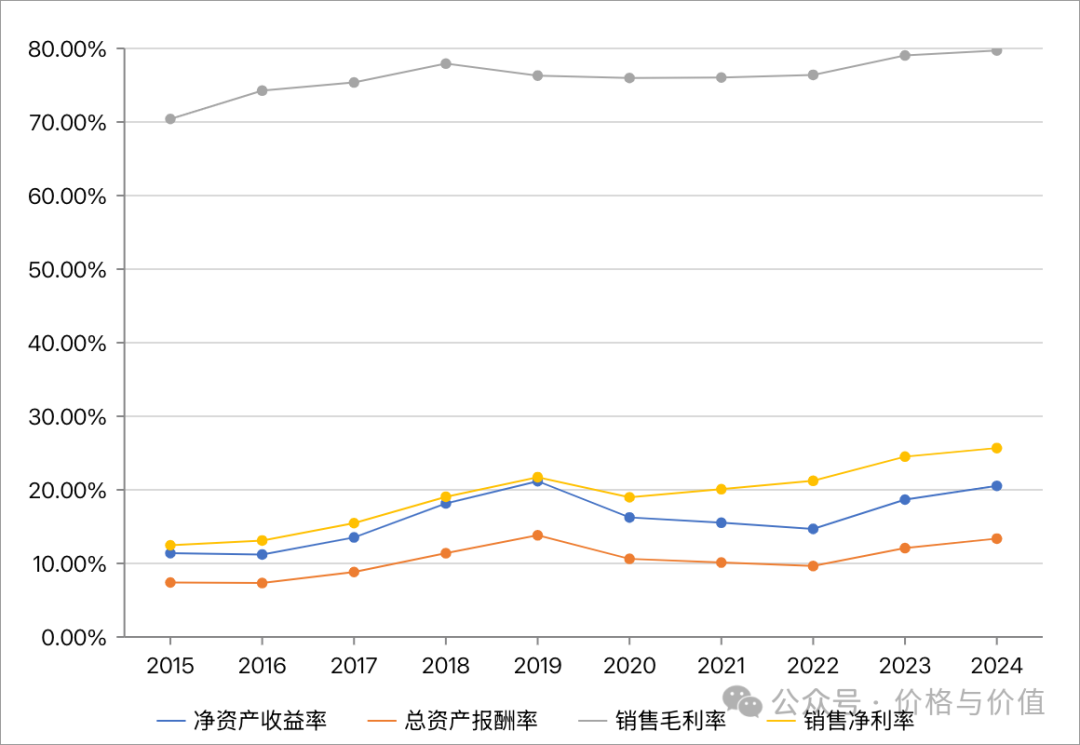

盈利能力

2024年前三季度,各项盈利能力指标达到了最近十年的最高位:净资产收益率20.54%,总资产报酬率13.37%,销售毛利率79.71%,销售净利率25.68%。

略有压力

古井贡酒在《2023年年度报告》中披露的“2024年度公司经营计划”如下:

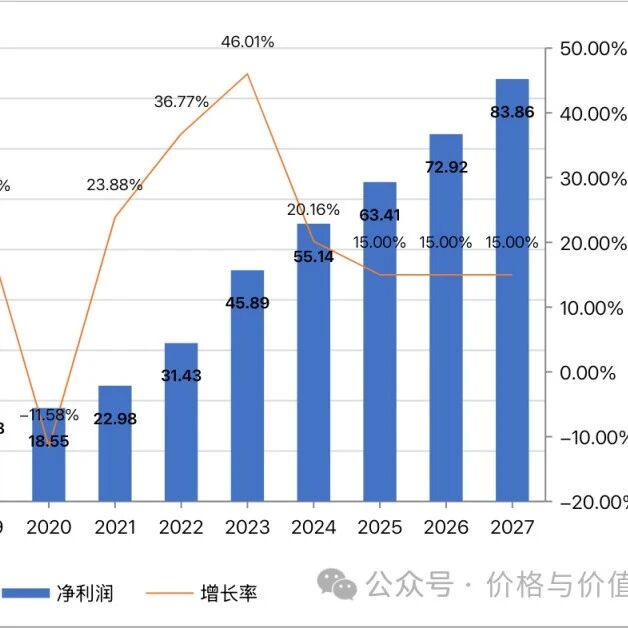

2024年计划实现营业收入244.50亿元,较上年增长

20.72%; 2024年计划实现利润总额79.50亿元,较上年增长25.55%。

这个目标对于古井贡酒来说,还是略有压力的。意味着第四季度就需要实现:营业收入53.81亿元,同比增长25.11%;利润总额12.24亿元,同比增长16.68%。

不过,虽然看着很难,但是个人保持谨慎乐观态度。原因如下:

- 古井贡酒的经营计划并不像其他企业那样只定下一个笼统区间,而是把营业收入和利润总额精确到千万级别。感觉这是一个经过了深思熟虑、仔细论证后的合理目标,而不像是拍脑门想出来的结果。

- 从过往数据来看,古井贡酒基本都能实现上一年的经营计划。

- 目前古井贡酒的盈利能力达到了最近十年的最高位。

- 古井贡酒最近这些年差不多都处于满负荷生产状态,例如2023年成品酒的设计产能为11.5万吨,实际产能11.45万吨,产能利用率

99.61%。

全年业绩

2024年前三季度的营业收入已经完成2023年全年的94.15%,净利润已经完成2023年全年的103.42%,全年正增长基本上是板上钉钉的事情。

2023年第四季度实现营业收入43.01亿元,净利润7.77亿元,而预计2024年第四季度营业收入、净利润的同比增速大概率仍会落在10~15%的区间。于是,2024年全年业绩预测值为:营业收入240±5亿元,净利润56±1亿元。

参考资料

- 古井贡酒 《2024年第三季度报告》《2023年年度报告》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2025-04-17

『古井贡007』2025年的合理估值、买入价格及卖出价格

4月9日,古井贡酒发布《2024年度业绩快报》,全年的经营业绩如下: 营业总收入235.78亿元,较上年同期增长16.41%;营业利润77.51亿元,较上年同期增长23.36% 利润总额77.87亿元,较上年同期增长22.98%;归属于上市公司股东的净利润55.14亿元,较上年同期增长20.15% 加权平均净资产收益率23.88%,同比增加0.96个百分点 我在 2024年第三季度:增速放缓,略有压力 一文中推测的全年业绩与实际情况完美符合。 2023年第四季度实现营业收入43.01亿元,净利润7.77亿元,而预计2024年第四季度营业收入、净利润的同比增速大概率仍会落在10~15%的区间。于是,2024年全年业绩预测值为:营业收入240±5亿元,净利润56±1亿元。 一如既往的优秀虽然未完成古井贡酒在《2023年年度报告》中披露的“2024年度公司经营计划”——营业收入完成96.43%;利润总额完成97.95%,但是与经营计划大差不差,更何况也没有为了完成目标而操控财务数据。 不愧为徽酒第一,古井贡酒的净利润一如既往的稳定增长——2015~2024年间,仅2020年是减...

2025-05-14

『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!

有朋友私信我,“为什么要买古井贡B,B股不仅成交量惨淡,还长期大幅折价?”。我相信很多人也有同样的疑惑,因为大家普遍认为“股价越高的情况下,收益率才可能高”。事实真的如此的吗? 我们就用实际的股价、分红数据来回测一下古井贡酒、古井贡B二者的历史收益率情况,保证能给你带来不一样的思考! 数据推演算法来自《价值投资实战手册(第二辑)》的P48~P53,并且为了更接近真实情况,我做了一些优化(由于计算精度、股息税费、交易费用等与实际情况略有误差,但是不会影响最终结论): 股息再投的时间定为当期分红的“除息除权日” 股息再投严格按照“整手”买入,不够或剩余的股息累积到下一期 古井贡B以港币交易,在除息除权日把人民币股息兑换为相应的港币数额 持仓市值为持股市值、股息余额的总和 古井贡酒古井贡酒于1996年9月27日在深交所上市,假设当日我们以23.00元的收盘价买入1000股古井贡酒,期间股息再投,持有至2025年5月12日的持股市值为398112.00元,股息余额为12039.52元,合计410151.52元。 28年8个月你呆坐不动,古井贡酒的持仓数量由1000股变为2400股,...

2024-09-09

『古井贡002』古井贡酒的起源与历史

安徽古井贡酒股份有限公司坐落在历史名人曹操与华佗故里、世界十大烈酒产区之一的安徽省亳州市。而亳州是中国古代著名的“酒都”,是中国酒文化的重要发祥地之一,酒历史从5000年前中国新石器时代大汶口文化时期就已开始。 1949年以前 东汉建安元年(196),曹操向汉献帝刘协晋献家乡谯县(今亳州市谯城区)产的九酝春酒并上奏《九酝酒法》。 南北朝时,谯城减店(今亳州市谯城区古井镇)一带已有酿酒生产。 五代时期,陈抟在家乡用洛河水加黏谷,酿出洺流酒,又名希熬酒。 宋代熙宁年间(1068~1077年),亳州的酒税征收额达到“十万贯以上”。 元代,亳州年酒税有七万五千七十七锭一十一两五钱,为全国“四大酒都”之一。 明万历年间(1573~1620),祖籍减店(今古井)的河南商丘人沈鲤把减酒进贡朝廷。 清代,亳州酿酒业兴盛,全城酿酒作坊多达百余家。 1949年~1996年 1958年,亳县张集乡第十一人民公社在公兴槽坊旧址办起“减店酒厂”,有122条发酵池。 1959年,改组为国营企业,改名为安徽亳县古井酒厂。 1963年、1979年、1984年及1989年,在全国评酒会上获得轻工业部国家质量...

2024-09-20

『古井贡005』2024年半年报分析之现金流量表

这是古井贡酒2024年半年度财务报告的第3篇分析文章,前面两篇分别是《『古井贡003』2024年半年报分析之资产负债表》、《『古井贡004』2024年半年报分析之利润表》。下面继续分析现金流量表,依然会忽略数值在亿级以下的报表项目。 销售商品、提供劳务收到的现金营业收入138.06亿元,而销售商品、提供劳务收到的现金超过了营业收入,达到142.45亿元。结合其他财报项目可以得到以下判断:①收到了客户的预付款项;②先款后货,极少的应收账款 收到其他与经营活动有关的现金收到其他与经营活动有关的现金合计18.19亿元,其中最主要的是“受限货币资金”、“利息”、“保证金、押金及质保金”,占比分别是70.94%、16.40%、9.11%。 经营活动产生的现金流量净额净利润36.79亿元,折旧和摊销合计2.55亿元。经营活动产生的现金流量净额为40.10亿元,不仅大于净利润,还远远大于折旧摊销。说明古井贡酒不但能正常经营,还能补偿资产的折旧摊销,更能为扩大再生产提供充足资金,具有较高成长性。 收回投资收到的现金收回投资收到的现金7.25亿元,并且投资支付的现金为0。说明在银行理财产品到期或...

2025-06-11

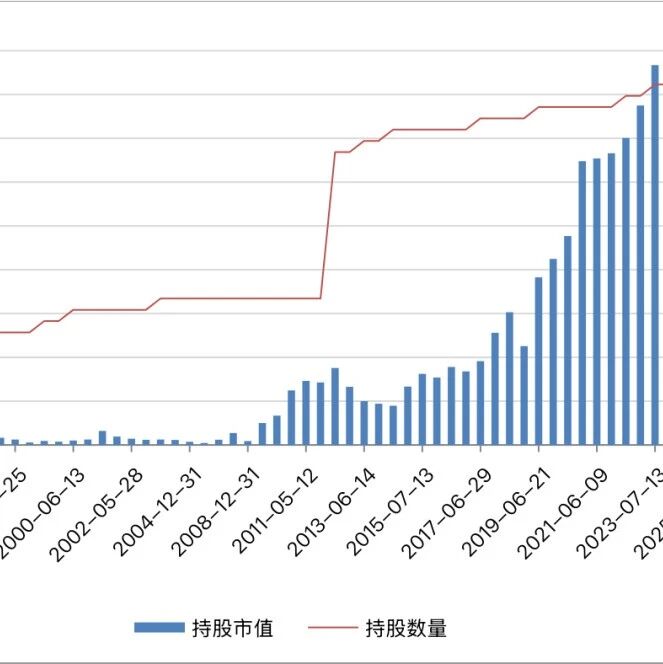

『古井贡009』3730->388080,呆坐29年躺赚105倍!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第六篇,我们来看看真实市场状况下,对古井贡酒的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 『洋河011』买得贵,增长慢,年化收益低于10%! 投资推演鉴于古井贡酒的B股收益率远高于A股(『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!),所以我们买入并持有的是古井贡酒的B股股权——古井贡B。 古井贡B于1996年6月12日在深交所上市。假设上市当日我们以3.73港元的收盘价买入1000股,并持有至2025年5月20...

2024-05-06

『古井贡001』计算2026年的估值

估值方法老唐估值法:金钱都是一样的,比较它们就是了。 估值过程 必须符合三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入) 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第三年预计自由现金流由于古井贡酒符合三大前提,于是将报表“归属于上市公司股东的净利润”当做自由现金流。 2013~2023年的净利润 净利润的年化增长速度 2018~2023年:22.04%=(45.89÷16.95)^(1÷5)-1 2013~2023年:22.12%=(45.89÷6.22)^(1÷10)-1 不过随着未来白酒行业的竞争进一步加剧,因此预计未来三年净利润的年化增长速度为15%。 未来三年自由现金流 2024年:52.77= 45.89×(1+15%) 2025年:60.69= 52.77×(1+15%) 2026年:69.79= 60...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。