『古井贡005』2024年半年报分析之现金流量表

这是古井贡酒2024年半年度财务报告的第3篇分析文章,前面两篇分别是《『古井贡003』2024年半年报分析之资产负债表》、《『古井贡004』2024年半年报分析之利润表》。下面继续分析现金流量表,依然会忽略数值在亿级以下的报表项目。

销售商品、提供劳务收到的现金

营业收入138.06亿元,而销售商品、提供劳务收到的现金超过了营业收入,达到142.45亿元。结合其他财报项目可以得到以下判断:①收到了客户的预付款项;②先款后货,极少的应收账款

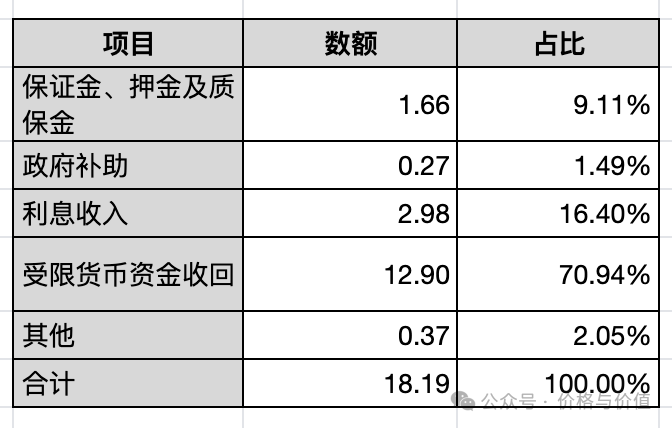

收到其他与经营活动有关的现金

收到其他与经营活动有关的现金合计18.19亿元,其中最主要的是“受限货币资金”、“利息”、“保证金、押金及质保金”,占比分别是70.94%、16.40%、9.11%。

经营活动产生的现金流量净额

净利润36.79亿元,折旧和摊销合计2.55亿元。经营活动产生的现金流量净额为40.10亿元,不仅大于净利润,还远远大于折旧摊销。说明古井贡酒不但能正常经营,还能补偿资产的折旧摊销,更能为扩大再生产提供充足资金,具有较高成长性。

收回投资收到的现金

收回投资收到的现金7.25亿元,并且投资支付的现金为0。说明在银行理财产品到期或收回后,没有再次购买包括银行理财产品在内的任何交易性金融资产。

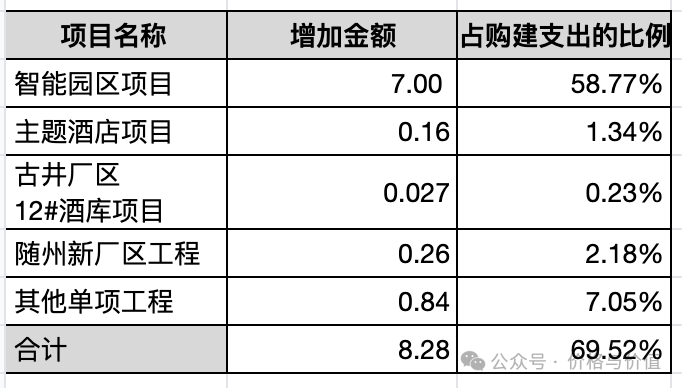

购建固定资产、无形资产和其他长期资产支付的现金

购建固定资产、无形资产和其他长期资产支付的现金为11.91亿元,且投资的主要项目在古井贡酒的能力范围之内,与主营业务——生产、销售白酒息息相关。其中重要(单项金额2,000万元以上)在建工程项目的本期增加金额如下:

投资活动产生的现金流量净额

剔除期间购买、赎回银行理财产品对投资活动现金流的干扰后,投资活动产生的现金流量净额为负数,表明古井贡酒当前处于花钱扩张的阶段。

筹资活动现金流入

筹资活动现金流入,只有0.14亿元的权益性筹资(子公司少数股东的投资)和0.90亿元的债务性筹资(借款),与净利润相比,可以忽略不计。说明古井贡酒的经营支出和现金股利既不依赖于新股、可转账或优先股等权益性筹资,也不依赖于贷款、债券等债务性筹资。

筹资活动现金流出

筹资活动现金流出,基本上只有2023年度现金股利支出23.79亿元。

2023年度现金股利占当年归母净利润的51.84%,股权登记日(2024年6月19日)时的A股股息率为1.94%,B股股息率为4.04%。

强烈声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不要在留言区恶语相向、攻击他人!

参考资料

- 古井贡酒 《2024年半年度财务报告》

- 唐朝 《手把手教你读财报(新准则升级版)》