『古井贡007』2025年的合理估值、买入价格及卖出价格

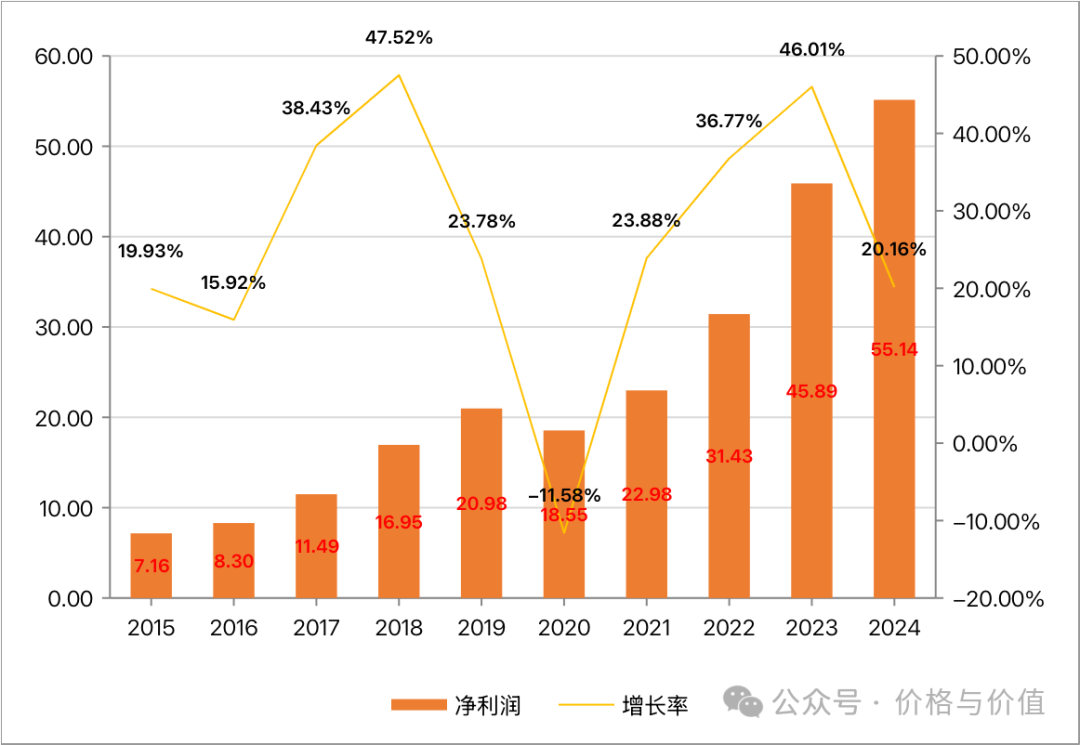

4月9日,古井贡酒发布《2024年度业绩快报》,全年的经营业绩如下:

- 营业总收入235.78亿元,较上年同期增长

16.41%;营业利润77.51亿元,较上年同期增长23.36% - 利润总额77.87亿元,较上年同期增长

22.98%;归属于上市公司股东的净利润55.14亿元,较上年同期增长20.15% - 加权平均净资产收益率

23.88%,同比增加0.96个百分点

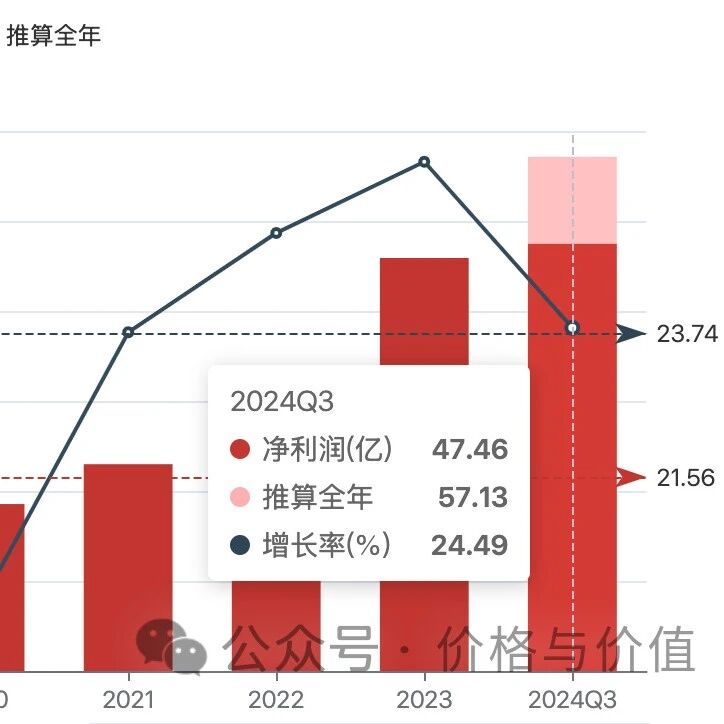

我在 2024年第三季度:增速放缓,略有压力 一文中推测的全年业绩与实际情况完美符合。

2023年第四季度实现营业收入43.01亿元,净利润7.77亿元,而预计2024年第四季度营业收入、净利润的同比增速大概率仍会落在10~15%的区间。于是,2024年全年业绩预测值为:营业收入240±5亿元,净利润56±1亿元。

一如既往的优秀

虽然未完成古井贡酒在《2023年年度报告》中披露的“2024年度公司经营计划”——营业收入完成96.43%;利润总额完成97.95%,但是与经营计划大差不差,更何况也没有为了完成目标而操控财务数据。

不愧为徽酒第一,古井贡酒的净利润一如既往的稳定增长——2015~2024年间,仅2020年是减少,其他年份全部是增长,且没有低于15%的增长率。

从净利润的长中短期年化增长来看,在高手如云的白酒行业,也是属于顶尖的存在:近三年的年化增长率为33.88%;近五年的年化增长率为21.32%;近十年的年化增长率为24.90%。

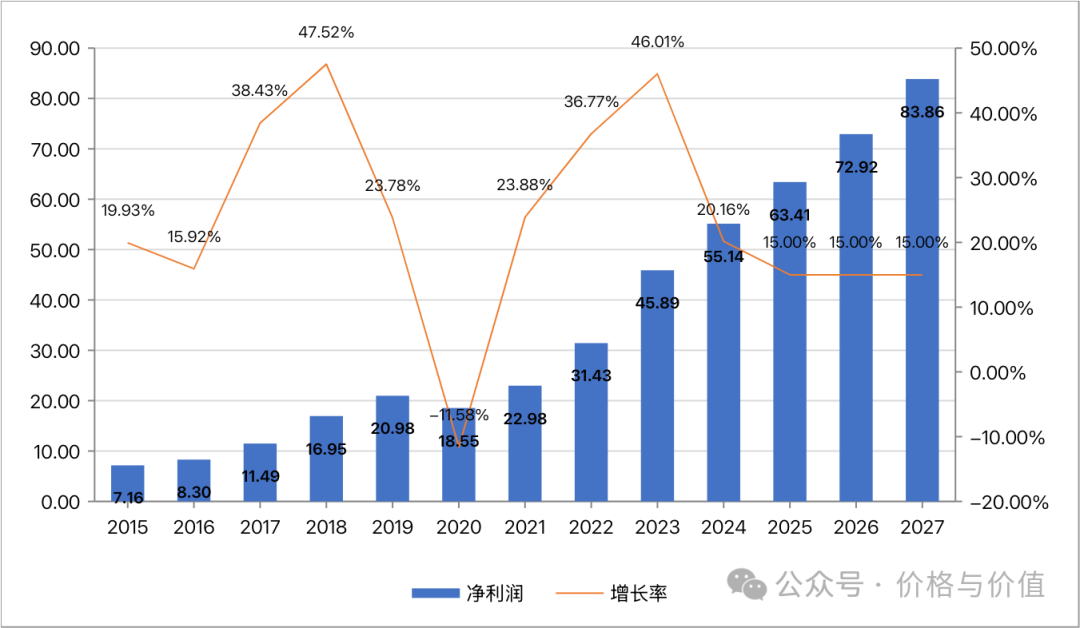

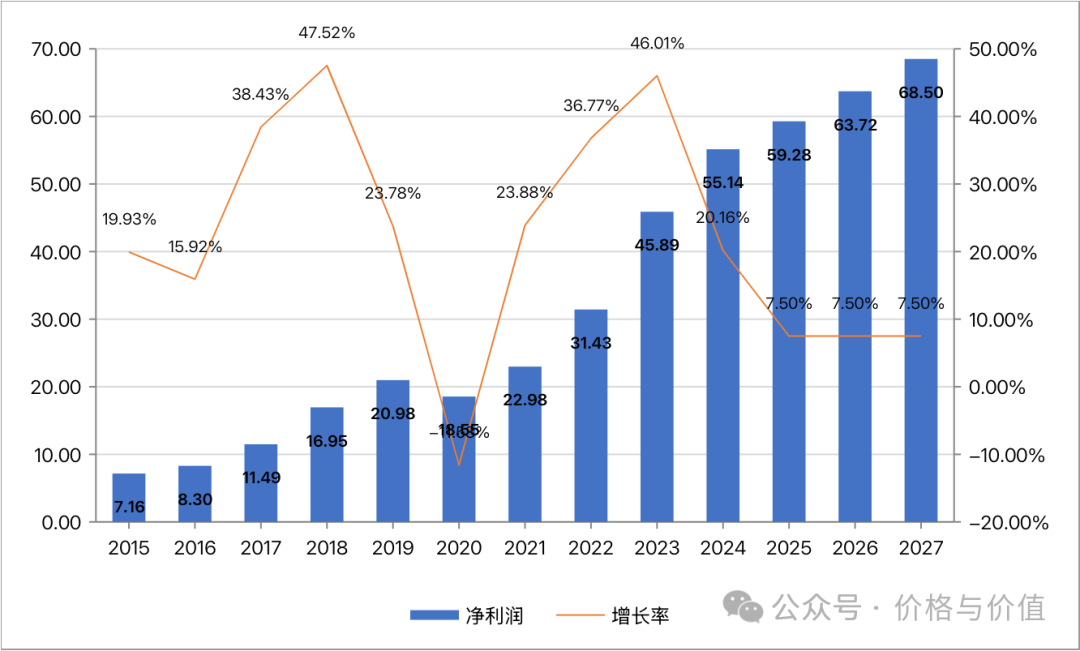

我们以15%的保守值做为2025~2027年乐观情况下的年化增速,而以7.5%做为悲观情况下的年化增速,使用“老唐估值法”来计算古井贡酒两种情况下在2025年的合理估值、买入价格及卖出价格。

乐观估值

- 2027年合理估值:2097亿元 ≈ (55.14×1.15^3)×25

- 理想买点:1048.5亿元 = 2097×0.5

- 一年内卖点:2757亿元 = min(2097×1.5, 55.14×50)

悲观估值

- 2027年合理估值:1713亿元 ≈ (55.14×1.075^3)×25

- 理想买点:856.5亿元 = 1713×0.5

- 一年内卖点:2569.5亿元 = min(1713×1.5, 55.14×50)

估值总结

综上所述,以2024年的净利润55.14亿为起点,预计古井贡酒2027年净利润范围是76±6亿,对应的合理估值是1900±150亿。截止4月17日收盘,古井贡酒的市值为911.84亿元,处于理想买点的附近位置。

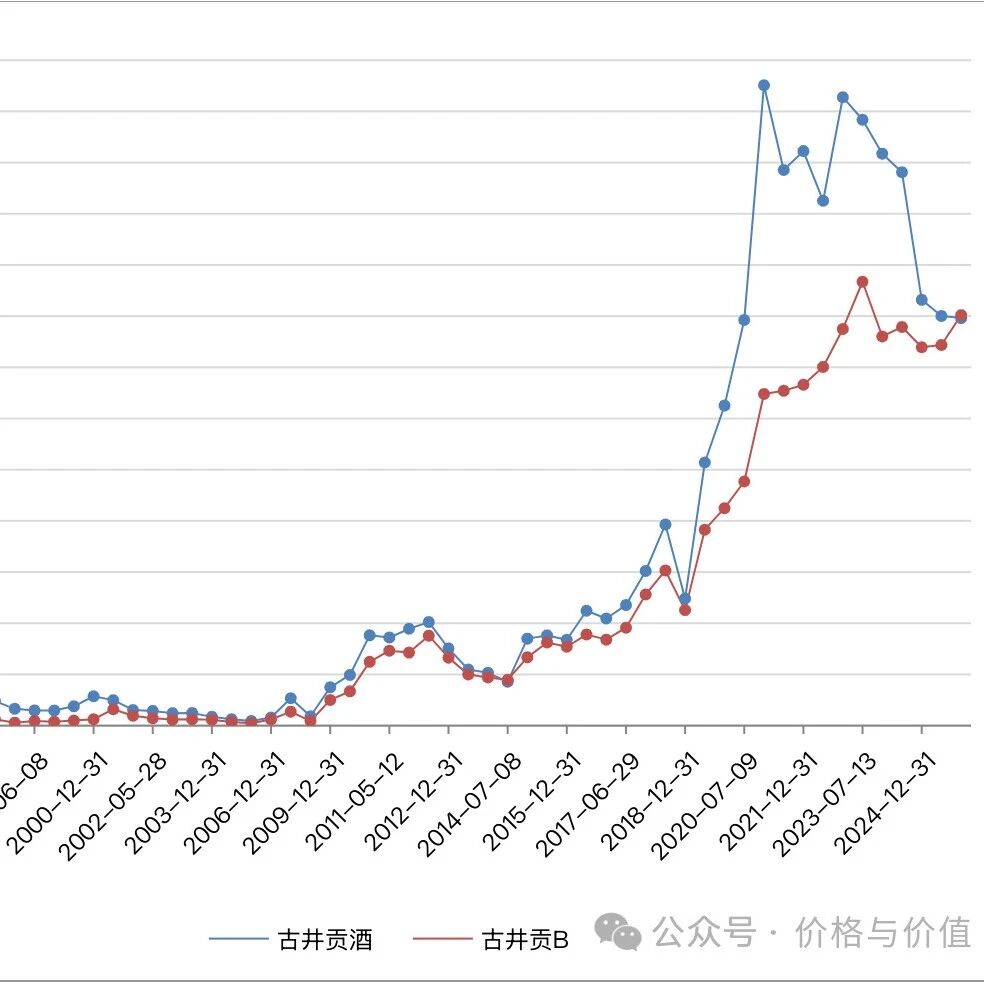

然而,市场上还有同股同权的“古井贡B”这个BUG存在。以港币计价,目前市值仅631.31亿元港币,折合593.60亿元人民币(人民币兑港币的汇率1.06352),只有悲观情况下理想买点的70%。

古井贡酒的总股本5.29亿股,于是古井贡B在2025年的最高买入价格约为210港元(1048.51.06352/5.29),最低卖出价格约为516港元(2569.51.06352/5.29)。

鉴于B股的流通性较差,我们可以在上述的结果的基础上再打一个折扣。如果是八折的话,古井贡B的最高买入价格为168港元,最低卖出价格为412.8港元。

参考资料

- 古井贡酒 《2024年度业绩快报》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!