『古井贡009』3730->388080,呆坐29年躺赚105倍!

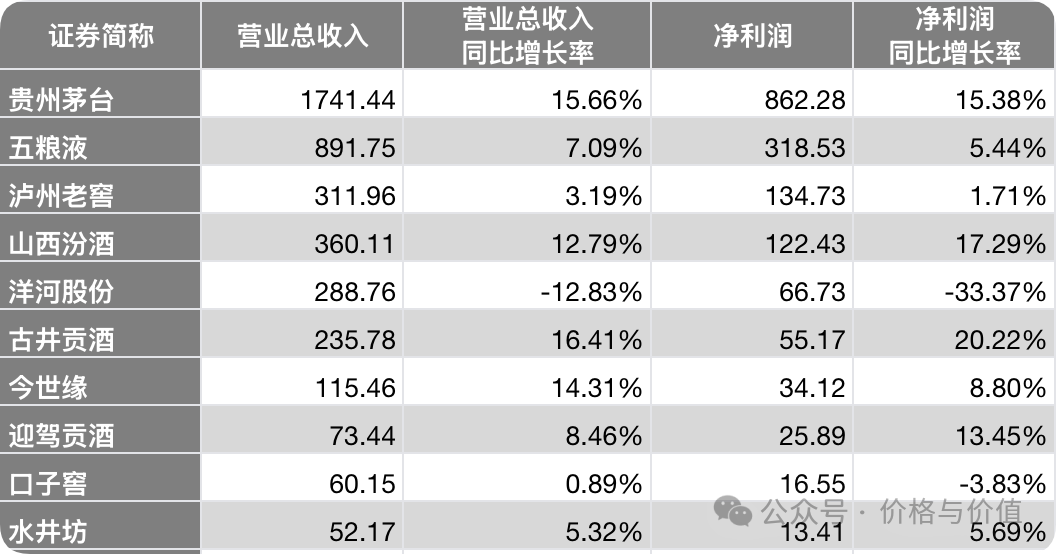

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。

本文是该系列的第六篇,我们来看看真实市场状况下,对古井贡酒的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份的推演详情,烦请阅读系列文章:

- 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%!

- 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%!

- 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%!

- 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万!

- 『洋河011』买得贵,增长慢,年化收益低于10%!

投资推演

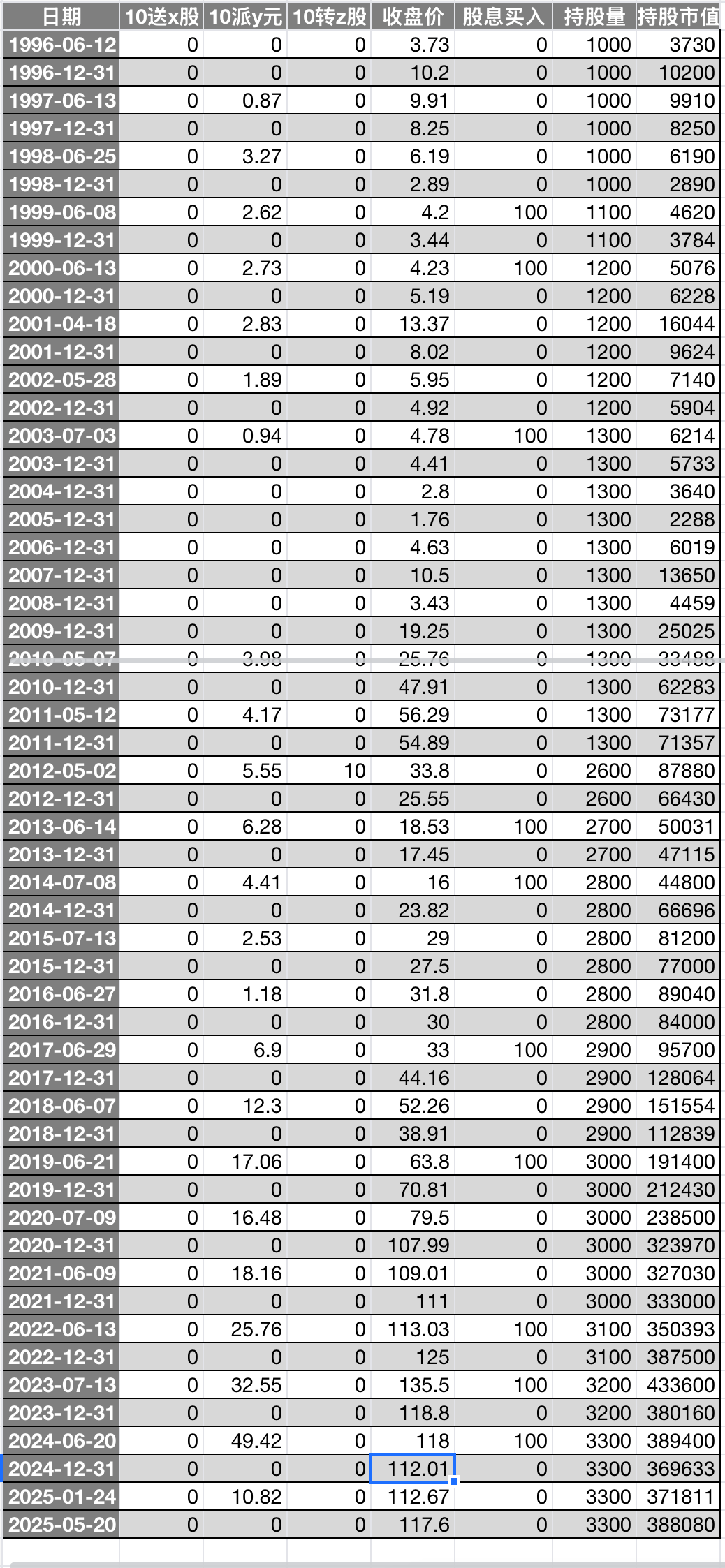

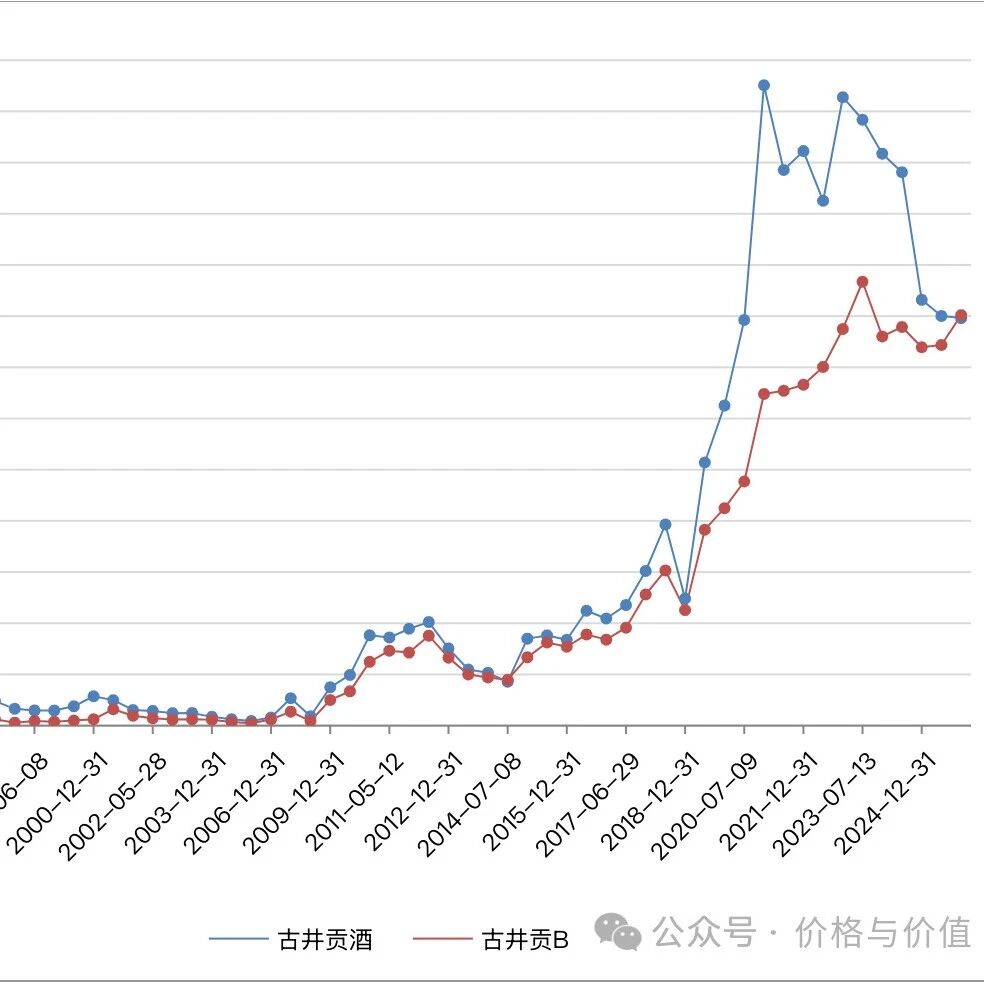

鉴于古井贡酒的B股收益率远高于A股(『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!),所以我们买入并持有的是古井贡酒的B股股权——古井贡B。

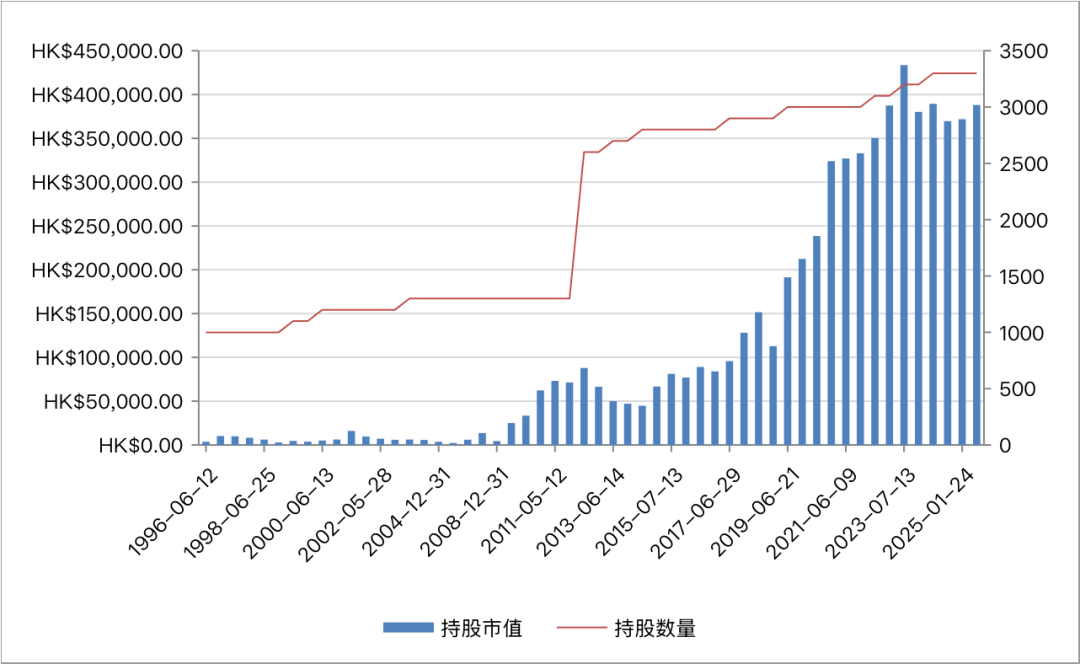

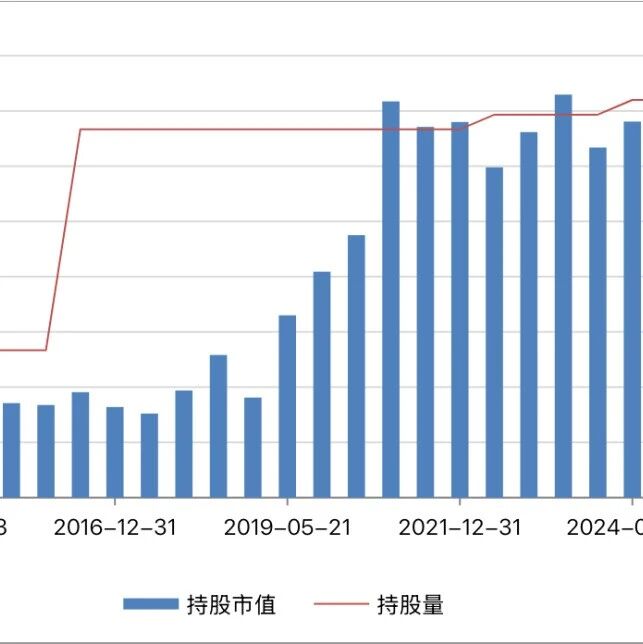

古井贡B于1996年6月12日在深交所上市。假设上市当日我们以3.73港元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下:

你在29年里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是古井贡B的持仓数量由1000股变为3300股,市场价值由0.37万港元变成39.58万港元(含7696.32港元股息余额),折合年化收益率17.49%。

波动分析

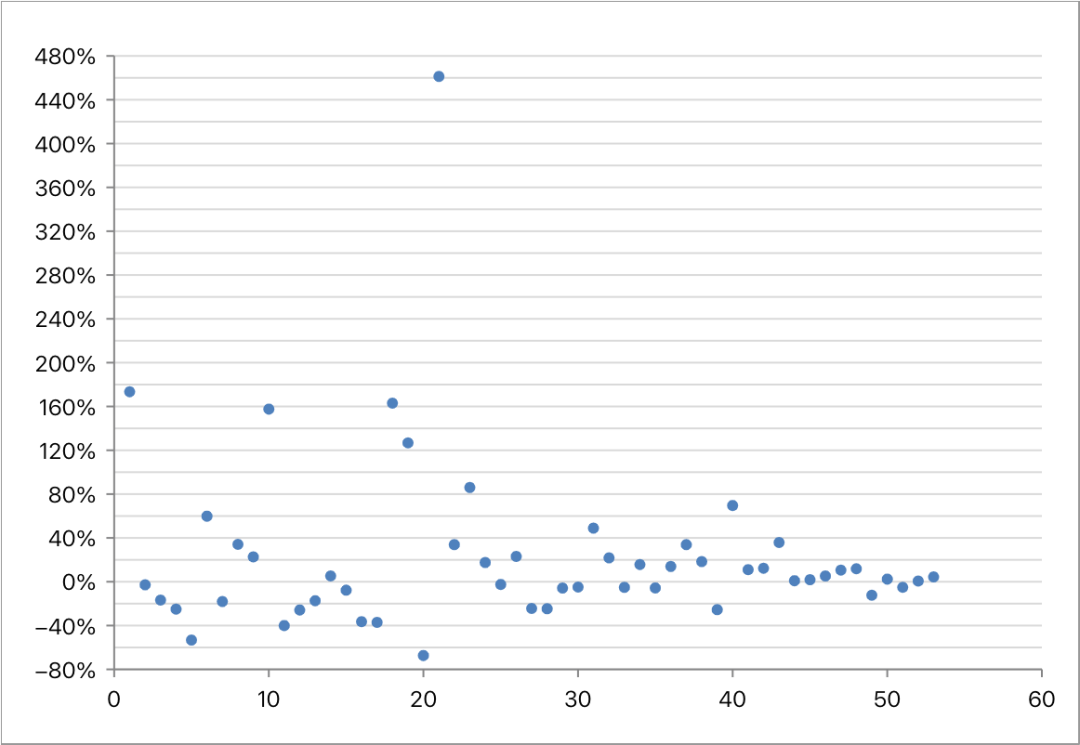

以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下:

- ≤-100%:0次

- -100% ~ -80%:0次

- -80% ~ -60%:1次

- -60% ~ -40%:2次

- -40% ~ -20%:7次

- -20% ~ 0%:12次

- 0% ~ 20%:15次

- 20% ~ 40%:7次

- 40% ~ 60%:2次

- 60% ~ 80%:1次

- 80% ~ 100%:1次

- ≥100%:5次

收益分布存在如下特点:

- 正收益与负收益的次数之比为31:22(1.41)。

- 正收益集中在 0%

20%(15次)和 20%40%(7次)区间,两者合计占正收益次数的66.67%;负收益集中在 -20%0%(12次)和 -40%-20%(7次)区间,两者合计占负收益次数的86.36%。 - 涨幅超过80%的次数为6次,最大涨幅为

461.22%;回撤超过40%的次数为3次,最大回撤为-67.33%。 - 以横坐标值27为界,前半段时间内收益的振幅较大,后半段时间内收益向-20%~20%收敛。

收益来源

28.94年间,古井贡B的总收益率约10510.63%(105倍)。根据下面的公式,我们细分来看下股数变化、EPS增减、PE升降三个因素对总收益的影响。

- 股数会受到送股、转股和股息再投的影响。古井贡B的持仓数量由1000股变为3300股,期末是期初的*3.30**倍。

- EPS会受到送股、转股、增发、回购、净利润的影响。古井贡B的净利润从1995年的1.47亿元,增长到2024年的55.17亿元,期末是期初的37.53倍;EPS从买入日的0.63元(

1.47/2.35),增长到持有截止日的10.93元((23.30+55.17-20.66)/5.29),期末是期初的17.47倍。 - PE会受到市场价格的影响。古井贡B的PE从买入日的5.96倍上升到持有截止日的10.76倍,期末是期初的1.81倍。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- 同花顺-分红情况

- 东方财富网-行情中心

- 古井贡酒 《B股上市公告书》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2025-06-13

【股票052】10.88年4.1倍收益,奋起直追的今世缘

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第七篇,我们来看看真实市场状况下,对今世缘的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 『洋河011』买得贵,增长慢,年化收益低于10%! 『古井贡009』3730->388080,呆坐29年躺赚105倍! 投资推演今世缘于2014年7月13日在上交所上市。假设上市当日我们以24.38元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在10年11个月里呆坐不动,完...

2025-05-14

『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!

有朋友私信我,“为什么要买古井贡B,B股不仅成交量惨淡,还长期大幅折价?”。我相信很多人也有同样的疑惑,因为大家普遍认为“股价越高的情况下,收益率才可能高”。事实真的如此的吗? 我们就用实际的股价、分红数据来回测一下古井贡酒、古井贡B二者的历史收益率情况,保证能给你带来不一样的思考! 数据推演算法来自《价值投资实战手册(第二辑)》的P48~P53,并且为了更接近真实情况,我做了一些优化(由于计算精度、股息税费、交易费用等与实际情况略有误差,但是不会影响最终结论): 股息再投的时间定为当期分红的“除息除权日” 股息再投严格按照“整手”买入,不够或剩余的股息累积到下一期 古井贡B以港币交易,在除息除权日把人民币股息兑换为相应的港币数额 持仓市值为持股市值、股息余额的总和 古井贡酒古井贡酒于1996年9月27日在深交所上市,假设当日我们以23.00元的收盘价买入1000股古井贡酒,期间股息再投,持有至2025年5月12日的持股市值为398112.00元,股息余额为12039.52元,合计410151.52元。 28年8个月你呆坐不动,古井贡酒的持仓数量由1000股变为2400股,...

2025-06-10

『洋河011』买得贵,增长慢,年化收益低于10%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第五篇,我们来看看真实市场状况下,对洋河股份的投资推演。贵州茅台、五粮液、泸州老窖、山西汾酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 投资推演洋河股份于2009年11月6日在深交所上市。假设上市当日我们以87.91元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在15年7个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是洋河股份的持仓数量由1000股变为4740股,市场价值由8.79万元变成32.51万元(含2257....

2024-09-09

『古井贡002』古井贡酒的起源与历史

安徽古井贡酒股份有限公司坐落在历史名人曹操与华佗故里、世界十大烈酒产区之一的安徽省亳州市。而亳州是中国古代著名的“酒都”,是中国酒文化的重要发祥地之一,酒历史从5000年前中国新石器时代大汶口文化时期就已开始。 1949年以前 东汉建安元年(196),曹操向汉献帝刘协晋献家乡谯县(今亳州市谯城区)产的九酝春酒并上奏《九酝酒法》。 南北朝时,谯城减店(今亳州市谯城区古井镇)一带已有酿酒生产。 五代时期,陈抟在家乡用洛河水加黏谷,酿出洺流酒,又名希熬酒。 宋代熙宁年间(1068~1077年),亳州的酒税征收额达到“十万贯以上”。 元代,亳州年酒税有七万五千七十七锭一十一两五钱,为全国“四大酒都”之一。 明万历年间(1573~1620),祖籍减店(今古井)的河南商丘人沈鲤把减酒进贡朝廷。 清代,亳州酿酒业兴盛,全城酿酒作坊多达百余家。 1949年~1996年 1958年,亳县张集乡第十一人民公社在公兴槽坊旧址办起“减店酒厂”,有122条发酵池。 1959年,改组为国营企业,改名为安徽亳县古井酒厂。 1963年、1979年、1984年及1989年,在全国评酒会上获得轻工业部国家质量...

2024-11-22

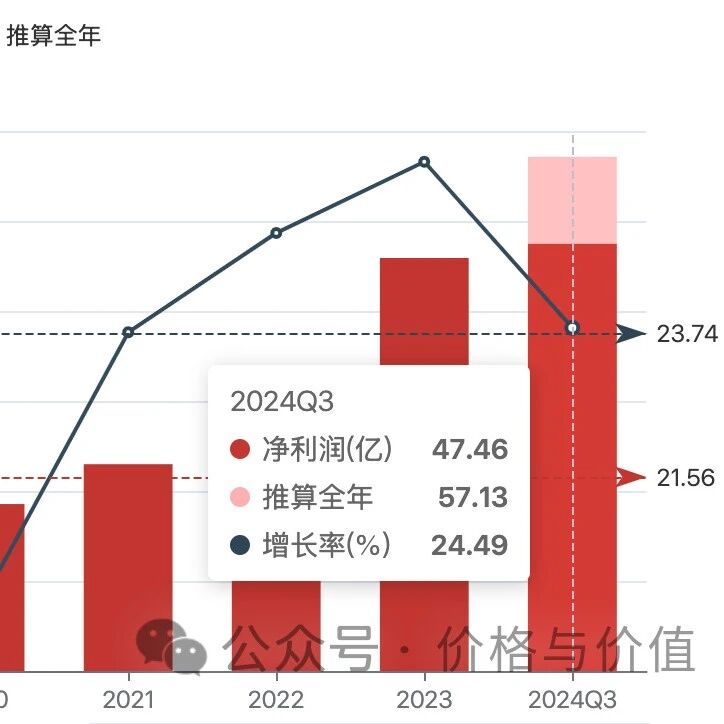

『古井贡006』2024年第三季度:增速放缓,略有压力

10月31日,古井贡酒公布2024年第三季度报告,主要会计数据如下: 第三季度,营业收入52.63亿元,同比增长13.36%;前三季度,营业收入190.69亿元,同比增长19.53% 第三季度,净利润11.74亿元,同比增长13.60%;前三季度,净利润47.46亿元,同比增长24.49% 应收账款只有0.71亿元,可以忽略不计;应收款项融资11.53亿元,仅占营业收入的6.05%,同比增加17.36%,环比减少27.07% 应付票据及应付账款31.01亿元,同比增加17.36%,环比增加23.64% 合同负债19.36亿元,同比减少41.61%,环比减少12.71% 经营活动产生的现金流入217.11亿元,与营业收入的比值为113.85% 经营活动产生的现金净额53.44亿元,与净利润的比值为112.60% 增速放缓不论是营业收入,还是净利润,古井贡酒在第三季度的增速,都从一、二季度的20%以上降低到13%左右。但是,即便这样的业绩增速,在一众上市酒企中也是名列前茅的。 剔除第三季度营业收入小于10亿并且净利润小于1亿的企业后,古井贡酒的营业收入增速仅次于茅台股份,而净利润...

2025-04-17

『古井贡007』2025年的合理估值、买入价格及卖出价格

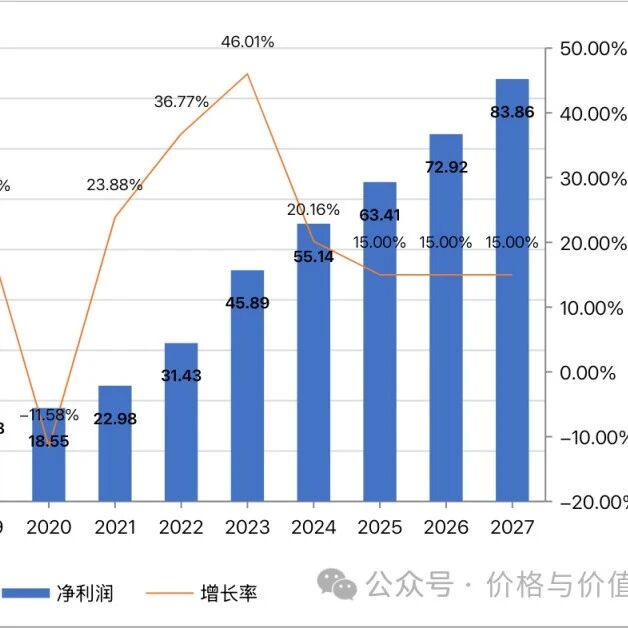

4月9日,古井贡酒发布《2024年度业绩快报》,全年的经营业绩如下: 营业总收入235.78亿元,较上年同期增长16.41%;营业利润77.51亿元,较上年同期增长23.36% 利润总额77.87亿元,较上年同期增长22.98%;归属于上市公司股东的净利润55.14亿元,较上年同期增长20.15% 加权平均净资产收益率23.88%,同比增加0.96个百分点 我在 2024年第三季度:增速放缓,略有压力 一文中推测的全年业绩与实际情况完美符合。 2023年第四季度实现营业收入43.01亿元,净利润7.77亿元,而预计2024年第四季度营业收入、净利润的同比增速大概率仍会落在10~15%的区间。于是,2024年全年业绩预测值为:营业收入240±5亿元,净利润56±1亿元。 一如既往的优秀虽然未完成古井贡酒在《2023年年度报告》中披露的“2024年度公司经营计划”——营业收入完成96.43%;利润总额完成97.95%,但是与经营计划大差不差,更何况也没有为了完成目标而操控财务数据。 不愧为徽酒第一,古井贡酒的净利润一如既往的稳定增长——2015~2024年间,仅2020年是减...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。