【股票043】深度解析老唐估值法:无风险收益率

通过前篇文章的留言,可以发现很多朋友对“老唐估值法”中计算合理估值的算式有些迷惑和不解,主要集中在“1÷无风险收益率”这部分。

关于“无风险收益率”的基础知识就不再赘述,可以参考『股票029』无风险收益率的深度解析。今天重点讲一讲:什么是合理市盈率?无风险收益率如何取值?

什么是合理市盈率?

唐朝把“1÷无风险收益率”称为“合理市盈率”,该算式出自“市盈率(PE)= 当前股价(Price)÷ 每股收益(EPS)”。如果无风险收益率为4%,就表示1元的现金每年产生0.04元收益,也就是说此时现金的市盈率为25倍,或者其回本周期为25年。

可是,为什么这个市盈率被认为是合理的呢?唐朝把企业股权的成长性和不确定性做个模糊的对冲抵消。第三年产生4元自由现金流的100元企业股权与每年产生4元利息的100元无风险资产等价,即无风险收益率为4%时,二者的市盈率都是25倍才是合理的。

合理市盈率与企业当前市盈率无关,也与企业历史市盈率无关,更与行业平均市盈率无关,那些市盈率都是市场价格波动产生的,和企业的内在价值没有逻辑关系。

在第三年自由现金流与预测值相差不大的情况下,到时候企业市盈率如果等于25倍,则只赚到了企业盈利增长的部分,赚;如果高于25倍,则同时赚到了市盈率增长的部分,大赚;如果低于25倍,则预期收益率会提高(预期收益率=1÷市盈率),未来特赚。

无风险收益率如何取值?

目前公认的无风险资产就是世界主要经济体的国债,尤其是世界GDP排名前两名的美国、中国发行的国债。国债收益率通常以当前银行利率为基准,但会略高于银行利率。

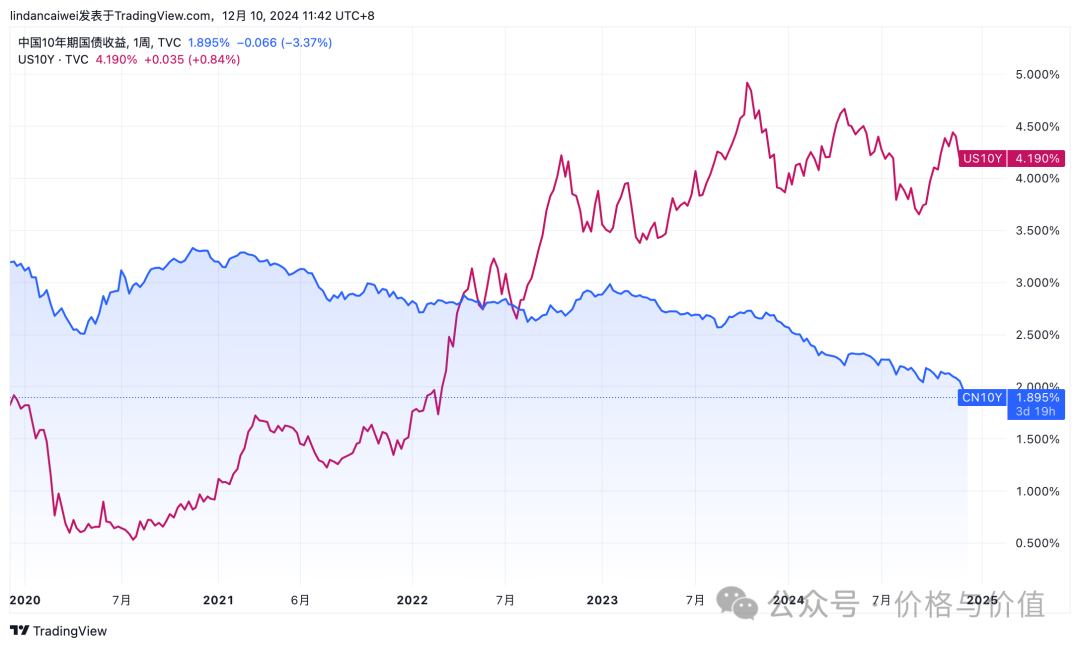

不过近些年,由于中美两国实行了完全相反的货币政策——美国加息,中国减息。这就导致两国的国债收益率差值一直处于较大范围,例如下图为中美两国10年期国债收益率的近五年周线图对比,可以清晰看到当前美国10年期国债收益率是中国的两倍左右。

于是,很多朋友就不知道当前无风险收益率该用什么值了!必须强调的是,老唐估值法中使用的无风险收益率不是实时值,更不是实际值,而是一个模糊的保守的长期的平均的经验值。

首先,既然国债在公开市场交易,就会产生价格变动,所以收益率每时每刻都在变化,很明显我们不能使用这个实时值,而应该使用3年、5年,甚至10年的平均值,从而忽略价格波动的影响。例如,中国10年期国债收益率的3年均值为2.598%,5年均值为2.769%,10年均值为3.058%。

其次,资本家有国籍,但是资本无国界,所以我们还要参考下其他主要经济体的国债收益率情况。例如,美国10年期国债收益率的3年均值为3.656%,5年均值为2.664%,10年均值为2.467%。

然后,使用较低的无风险收益率计算的合理市盈率会非常高。例如日本10年期国债收益率的3年均值仅有0.542%(5年、10年均值会更低),则合理市盈率会达到恐怖的184.50倍(1÷0.542%)。稍微有些经济学常识就会知道,这是不现实的!

最后,也是最重要的一点,使用较低无风险收益率计算的买入价格是昂贵的。假如,某企业总股本10亿,2026年预计自由现金流为100亿元——按照2%的无风险收益率计算得到的买入价格为250元/股(100×(1÷2%)÷2÷10)。一年后无风险收益率调整为4%,即便2027年预计自由现金流为120亿元,那么此时得到的买入价格却是一年前的3/5(150元/股,120×(1÷4%)÷2÷10)。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- TradingView

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!