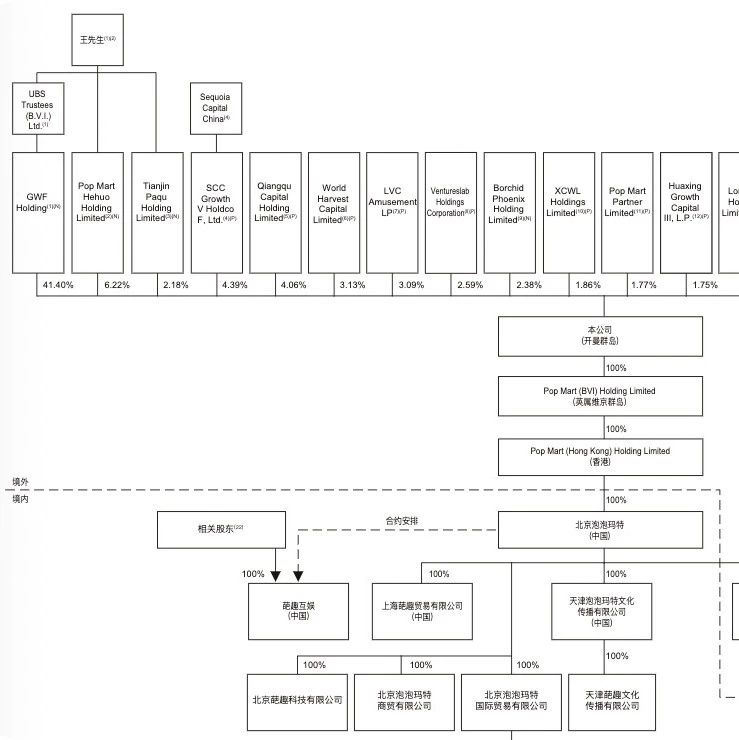

『泡泡003』教科书级的股权架构:王宁50%控股,高管、员工、设计师持股

王宁(Grant Wang)在2010年10月20日创建专注于时尚流行的潮流玩具产品的连锁经营及零售业务的有限公司——北京泡泡玛特。其初始注册资本为50万元,由王宁作为唯一股东持有。 北京泡泡玛特在2010至2016年间稳步发展,在开设及发展多间实体零售店后,通过天猫旗舰店进军网络销售市场并于2016年推出「葩趣」移动应用程序。 新三板为筹备于新三板(全称“全国中小企业股份转让系统”)上市,北京泡泡玛特于2016年6月18日由有限公司改制为股份有限公司。 2017年1月25日,北京泡泡玛特的股份于新三板上市,股票代号为870578。 2019年4月2日,北京泡泡玛特完成新三板自愿退市,当时市值约20.00亿元(17.32×1.15亿)。 北京泡泡玛特成立后及其在新三板上市时,进行了一系列注资及股权转让,导致其股权结构发生了变化——王宁持股比例降至60.58%,仍是第一大股东、实际控制人。以下是截至新三板退市时的股权结构: 香港主板为了筹备全球发售及简化公司架构,北京泡泡玛特在香港联交所上市前进行了一系列重组。 首先,分别在开曼群岛、英属维京群岛、香港设立一个境外控股公司,实现三...

『泡泡002』一超多强,长尾混战的千亿潮玩江湖!

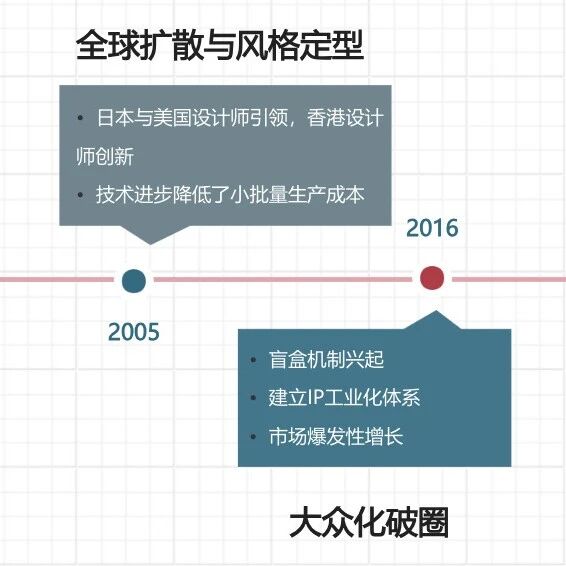

潮流玩具(Pop Toy,简称潮玩),又称艺术玩具 (Art Toy) 或设计师玩具 (Designer Toy),属于泛娱乐市场的一部分,是指巧妙融合了潮流文化及内容的玩具,涵盖盲盒、手办、BJD、艺术玩具、可动人偶和成人拼装玩具等产品种类。 与传统玩具的差异潮流玩具通常根据文化与娱乐IP设计,而IP一方面来自杰出的艺术家,另一方面来自电影、动漫、游戏或其他内容的授权。并且潮流玩具与传统玩具有明显差异: 通常具有独特的设计及美学特征,且在多数情况下来源于自研或授权得到的知识-产权(IP)。 目标受众为15至40岁的年轻一代。 偶尔以限量版出售,具有一定收藏价值和金融属性。 行业发展简史潮流玩具行业的发展历史可追溯至20世纪末,其演变过程融合了艺术、设计、潮流文化及商业创新,大致可分为以下四个阶段: 起源与奠基期(1999–2004):香港设计师Michael Lau推出《Gardener》系列,被公认为“全球首套潮流玩具”。由于该阶段都是限量生产、艺术家主导、手工制作,导致价格昂贵、小众收藏。 全球扩散与风格定型期(2005–2015):日本Medicom T...

『洋河012』百亿利润巅峰与60%市值崩塌,功过难评张联东!

7月1日晚间,洋河股份发布《关于董事长离任的公告》,核心内容是:张联东因工作调整,申请辞去董事长及所有相关职务,辞职申请自送达公司董事会时生效。 2021年2月23日,张联东正式出任洋河股份董事长;2025年7月1日,辞去董事长及所有相关职务,实际任职约4年4个月。 任职期间,投资者就对整个管理层产生了越来越多的不满和失望——董事会成员大多是从政府部门空降而来外行人员,被广大投资者评为“空降大队”;而张联东演讲时套话连篇、善用排比,更是被广大投资者戏称为“张排比”。 今天不讲对错,只论事实。至于管理层的功过是非,只能留给后人评判!不过作为投资者,我建议你还是要远离洋河股份这种平庸管理层领导的二流企业! 经营业绩张联东上任后的这几年,洋河股份的经营业绩犹如过山车,营业收入和净利润在2023年爬到顶峰后急转直下——2024年全年,净利润同比减少33.37%至66.73亿元;2025年一季度,净利润同比减少39.93%至36.37亿元。 洋河股份在省内与今世缘的竞争中节节败退,在省外又面临着泸州老窖、山西汾酒、古井贡酒的围追堵截。2024年的营业收入及净利润被泸州老窖、山西汾酒超越,...

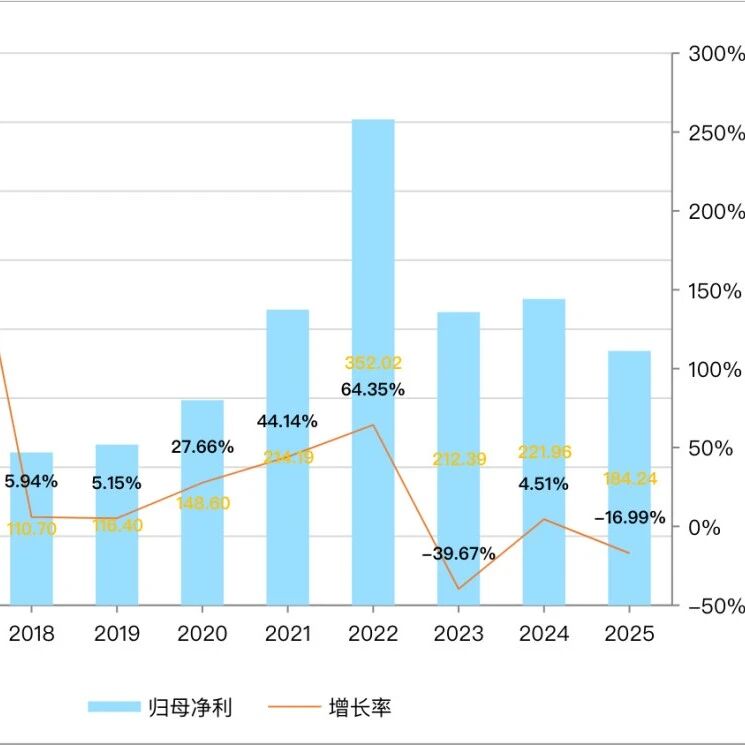

『泡泡001』艺术家创造IP,IP打造潮流

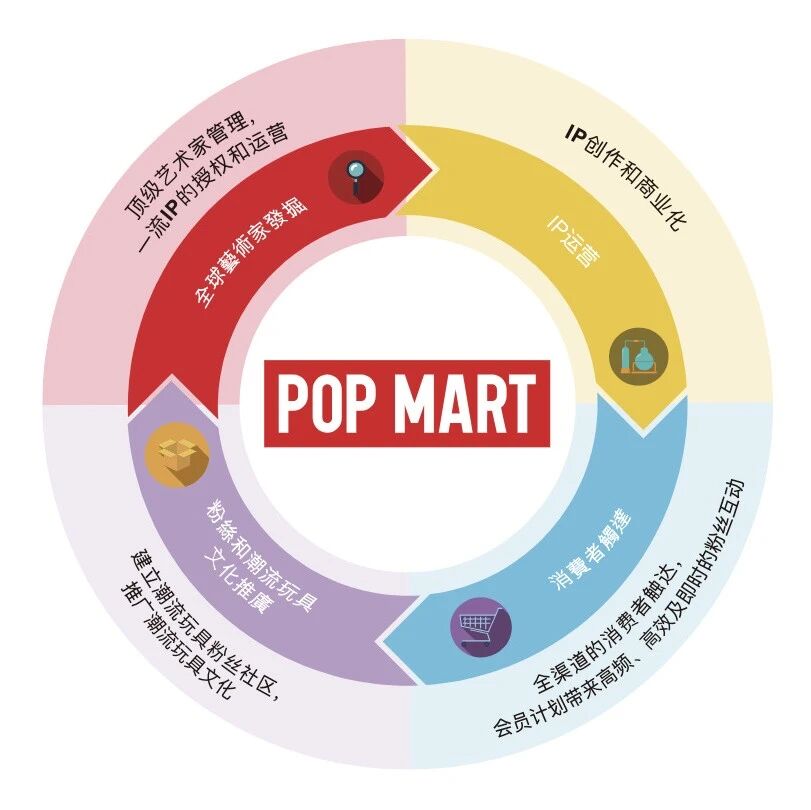

泡泡玛特建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。要想了解泡泡玛特,首先要清楚什么是艺术家,什么是IP,什么是潮流! 艺术家:知识产权的幕后灵魂在泡泡玛特的语境里,“艺术家”并非传统意义上高居殿堂的创作者,而是那些为潮玩注入独特灵魂的设计师。他们是IP的“造物主”,其创意与风格直接决定了IP的生命力。 泡泡玛特的艺术家群体,可以划分为外部艺术家、IP提供商及内部设计团队三类。 外部艺术家指那些专门从事视觉艺术,如绘画、雕塑作品及工艺品的个人或工作室。他们大部分在世界各地获得了无数奖项及认可,并已拥有一定的粉丝群体。 泡泡玛特通过艺术家发掘团队物色那些具有个人风格、辨识度高、引发情感共鸣及良好商业前景的设计师,如王信明(Molly之父)、龙家升(Labubu之父)、Seulgie Lee(Dimoo之母)、Kasing Lung(LABUBU之父),然后与其签订知识产权转让协议或独家授权协议。而基于艺术家IP生产的玩具是泡泡玛特的主要商品。 IP提供商指提供知识产权内容、许可或服务的公司或机构,涉及原创内容授权、I...

【股票053】越是优秀企业,越不需要"接盘侠"

前面七篇文章我们贯彻唐朝的“呆坐”投资法,推演了2024年净利润TOP10白酒企业(迎驾贡酒、口子窖和水井坊未输出文章)在真实市场状况下的投资收益。在此,我们对比一下收益,总结一下经验,提出一些思考。 独一无二的贵州茅台A股市场上一直流传着“白酒行业,只有茅台和其他”的说法,看来确实如此。20多年来,贵州茅台以27.01%的年化收益率排名第一,不仅碾压其他白酒企业,更是比肩世界顶级投资大师的水平。 贵州茅台的净利润从2000年的2.51亿,增长到2024年的862.28亿,年化增长率27.55%。于是,我们可以认为在27.01%的年化收益率中,净利润增长贡献27.55%,而市盈率变化拖累了-0.54%。 因此,如何发现、如何看懂类似贵州茅台这样的优秀企业才是投资成功的关键! 投资无须“接盘侠”唐朝认为泸州老窖“竞争对手多,经营动荡大,最多算是中等偏上的企业”,然而泸州老窖的年化收益率却仅次于贵州茅台,超过五粮液大约5个百分点。 泸州老窖上市以来,仅腰斩以上的跌幅至少有10次,平均三年一次“过山车”。然而你在上市日买入1000股后一直呆坐不动,既没有在1994年的21.20元、1...

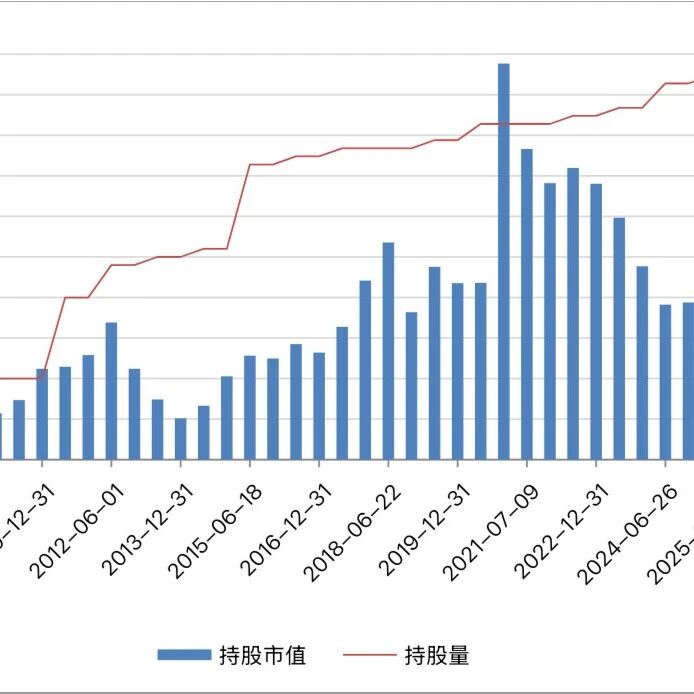

【股票052】10.88年4.1倍收益,奋起直追的今世缘

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第七篇,我们来看看真实市场状况下,对今世缘的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 『洋河011』买得贵,增长慢,年化收益低于10%! 『古井贡009』3730->388080,呆坐29年躺赚105倍! 投资推演今世缘于2014年7月13日在上交所上市。假设上市当日我们以24.38元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在10年11个月里呆坐不动,完...

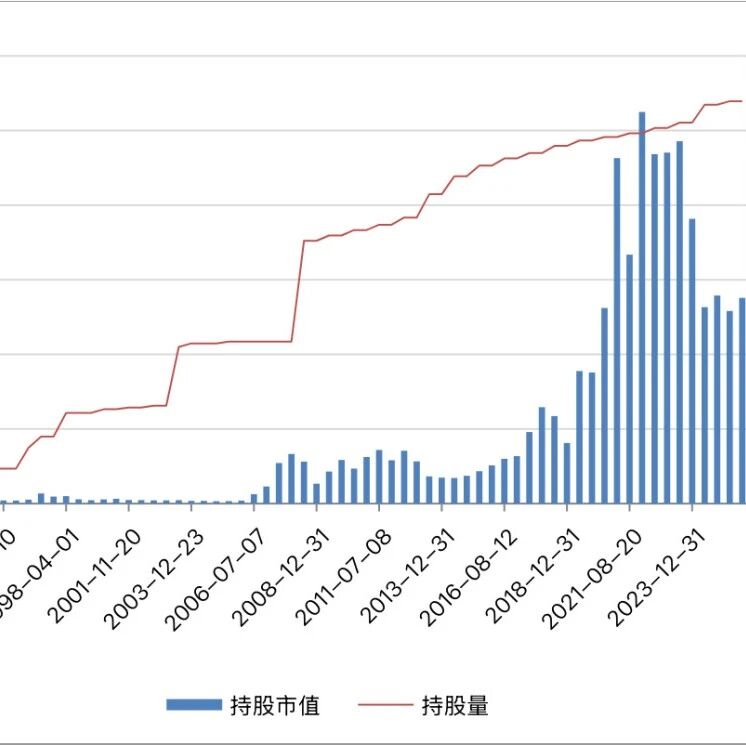

『古井贡009』3730->388080,呆坐29年躺赚105倍!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第六篇,我们来看看真实市场状况下,对古井贡酒的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 『洋河011』买得贵,增长慢,年化收益低于10%! 投资推演鉴于古井贡酒的B股收益率远高于A股(『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!),所以我们买入并持有的是古井贡酒的B股股权——古井贡B。 古井贡B于1996年6月12日在深交所上市。假设上市当日我们以3.73港元的收盘价买入1000股,并持有至2025年5月20...

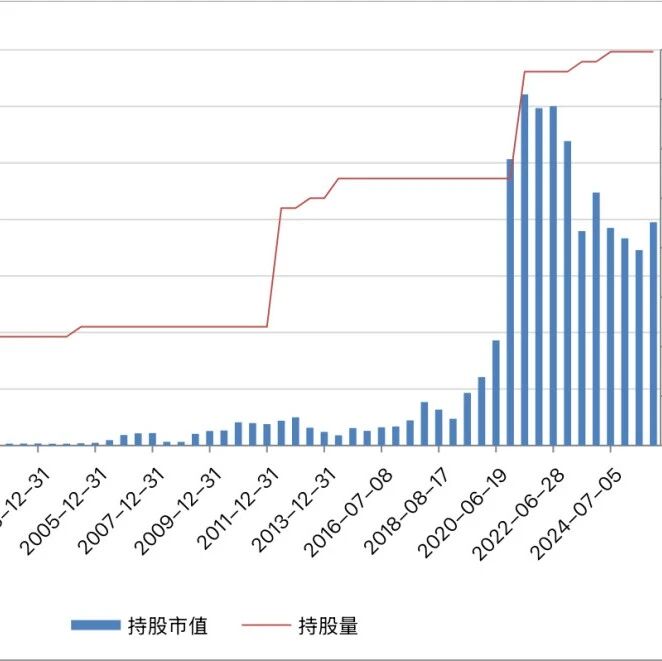

『洋河011』买得贵,增长慢,年化收益低于10%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第五篇,我们来看看真实市场状况下,对洋河股份的投资推演。贵州茅台、五粮液、泸州老窖、山西汾酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 投资推演洋河股份于2009年11月6日在深交所上市。假设上市当日我们以87.91元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在15年7个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是洋河股份的持仓数量由1000股变为4740股,市场价值由8.79万元变成32.51万元(含2257....

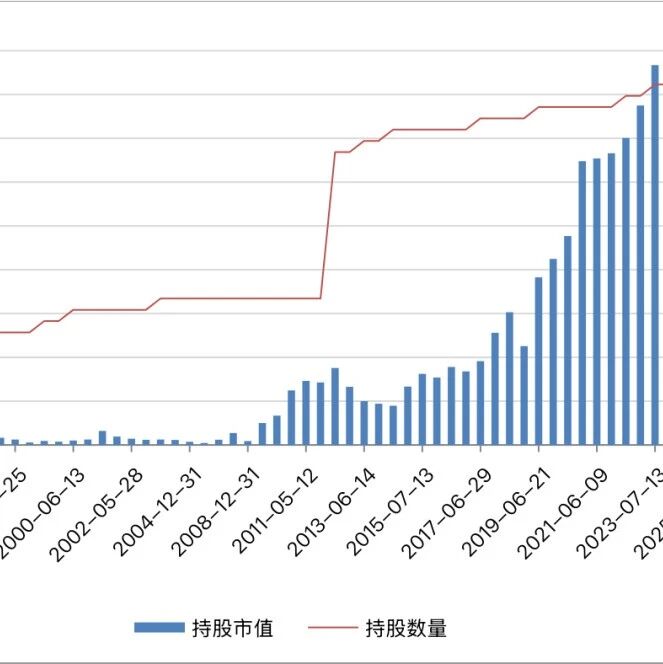

『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第四篇,我们来看看真实市场状况下,对山西汾酒的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 投资推演山西汾酒于1994年1月6日在深交所上市。假设上市当日我们以6950元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在31年4个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是山西汾酒的持仓数量由1000股变为3980股,市场价值由0.70万元变成80万元(含10911.96元股息余额),折合年化收益率16.34%。 波动分析以期初、历年年末、除权除息日、期...

『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第三篇,我们来看看真实市场状况下,对泸州老窖的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 投资推演泸州老窖于1994年5月9日在深交所上市。假设上市当日我们以9850元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在31年里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是泸州老窖的持仓数量由1000股变为22475股,市场价值由0.99万元变成276万元(含7415.32元股息余额),折合年化收益率19.92%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实):...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。

![[总结2025]跑赢指数,但操作全是“败笔”](/images/sz_mmbiz_jpg/U3ouvtBkETqUzBibIahdr96BVV1tQvrhq9QlbhB3EfpS4l1iaFUwweAqUHoTwXxFsqXv5iaQd6e8VeUu33dW0snhg/0.jpeg)

![[总结2025]在不确定的世界里,阅读是确定的事](/images/sz_mmbiz_jpg/U3ouvtBkETr1ttbQsiaqiaVfjiaR4X3SSAVrwWTSsam5g7hCTF3sUXbndWhctQJGBIqqWe5eickxKZODAYCuwUrcBA/0.jpeg)