『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。

本文是该系列的第三篇,我们来看看真实市场状况下,对泸州老窖的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章:

投资推演

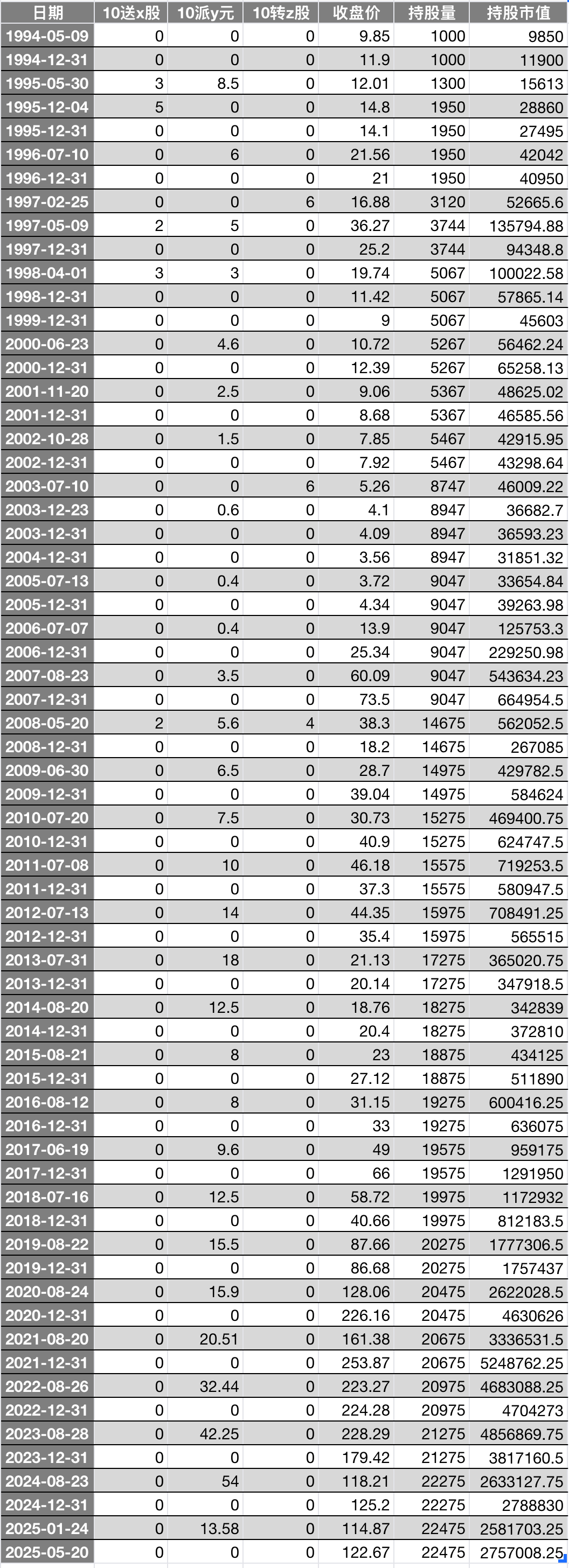

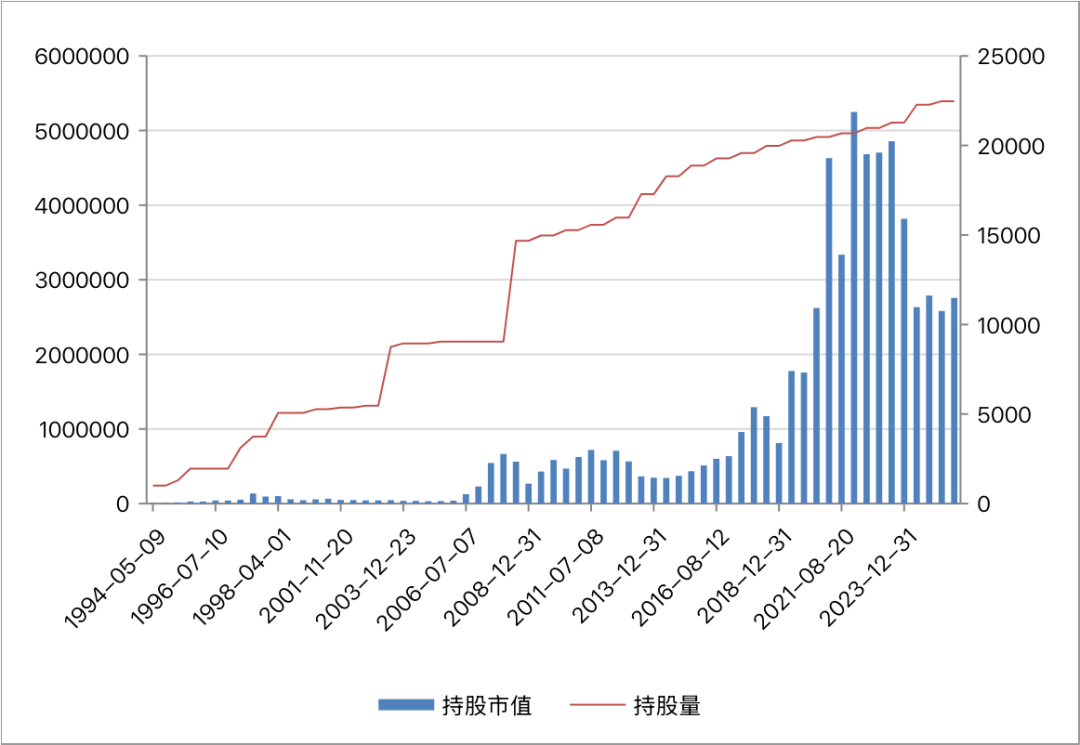

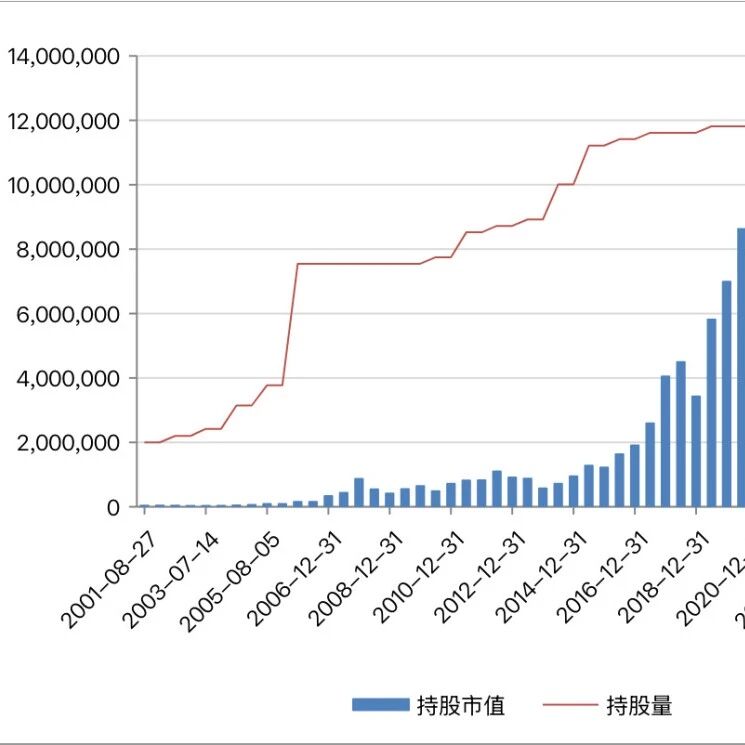

泸州老窖于1994年5月9日在深交所上市。假设上市当日我们以9850元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下:

你在31年里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是泸州老窖的持仓数量由1000股变为22475股,市场价值由0.99万元变成276万元(含7415.32元股息余额),折合年化收益率19.92%。

波动分析

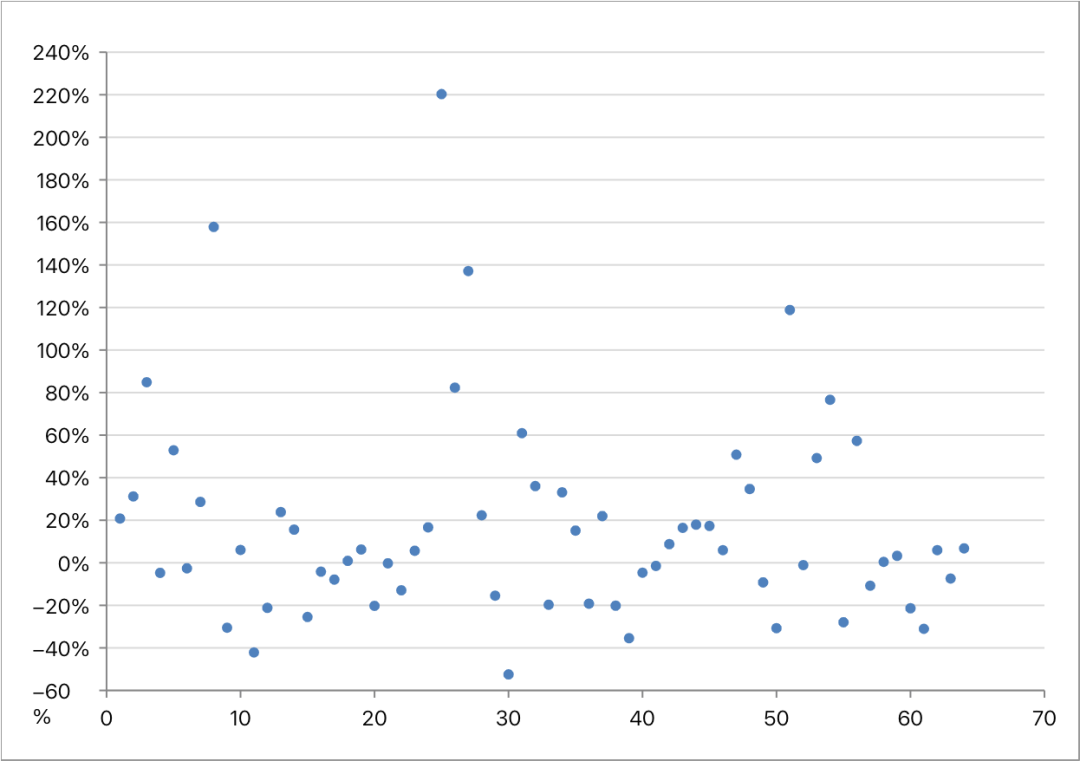

以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实):

- ≤-100%:0次

- -100% ~ -80%:0次

- -80% ~ -60%:2次

- -60% ~ -40%:0次

- -40% ~ -20%:9次

- -20% ~ 0%:16次

- 0% ~ 20%:16次

- 20% ~ 40%:9次

- 40% ~ 60%:4次

- 60% ~ 80%:2次

- 80% ~ 100%:2次

- ≥100%:4次

收益分布存在如下特点:

- 正收益集中在 0%

20%(16次)和 20%40%(9次)区间,合计占比约39.10%;负收益集中在 -20%0%(16次)和 -40%-20%(9次)区间,合计占比约39.10%。 - 最大涨幅为

220.28%;最大回撤为-52.48%。 - 正收益与负收益的次数之比为1.37;正收益的范围(0% ~ 220.28%)远大于负收益(-52.48% ~ 0%);正收益尾部更长(含4个≥100%的超高值),呈显著右偏分布。

收益来源

31.03年间,泸州老窖的总收益率约27965%(280倍)。根据下面的公式,我们细分来看下股数变化、EPS增减、PE升降三个因素对总收益的影响。

- 股数会受到送股、转股和股息再投的影响。泸州老窖的持仓数量由1000股变为22475股,期末是期初的*22.48**倍。

- EPS会受到送股、转股、增发、回购、净利润的影响。泸州老窖的净利润从1993年的0.59亿元,增长到2024年的134.73亿元,期末是期初的228.36倍;EPS从买入时的0.68元,增长到2024年的9.18元,期末是期初的13.50倍。

- PE会受到市场价格的影响。泸州老窖的PE从买入时的14.49倍下降到2025年5月20日的13.35倍,期末是期初的0.92倍。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

- 同花顺-分红情况

- 东方财富网-行情中心

- 泸州老窖 《首次公开发行股票招股说明书》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2025-05-28

『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第二篇,我们来看看真实市场状况下,对五粮液的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 投资推演五粮液于1998年4月27日在深交所上市。假设上市当日我们以53.57元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在27年1个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是五粮液的持仓数量由1000股变为15358股,市场价值由5.36万元变成200万元(包含13005元股息余额),折合年化收益率14.30%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实): ≤-80%:0次 -80% ~ -60%:1次 -60...

2025-05-22

『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是系列文章的第一篇,我们来看看真实市场状况下,对贵州茅台的投资推演。核心思想来自《价值投资实战手册(第二辑)》的P48~P53。为了更加接近真实情况,我对推演算法做出了一些优化和改进。 投资推演贵州茅台于2001年8月27日在上交所上市。假设上市当日我们以35.55元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在23年9个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是贵州茅台的持仓数量由1000股变为6507股,市场价值由3.56万元变成1034万元(包含20,243元股息余额),折合年化收益率27.01%。 波动分析以期初、历年年末、除权除息日、期末为计算收益的时间点,各个时间段的收益分布情况如下(按月计算收益率可能更真实): -40% ~ -20%:6次 -20% ~ 0%:12次 0...

2025-06-05

『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第四篇,我们来看看真实市场状况下,对山西汾酒的投资推演。“没有对比,就没有高低”——请参阅已发表的系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 投资推演山西汾酒于1994年1月6日在深交所上市。假设上市当日我们以6950元的收盘价买入1000股,持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在31年4个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是山西汾酒的持仓数量由1000股变为3980股,市场价值由0.70万元变成80万元(含10911.96元股息余额),折合年化收益率16.34%。 波动分析以期初、历年年末、除权除息日、期...

2025-06-10

『洋河011』买得贵,增长慢,年化收益低于10%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第五篇,我们来看看真实市场状况下,对洋河股份的投资推演。贵州茅台、五粮液、泸州老窖、山西汾酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 投资推演洋河股份于2009年11月6日在深交所上市。假设上市当日我们以87.91元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在15年7个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是洋河股份的持仓数量由1000股变为4740股,市场价值由8.79万元变成32.51万元(含2257....

2025-06-13

【股票052】10.88年4.1倍收益,奋起直追的今世缘

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第七篇,我们来看看真实市场状况下,对今世缘的投资推演。如果想了解贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 『洋河011』买得贵,增长慢,年化收益低于10%! 『古井贡009』3730->388080,呆坐29年躺赚105倍! 投资推演今世缘于2014年7月13日在上交所上市。假设上市当日我们以24.38元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在10年11个月里呆坐不动,完...

2025-06-17

【股票053】越是优秀企业,越不需要"接盘侠"

前面七篇文章我们贯彻唐朝的“呆坐”投资法,推演了2024年净利润TOP10白酒企业(迎驾贡酒、口子窖和水井坊未输出文章)在真实市场状况下的投资收益。在此,我们对比一下收益,总结一下经验,提出一些思考。 独一无二的贵州茅台A股市场上一直流传着“白酒行业,只有茅台和其他”的说法,看来确实如此。20多年来,贵州茅台以27.01%的年化收益率排名第一,不仅碾压其他白酒企业,更是比肩世界顶级投资大师的水平。 贵州茅台的净利润从2000年的2.51亿,增长到2024年的862.28亿,年化增长率27.55%。于是,我们可以认为在27.01%的年化收益率中,净利润增长贡献27.55%,而市盈率变化拖累了-0.54%。 因此,如何发现、如何看懂类似贵州茅台这样的优秀企业才是投资成功的关键! 投资无须“接盘侠”唐朝认为泸州老窖“竞争对手多,经营动荡大,最多算是中等偏上的企业”,然而泸州老窖的年化收益率却仅次于贵州茅台,超过五粮液大约5个百分点。 泸州老窖上市以来,仅腰斩以上的跌幅至少有10次,平均三年一次“过山车”。然而你在上市日买入1000股后一直呆坐不动,既没有在1994年的21.20元、1...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。