『泡泡002』一超多强,长尾混战的千亿潮玩江湖!

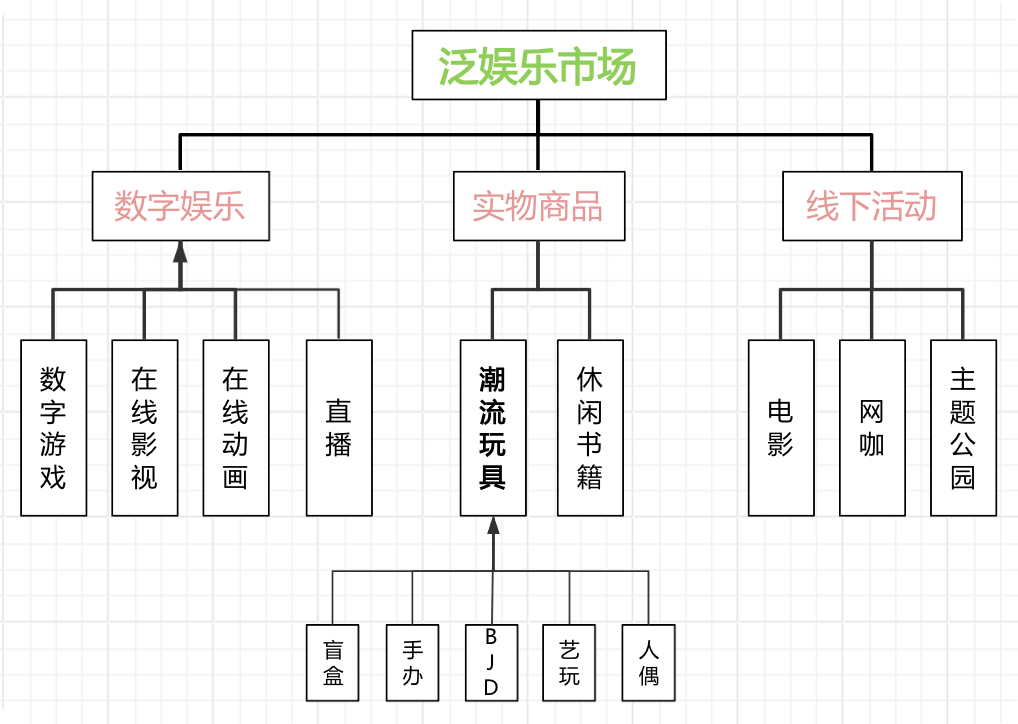

潮流玩具(Pop Toy,简称潮玩),又称艺术玩具 (Art Toy) 或设计师玩具 (Designer Toy),属于泛娱乐市场的一部分,是指巧妙融合了潮流文化及内容的玩具,涵盖盲盒、手办、BJD、艺术玩具、可动人偶和成人拼装玩具等产品种类。

与传统玩具的差异

潮流玩具通常根据文化与娱乐IP设计,而IP一方面来自杰出的艺术家,另一方面来自电影、动漫、游戏或其他内容的授权。并且潮流玩具与传统玩具有明显差异:

- 通常具有独特的设计及美学特征,且在多数情况下来源于自研或授权得到的知识-产权(IP)。

- 目标受众为15至40岁的年轻一代。

- 偶尔以限量版出售,具有一定收藏价值和金融属性。

行业发展简史

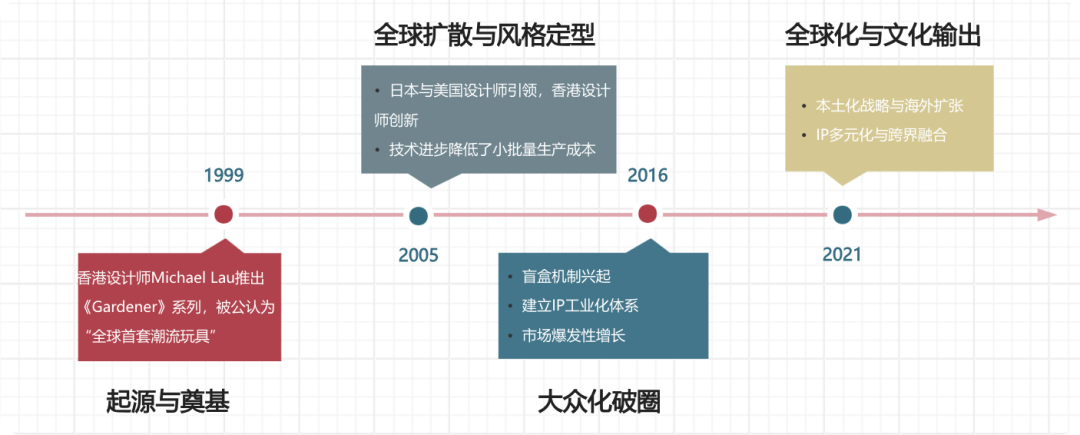

潮流玩具行业的发展历史可追溯至20世纪末,其演变过程融合了艺术、设计、潮流文化及商业创新,大致可分为以下四个阶段:

- 起源与奠基期(1999–2004):香港设计师Michael Lau推出《Gardener》系列,被公认为“全球首套潮流玩具”。由于该阶段都是限量生产、艺术家主导、手工制作,导致价格昂贵、小众收藏。

- 全球扩散与风格定型期(2005–2015):日本Medicom Toy推出Bearbrick,与艺术家联名;美国KAWS创作Companion,跨界合作迪士尼、奢侈品牌;香港Kenny Wong设计无背景故事的Molly。3D打印、搪胶工艺普及,降低小批量生产成本。

- 大众化破圈期(2016–2020):泡泡玛特借鉴日本Sonny Angel的“随机性+隐藏款”的盲盒玩法诞生,降低消费门槛、刺激复购频率。泡泡玛特建立IP工业化体系,推动潮流玩具走向大众消费。

- 全球化与文化输出期(2021–至今):各大厂商一边实施本土化战略,一进行边海外扩张。与此同时,潮流玩具的IP来源拓展至影视、游戏、名人等领域,并与数字潮玩(NFT)等新技术进行跨界融合。

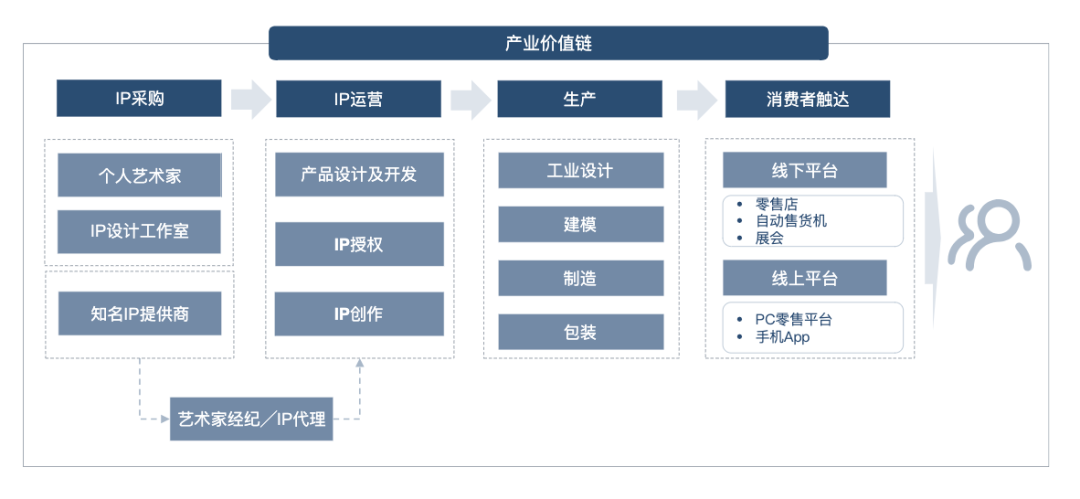

行业产业链

从产业链来看,潮玩行业包括IP采购、IP运营、生产及消费者触达四个部分。国内现存2.62万家(截至2025年5月底)潮流玩具相关企业分散在产业链的各个环节。

- IP采购:潮流玩具公司的IP来源于艺术家/工作室、IP提供商和自创。

- IP运营:一般来说,原始IP只是二维草图,潮流玩具公司需要负责三维、上色、包装设计。

- 生产:潮流玩具公司一般没有玩具生产线,会把模具制作、批量生产外包给专业的玩具制造企业。

- 消费者触达:潮流玩具公司的销售和经销网络包括零售店、自动售货机、展会、电商平台、小程序及手机App。

行业地位

目前国内潮流玩具行业格局可概括为:“一超多强 + 长尾混战”:“一超”指泡泡玛特;“多强”指52TOYS、TOP TOY、布鲁可、卡游等;“长尾混战”指成千上万家中小企业提供差异化产品和服务,聚焦垂直品类或区域市场。而国际市场上,乐高、万代、Funko等海外巨头依然霸榜海外,并且通过IP授权或合作方式分食国内市场。

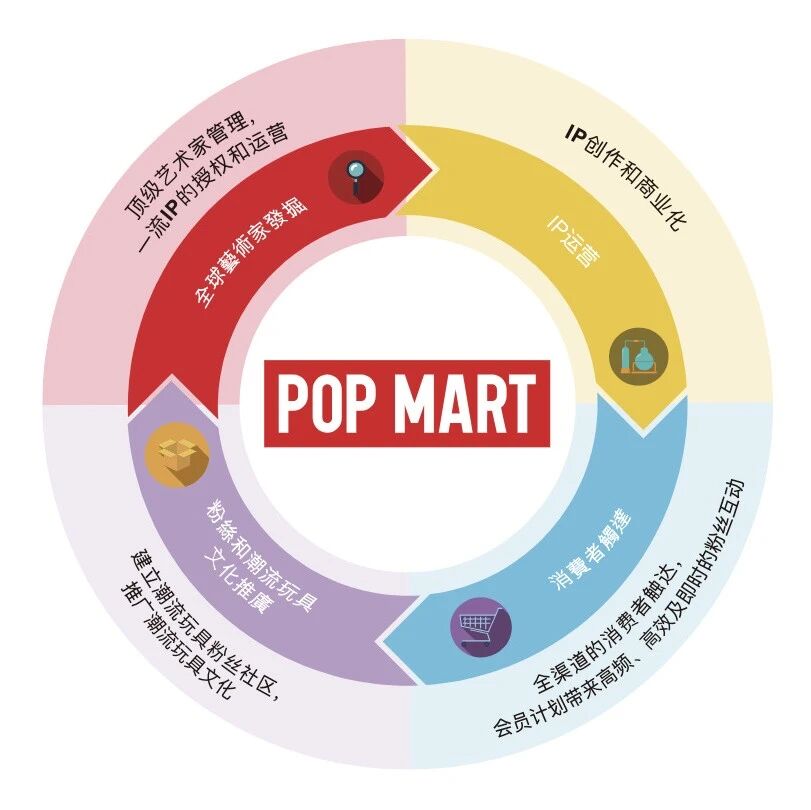

券商预测,泡泡玛特2024年在国内的市占率或已超12%(2019年为8.5%)。同时也是拥有覆盖全产业链(包括IP运营、OEM生产、消费者触达及潮流玩具文化推广)的一体化平台的唯一参与者。

- IP运营:截至2020年6月30日,泡泡玛特运营93个IP,包括12个自有IP、25个独家IP及56个非独家IP。

- 线下平台:截至2024年末,泡泡玛特在中国内地拥有401家零售门店,2300间机器人商店;在港澳台及海外拥有130家门店,192间机器人商店。

- 线上平台:

- 微信小程序“泡泡玛特抽盒机”,2024年收入为11.14亿元,同比增速

52.7%。 - 抖音平台,2024年收入为6.01亿元,同比增长

112.2%。 - 天猫旗舰店,2024年收入为6.28亿元,同比增长

95.00%。

- 微信小程序“泡泡玛特抽盒机”,2024年收入为11.14亿元,同比增速

- 会员运营:截至2024年末,中国内地会员总数增至4608.3万人,同比增速

34.14%。2024年会员贡献销售额占比92.7%,会员复购率为49.4%。

参考资料

- 泡泡玛特 《首次公开发行股票招股说明书》《截至2024年12月31日止年度的年度业绩公布》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2025-07-01

『泡泡001』艺术家创造IP,IP打造潮流

泡泡玛特建立了覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广。要想了解泡泡玛特,首先要清楚什么是艺术家,什么是IP,什么是潮流! 艺术家:知识产权的幕后灵魂在泡泡玛特的语境里,“艺术家”并非传统意义上高居殿堂的创作者,而是那些为潮玩注入独特灵魂的设计师。他们是IP的“造物主”,其创意与风格直接决定了IP的生命力。 泡泡玛特的艺术家群体,可以划分为外部艺术家、IP提供商及内部设计团队三类。 外部艺术家指那些专门从事视觉艺术,如绘画、雕塑作品及工艺品的个人或工作室。他们大部分在世界各地获得了无数奖项及认可,并已拥有一定的粉丝群体。 泡泡玛特通过艺术家发掘团队物色那些具有个人风格、辨识度高、引发情感共鸣及良好商业前景的设计师,如王信明(Molly之父)、龙家升(Labubu之父)、Seulgie Lee(Dimoo之母)、Kasing Lung(LABUBU之父),然后与其签订知识产权转让协议或独家授权协议。而基于艺术家IP生产的玩具是泡泡玛特的主要商品。 IP提供商指提供知识产权内容、许可或服务的公司或机构,涉及原创内容授权、I...

2026-04-07

『泡泡009』一家卖杂货的小店,如何长成为IP帝国?

坦白讲,我们是典型的想做A,但做成了B,后来在C上成功,有可能在D上变得伟大。 2010年夏天,北京中关村欧美汇购物中心地下一层,一家叫“泡泡玛特”的店铺悄然开张了。23岁的店主王宁站在门口,看着来来往往的顾客,自己也说不清卖的是什么。货架上摆着从香港和日本淘来的学习文具、数码配件、创意家居,什么都有,什么都不精。 既没有主题,也没有调性。顾客今天来买支笔,明天路过就忘了你叫什么。靠着核心地段的流量勉强撑着,但增长始终不见动静。 然而,谁能想到以这个杂货铺为起点的IP帝国,在2025年做到了营收371亿、净利润128亿?可能就连当时的王宁也不知道这家店会变化成什么。 第一阶段:杂货铺时代泡泡玛特的创业灵感源于香港LOG-ON、日本Loft,那些店里东西摆放整齐、风格统一,逛起来很舒服,让王宁印象深刻。 2012年前后,公司遭遇严峻生存考验:单店经营艰难、店员集体辞职、十余家VC全部拒绝投资。同年8月,麦刚200万元天使投资成为关键的“救命钱”,不仅解决了生存问题,还支撑公司开启多店连锁经营模式。 2015年,泡泡玛特开始代理日本角色玩偶品牌Sonny Angel,这款盲盒形式...

2024-07-30

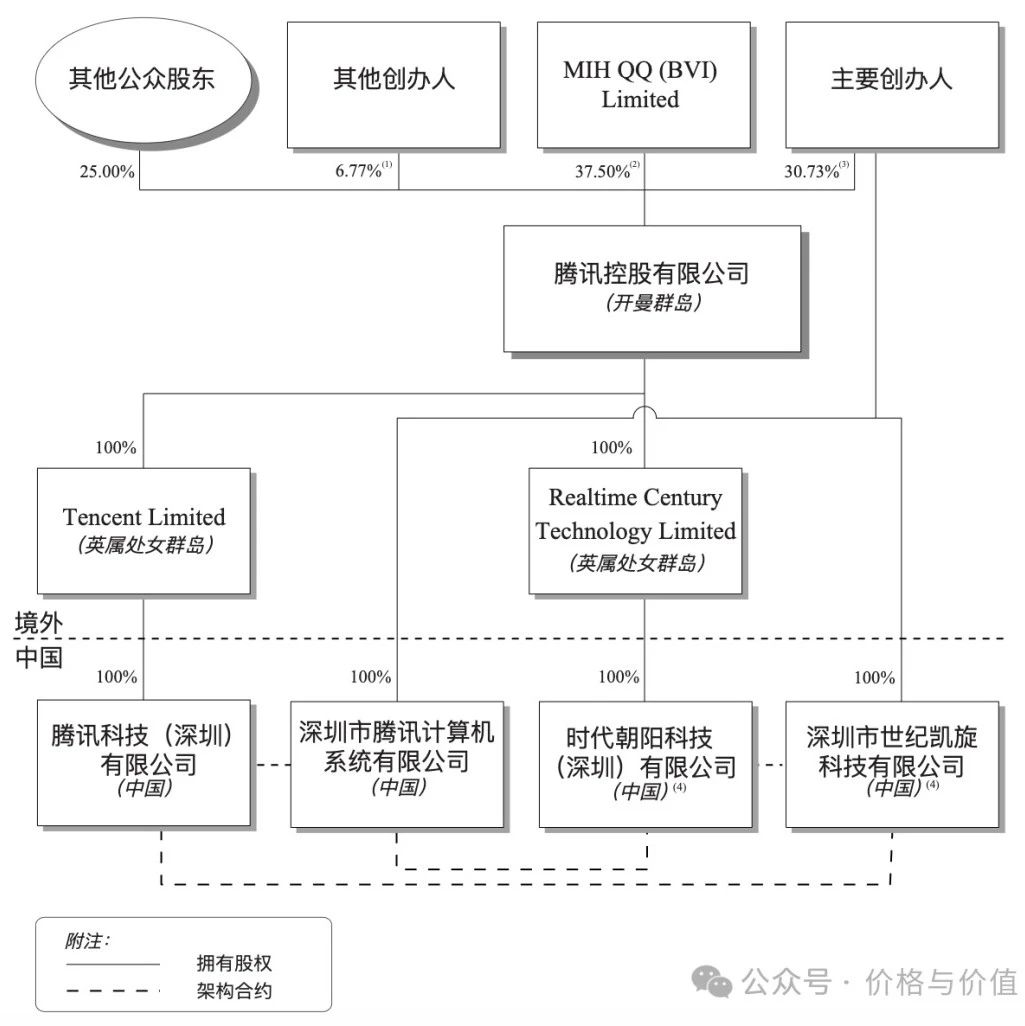

『腾讯006』一文看透股权架构——VIE

VIE(variable interest entity),即可变利益实体,又称“协议控制”,是指外国投资者通过一系列协议安排控制境内运营实体,无须收购境内运营实体股权而取得境内运营实体经济利益的一种投资结构。VIE架构通常用于外国投资者投资中国限制或禁止外商投资领域的运营实体,也是该境内运营实体实现境外上市常采用的一种投资架构。 架构角色 境外特殊目的公司(SPV):由外资和境内居民(创始人/团队)控制的境外公司,通常注册在开曼群岛、英属维尔京群岛、英属处女群岛等离岸金融中心,作为未来上市或融资的主体。 外商投资企业(WFOE):由SPV在境内设立的外商独资企业,它通过与境内运营实体签订一系列合同协议,来控制后者的经营活动和财务。 境内运营实体(DOE):由境内居民(创始人/团队)控制,实际在境内进行商业活动的独资企业。 控制方式通过外商投资企业(WFOE)与境内运营实体(DOE)签订的一系列合同协议,WFOE可以获得对境内运营实体的经营控制权,包括投票权、优先购买权等,同时DOE会将其利润以服务费用、知识产权使用费等形式转移给WFOE,最终实现利润流...

2026-04-09

『泡泡010』没有故事,照样值钱

2019年香港上市路演,一位外国投资者问王宁:“MOLLY有什么故事背景?” 王宁答:“没有。” 对方愣了几秒,追问:“那它怎么会火?” 王宁说了一句关键的话:“如果MOLLY有故事,可能只有懂中文、了解中国文化的人才会喜欢。但MOLLY没有语言,没有文化背景,就是一种视觉消费,所以全球消费者都能接受。” 这话点破了一个长期被忽视的商业真相:泡泡玛特卖的不是内容,是形象。 形象IP和内容IP先把两个概念说清楚。 形象IP,靠外形、表情、设计感吸引人。不需要背景故事,不需要语言翻译。MOLLY的撅嘴、LABUBU的龅牙、Hello Kitty的简洁,看一眼就记住了。形象IP卖的是审美认同和情绪共鸣。 内容IP,靠故事、剧情、世界观吸引人。米老鼠的奇妙房屋、哈利波特的魔法学校、漫威的英雄宇宙,你得先进入那个世界,才能理解IP的价值。内容IP卖的是故事体验和文化归属。 但是在全球收入排名前50的顶级IP里,纯形象IP只有芭比和Hello Kitty两个,然而做为少数派的形象IP变现效率远超内容IP。根据同一份统计,每个形象IP平均商品收入高达303亿美元,而内容IP平均不到150亿。换...

2025-03-20

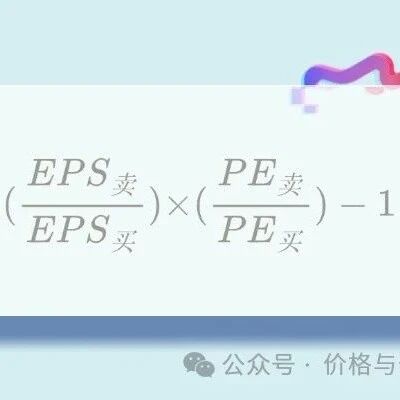

【股票051】如何才能在股市里稳定挣钱?

虽然所有人来股市的目的都是为了挣钱,但是投资结果却往往不能令人满意,也就有了大家常常认为的“一赢二平七亏损”。究其原因,是因为绝大数多人都没有明白股票盈利的本源是什么! 基本原理计算某只股票盈利的基本公式是“收益率=(期末股数×卖出价格)÷(期初股数×买入价格)-1”,由于“价格=EPS×PE”,带入上述公式,则: $$\begin{split}收益率 &= (股数_末×EPS_卖×PE_卖) \ &÷ (股数_初×EPS_买×PE_买) \ &- 1\end{split}$$ 让同类项相比较,则上述公式变形为: $$收益率=(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})-1$$ 要想有正收益,即收益率大于0,则存在下面不等式: $$(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})>1$$ 于是我们可以得到如下结论:当 ${股数_末}<{股数_初}$,且 $...

2025-07-20

『泡泡005』2024财报:67%毛利破顶,35%费用新低,净利狂飙204%!

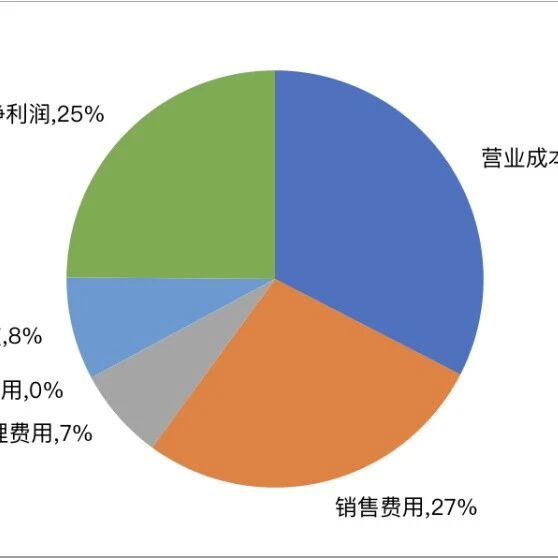

2024年泡泡玛特的营业收入为130.38亿元,同比增长106.92%;净利润为33.08亿元,同比增长203.86%;营业收入和净利润均创下历史新高。那么我们来看看泡泡玛特创造利润的过程,并通过历史数据来分析其未来的持续性和成长性。 利润创造无论行业兴衰、企业大小,净利润的产生过程都可以划分为下面三个阶段,只是各阶段的占比因企业而异: 从营业收入到毛利润:毛利润是企业利润的源头。泡泡玛特产生130.38亿元的营业收入,扣除43.30亿元商品、授权等成本后,毛利润为87.08亿元,毛利率为66.79%。 从毛利润到营业利润:营业利润是企业运营的结果。泡泡玛特在毛利润87.08亿元的基础上,扣除45.98亿元销售、管理、财务费用后,营业利润为41.54亿元,营业利润率为31.86%。 从营业利润到净利润:净利润是企业股东的权益。泡泡玛特在营业利润41.54亿元的基础上,加上1.63亿元财务收入和0.48亿元投资盈利,扣除10.57亿元所得税和后,净利润为33.08亿元,净利润率为25.37%。所得税约占营业收入7.96%,企业所得税率约24.21%。 营业收入营业收入从201...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。