『腾讯008』2024年第二季度业绩分析

经营概况

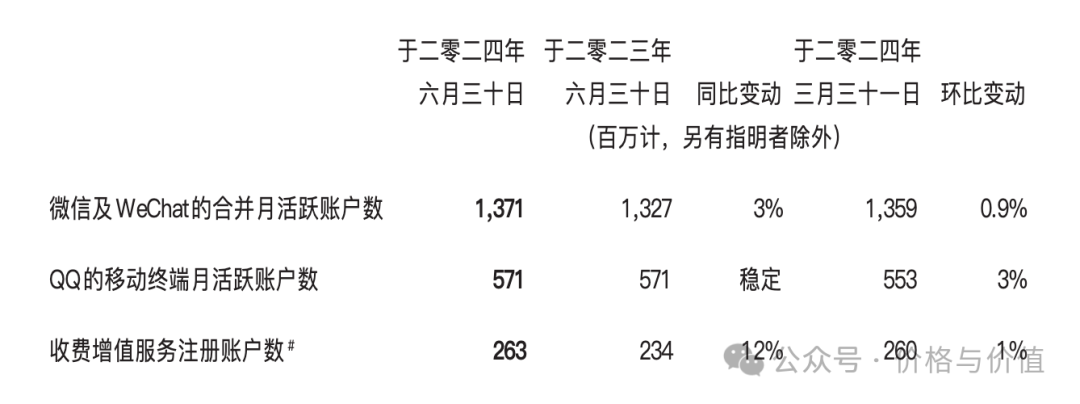

微信

微信及WeChat的月活跃账户数基本触达增长的天花板,增长极其缓慢,目前达到13.71亿。

- 视频号总用户使用时长同比显著增长,正在系统性的加强交易能力

- 小程序总用户使用时长同比增长超

20%,交易额实现同比双位数百分比增长 - 小游戏总流水同比增长超

30%

QQ的月活跃账户数,不再减少就已经实属不易,目前保持在5.71亿。

增值服务

- 腾讯视频上线《庆余年第二季》、《与凤行》等多部热门电视剧,促使付费会员数同比增长

13%至1.17亿 - 腾讯音乐通过一系列经营活动的运作,促使付费会员数同比增长

18%至1.17亿 - 《王者荣耀》、《和平精英》第二季的流水均恢复同比增长

- 《火影忍者》手游在的月均日活跃账户数达到一千万

- 《荒野乱斗》季度平均日活跃账户数创历史新高,流水同比增长超

1000%

收入与毛利

- 总收入为1,611亿元,较2023年第二季度(“同比”)增长

8%,较2024年第一季度(“环比”)增长1% - 毛利为859亿元,同比增长

21%,环比增长2%

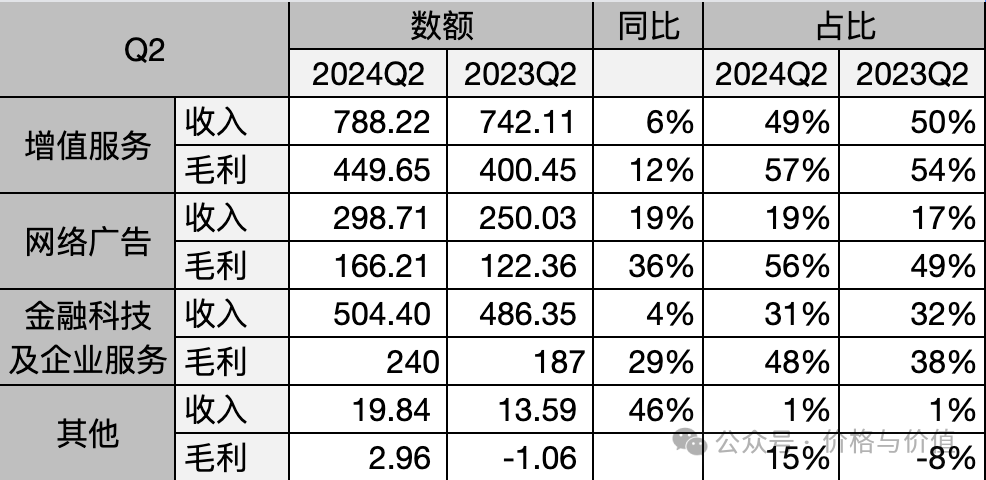

增值服务

收入同比增长6%至788亿元,毛利同比增长12%至450亿元,毛利率由去年同期的54%提升至57%。

- 国际市场游戏同比收入增长9%至139亿元,总流水的增速显著超过收入增速

- 国内市场游戏同比收入增长9%至346亿元,总流水的增速超过收入增速

- 社交网络收入同比增长2%至303亿元,音乐直播及游戏直播服务收入下滑

网络广告

收入同比增长19%至299亿元,毛利同比增长36%至166亿元,毛利率由去年同期的49%提升至56%。

视频号及长视频的收入增长,移动广告联盟的收入同比下降。

金融科技及企业服务

收入同比增长4%至504亿元,毛利同比增长29%至240亿元,毛利率由去年同期的38%提升至48%。

- 金融科技服务收入同比增速百分比放缓至低个位数

- 商业支付收入同比增速进一步放缓

- 消费贷款服务收入同比下降

- 理财服务收入实现双位数百分比的同比增长

- 企业服务收入实现百分之十几的同比增长

毛利增速远高于收入增速

- 国内市场游戏、视频号广告、小游戏平台服务费及视频号商家技术服务费等高毛利率收入来源的增长。

- 长视频业务及云服务业务的毛利增长。

- 长视频内容成本及直播收入分成成本减少。

- 云项目部署成本优化

盈利

按非国际财务报告准则,剔除若干一次性和非现金项目的影响,第二季度盈利情况如下:

- 经营盈利为584亿元,同比增长

27%,经营利润率由去年同期的31%上升至36% - 期内盈利为584亿元,同比增长

51%。 - 期内本公司权益持有人应占盈利为573亿元,同比增长

53% - 每股基本盈利为6.151元,每股摊薄盈利为6.014元

期内盈利增速远高于毛利增速

- 现金储备增加,利息收入同比增长13%

- 债务规模下降,导致财务成本同比下降5%

- 若干联营公司(国内、海外游戏工作室)的业务表现提升,导致分占联营公司及合营公司盈利净额同比增长154%

- 受递延所得税调整的影响,所得税支出同比下降9%

自由现金流

第二季度,经营活动产生的现金流量净额为541亿元,自由现金流为404亿元。自由现金流计算过程如下:

404 = 541(经营活动产生的现金流量净额) - 59(资本开支付款) - 62(媒体内容付款) - 16(租赁负债付款)

投资业务

截止6月31日,投资业务的价值总额为8919.00亿元,其中上市投资公司权益的公允价值为5645.00亿元,非上市投资的账面价值为3274.00亿元。

股份回购

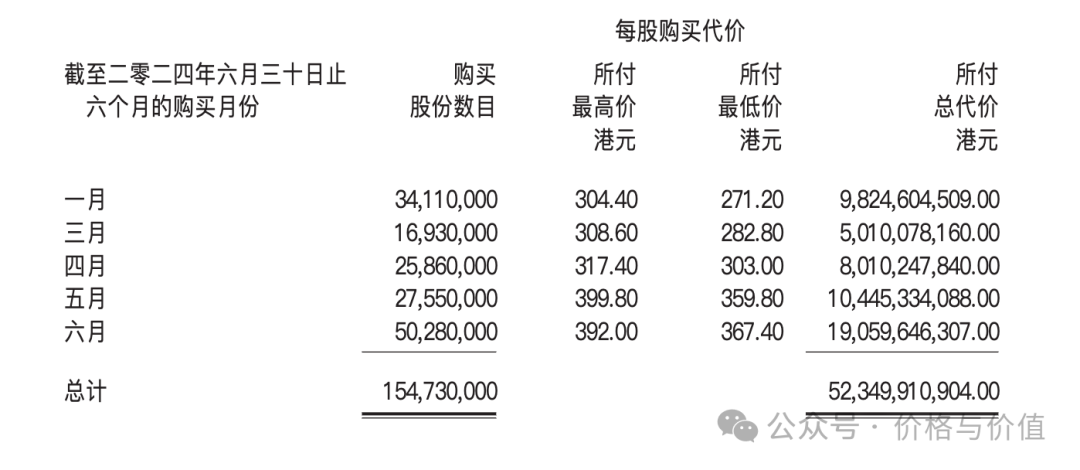

截止6月31日,2024年上半年花费约523亿港元,回购并注销1.5473亿股股份。回购最低价格为271.20港元,最高价格为399.80港元,平均价格约为338.00港元。按照年初披露的千亿回购计划,预计下半年仍有同等规模的股份被回购和注销。

强烈声明

- 旨在分享我的思考与见解,并不构成任何形式的权威解读或专业建议!

- 文章不可避免地带有个人的情感色彩和价值判断,请保持独立的思考!

- 请口下留情、手下留情、笔下留情,不要在留言区恶语相向、攻击他人!

参考资料

- 腾讯控股 2024年半年报

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-11-18

『腾讯009』2024年第三季度盈利分析及全年预测

降本有下限,增效有上限。第一、二季度得益于前两年实施的降本增效战略,实现了不同寻常的50+%增速。但这明显是不可持续的,于是第三季度开始逐步进入常态化增长: 营业收入1671.93亿元,同比增长8%; 净利润598.13亿元,同比增长33%; 自由现金流585.00亿元,同比增长14.48%。 收入与毛利营业收入为1671.93亿元,同比增长8%,环比增长4%;毛利为888.28亿元,同比增长16%,环比增长3%;毛利率为53%,提高4个百分点。 按分业划分,增值服务、营销服务、金融科技及企业服务、其他的收入占比分别为49%、18%、32%、1%,毛利占比分别为53%、18%、29%、0%,毛利率分别为57%、53%、48%、3%。 毛利增速高于收入增速主要原因:①国内游戏、视频号及微信搜一搜高毛利率收入来源的增长;②云服务盈利能力提升;③收入成本同比基本保持稳定 盈利剔除若干一次性和非现金项目的影响,按非国际财务报告准则,第三季度净利润再次超过500亿元。净利润已经连续3个季度在500亿元以上,预计第四季度也将如此。第三季度盈利摘要如下: 经营利润为612.74亿元,同...

2025-11-18

『腾讯019』2025三季报:AI驱动多业务增长,706亿净利再创新高

11月13日,腾讯控股发布2025年第三季度财报,1929亿元的营收与706亿元的归母净利再次超出市场预期。尽管宏观经济环境复杂多变,腾讯控股依然凭借多元化的业务布局和持续的技术投入,交出了一份令人满意的答卷。 财务摘要 总收入为1929亿元,同比增长15%。 毛利为1088亿元,同比增长22%。 非国际财务报告准则下的利润情况: 经营利润为726亿元,同比增长18%;经营利润率由去年的37%上升至38%。 净利润为728亿元,同比增长19%。 归母净利润为706亿元,同比增长18%。 资本开支为130亿元,同比减少24%。 自由现金流为585亿元,同比持平。 现金总额为4933亿元,同比增长16%;现金净额1024亿元, 同比增长7%。 增值服务增值服务的收入同比增长16%至959亿元;毛利同比增长23%至586亿元。由于若干自研高毛利率游戏的贡献增加,增值服务的毛利率由去年同期的57%提升至61%。 本土市场:收入428亿元(+15%)——《三角洲行动》上线后稳居行业流水前三;长线运营的《王者荣耀》《和平精英》持续贡献稳定收入。 国际市场:收入208亿元(+43%)...

2024-04-13

『腾讯000』股权激励是富了员工伤了股东?

最近几年,腾讯一边大额的股份增发,一边大额的股份回购。很多投资者认为这是富了员工而伤了股东,那么我们假设腾讯一直(2015 年起)都是用现金代替股权激励,那么对股东权益是增厚还是稀释呢? 股权激励股权激励,简单来说,就是用公司股份来代替工资或奖金发放给员工。腾讯的股权激励包括两部分:股份奖励、购股权。虽然公司几乎未付出现金(股份面值为0.00002港元,增发时的现金支出=面值*数量),但是增发是以稀释原有股东的权益为代价的,需要以公允价值计量,体现为财务报表中的“股权酬金开支”。 年份 股权酬金开支(亿元) 2015 24.81 2016 44.55 2017 62.53 2018 79.00 2019 105.00 2020 137.45 2021 222.22 2022 262.48 2023 227.82 增发与回购 期末股份与财报有误差,是因为当年回购的有部分尚未注销 股份单位:万股 年份 期初 增发 回购 期末 2015 937067.883 2175.7 0 939243.583 2016 9...

2025-02-24

『腾讯013』500港元只是起点,而不是终点

彷佛一夜之间,整个市场对腾讯控股的看法来了180°大转弯——股价在2021年~2022年从750港元一口气跌到200港元,跌幅70%以上;而最近一个半月就从365港元火箭般上涨到当前的500港元以上,涨幅40%左右。那么,相对于腾讯控股的内在价值来说,目前高达500港元的股价是高估、低估还是合理呢? 估值范围虽然2024年全年业绩还未公布,但是我在三季报出来后做出了如下预测: 第四季度盈利增速进一步放缓,实现常态化增长——收入同比增长7±1%至1660.60±15.52亿元,净利润同比增长20±5%至512.17±21.34亿元。于是2024年全年业绩为营业收入6500±100亿元,净利润2200±50亿元,自由现金流2000±50亿元。 以2024年为起点,预计20252027年的净利润年化增长率是20%,则20252027年的净利润依次为2640、3168、3800亿元。 目前合理市盈率范围为25~33倍,于是根据“老唐估值法”可以计算出腾讯控股的内在价值范围如下: 估值下限 三年后合理估值:95040亿元 = (2200×1.20^3)×25 理想买点:4...

2025-03-25

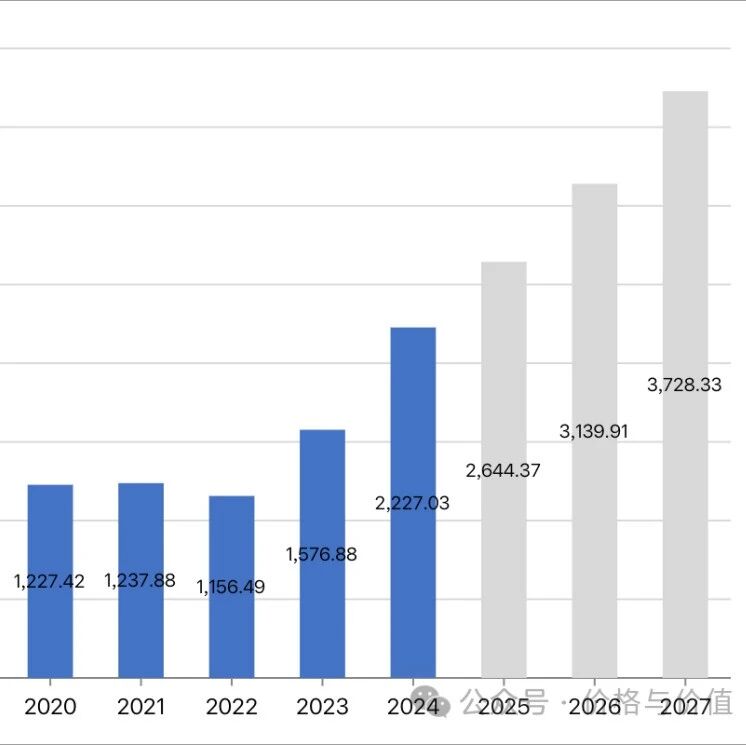

『腾讯016』2024年全年财报热点答疑

在『腾讯009』2024年第三季度盈利分析及全年预测一文中,我对腾讯控股2024年四季度及全年的业绩做了如下推测: 预计第四季度盈利增速进一步放缓,实现常态化增长——收入同比增长7±1%至1660.60±15.52亿元,净利润同比增长20±5%至512.17±21.34亿元。于是预测的全年业绩为:营业收入6500±100亿元,净利润2200±50亿元,自由现金流2000±50亿元。 总体上看,2024年是稍有偏差、略超预期的一年,全年业绩的实际值如下: 营业收入:6602.57亿元,同比增长8% 净利润:2227.03亿元,同比增长41% 自由现金流:1553.00亿元,同比减少7.01% 不过详细解读财报的资料已有一大堆,我就不班门弄斧了,只是来聊聊我对一些争论热点的看法。不一定对,以你为准! 营收乏力,前途暗淡? 争论一:营收规模已经达到6600亿元的巨大体量,很多旧业务已是行业头部,而新业务暂未看到较大突破,未来几年大概率保持个位数、甚至零增长。 营业收入是净利润的基础,而腾讯控股的营业收入在未来进入低速增长是不争的事实。从2020年的4820.64亿元,增长到2...

2025-03-31

『腾讯017』2025年的合理估值、买入价格及卖出价格

使用老唐估值法时,关键是要估算出第三年的净利润。然而推算腾讯控股的净利润(Non-IFRS本公司权益持有人应占盈利)越来越难,一方面联合营公司(联营公司及合营公司)有时盈利有时亏损,另一方面这些联合营公司最近几年对净利润的影响越来越大。 例如,2024年分占联营公司及合营公司盈利由2023年的58.00亿元增长至251.76亿元,与年度盈利的比值为12.81%。2015-2024年,分占联营公司及合营公司盈利/亏损如下图所示。 不过可以把联合营公司的经营业务当做腾讯控股的经营业务来看待,毕竟腾讯控股对它们有一定话语权和重大影响力。所以从整体上来看,腾讯控股的净利润近10年年化增长速度为24.58%;近5年年化增长速度为18.74%。 以5年、10年年化增长速度二者中的低值(18.74%)做为2025~2027年乐观情况下的增长速度,而以该值的二分之一(9.37%)做为悲观情况下的增长速度,分别使用老唐估值法计算2025年的合理估值、买入价格及卖出价格。 乐观情况 2025年合理估值:66100亿元 ≈ 2227.03×1.1874×25 2027年合理估值:9320...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。