『腾讯000』股权激励是富了员工伤了股东?

最近几年,腾讯一边大额的股份增发,一边大额的股份回购。很多投资者认为这是富了员工而伤了股东,那么我们假设腾讯一直(2015 年起)都是用现金代替股权激励,那么对股东权益是增厚还是稀释呢?

股权激励

股权激励,简单来说,就是用公司股份来代替工资或奖金发放给员工。腾讯的股权激励包括两部分:股份奖励、购股权。虽然公司几乎未付出现金(股份面值为0.00002港元,增发时的现金支出=面值*数量),但是增发是以稀释原有股东的权益为代价的,需要以公允价值计量,体现为财务报表中的“股权酬金开支”。

| 年份 | 股权酬金开支(亿元) |

|---|---|

| 2015 | 24.81 |

| 2016 | 44.55 |

| 2017 | 62.53 |

| 2018 | 79.00 |

| 2019 | 105.00 |

| 2020 | 137.45 |

| 2021 | 222.22 |

| 2022 | 262.48 |

| 2023 | 227.82 |

增发与回购

- 期末股份与财报有误差,是因为当年回购的有部分尚未注销

- 股份单位:万股

| 年份 | 期初 | 增发 | 回购 | 期末 |

|---|---|---|---|---|

| 2015 | 937067.883 | 2175.7 | 0 | 939243.583 |

| 2016 | 939243.583 | 6444.1 | 0 | 945687.683 |

| 2017 | 945687.683 | 1787.1 | 0 | 947474.783 |

| 2018 | 947474.783 | 1720.7 | 284.8 | 948910.683 |

| 2019 | 948910.683 | 3418.2 | 348.7 | 951980.183 |

| 2020 | 951980.183 | 2664.1 | 0 | 954644.283 |

| 2021 | 954644.283 | 1521.3 | 558.2 | 955607.383 |

| 2022 | 955607.383 | 5419.7 | 10708.3 | 950318.783 |

| 2023 | 950318.783 | 3882.7 | 15220.6 | 938980.883 |

比较每股盈利

- 忽略员工因两种激励方式不同而导致的盈利能力下降

股份激励

- 盈利指财报中的“非国际财务报告准则本公司权益持有人应占盈利”

| 年份 | 股份(万股) | 盈利(亿元) | 每股盈利(元) |

|---|---|---|---|

| 2015 | 939243.583 | 324.1 | 3.45 |

| 2016 | 945687.683 | 454.2 | 4.80 |

| 2017 | 947474.783 | 651.26 | 6.87 |

| 2018 | 948910.683 | 774.69 | 8.16 |

| 2019 | 951980.183 | 943.51 | 9.91 |

| 2020 | 954644.283 | 1227.42 | 12.86 |

| 2021 | 955607.383 | 1237.88 | 12.95 |

| 2022 | 950318.783 | 1156.49 | 12.17 |

| 2023 | 938980.883 | 1576.88 | 16.79 |

现金激励

- 期末股份去除增发的影响

- 盈利指财报中的“非国际财务报告准则本公司权益持有人应占盈利”减去“股权酬金开支”

- 忽略税收的影响

| 年份 | 期末(万股) | 盈利(亿元) | 每股盈利(元) |

|---|---|---|---|

| 2015 | 937067.883 | 299.29 | 3.19 |

| 2016 | 937067.883 | 409.65 | 4.37 |

| 2017 | 937067.883 | 588.73 | 6.28 |

| 2018 | 936783.083 | 695.69 | 7.43 |

| 2019 | 936434.383 | 838.51 | 8.95 |

| 2020 | 936434.383 | 1089.97 | 11.64 |

| 2021 | 935876.183 | 1015.66 | 10.85 |

| 2022 | 925167.883 | 894.01 | 9.66 |

| 2023 | 909947.283 | 1349.06 | 14.83 |

结论

- 如果只用现金激励,会因费用增加而导致“非国际财务报告准则本公司权益持有人应占盈利”降低

- 对于员工来说,因为通货膨胀,所以现金是百分百会亏的资产(购买力下降)

- 对于公司来说,现金激励会消耗掉宝贵的现金流

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-05-24

『腾讯002』非国际财务报告准则市盈率

市盈率市盈率(Price-to-Earnings Ratio, P/E Ratio)是衡量股票价格合理与否的关键指标之一,它代表投资者愿意为每单位盈利支付的价格。计算公式为:市盈率(PE)= 当前股价(Price)÷ 每股收益(EPS)。 行情页面上展示的通常有三种(各个券商的名称有细微差别):动态市盈率、静态市盈率、TTM市盈率,区别只是EPS的计算方法。 动态市盈率EPS是根据最新财报预估出来的,一季报EPS乘4;半年报EPS乘2;三季报EPS乘4/3;年报EPS直接用。对于存在季节性波动的公司,数据会失真。 静态市盈率上年度EPS。没有反应最新的盈利变化。 TTM市盈率也称滚动市盈率,EPS是根据最新财报,计算最近四个季度EPS的和。以当前的腾讯为例:EPS(TTM) = EPS(2024Q1)+EPS(2023FY)-EPS(2023Q1)。 财务报告准则每个上市地区的财务报告准则是有区别的,A股使用中国企业会计准则(CASBE);港股使用基于国际财务报告准则(IFRS)的香港会计准则(HKFRS);美股以前使用美国通用会计准则(GAAP),...

2024-07-30

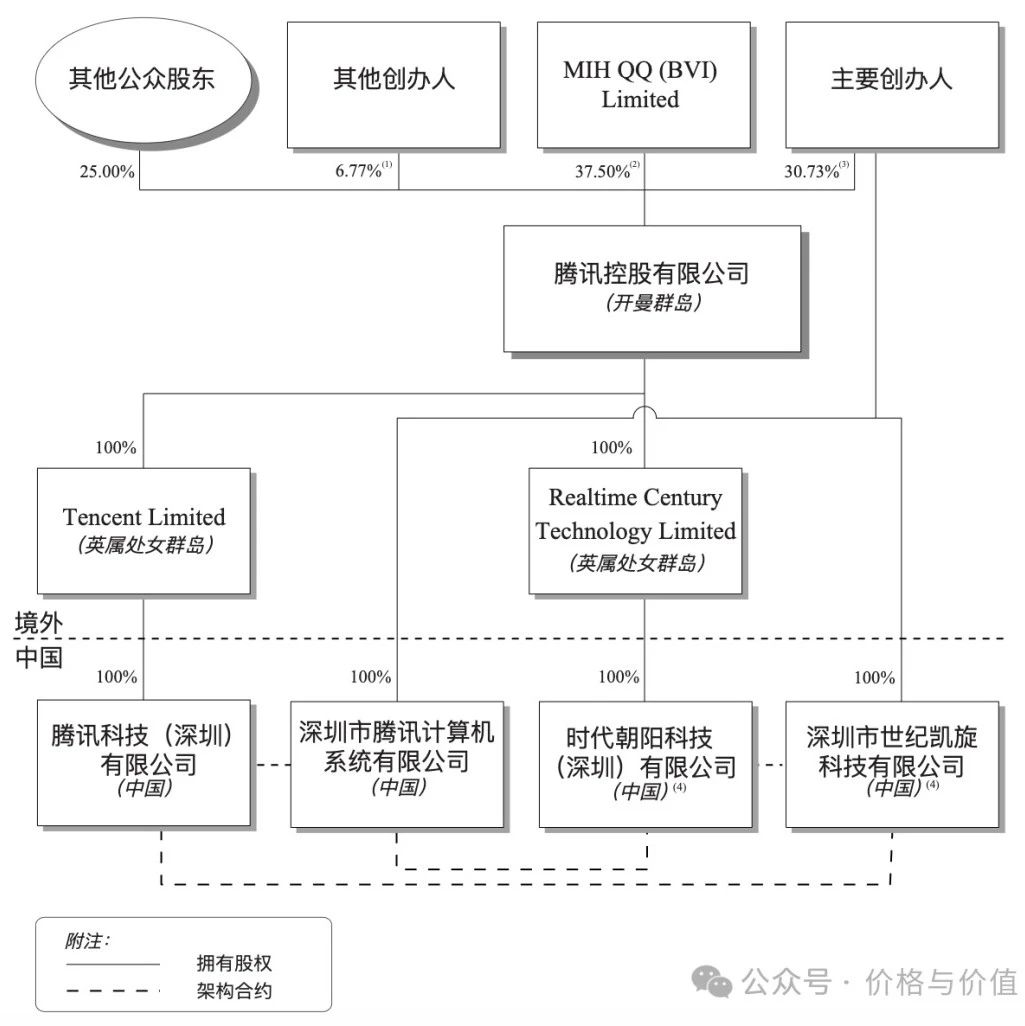

『腾讯006』一文看透股权架构——VIE

VIE(variable interest entity),即可变利益实体,又称“协议控制”,是指外国投资者通过一系列协议安排控制境内运营实体,无须收购境内运营实体股权而取得境内运营实体经济利益的一种投资结构。VIE架构通常用于外国投资者投资中国限制或禁止外商投资领域的运营实体,也是该境内运营实体实现境外上市常采用的一种投资架构。 架构角色 境外特殊目的公司(SPV):由外资和境内居民(创始人/团队)控制的境外公司,通常注册在开曼群岛、英属维尔京群岛、英属处女群岛等离岸金融中心,作为未来上市或融资的主体。 外商投资企业(WFOE):由SPV在境内设立的外商独资企业,它通过与境内运营实体签订一系列合同协议,来控制后者的经营活动和财务。 境内运营实体(DOE):由境内居民(创始人/团队)控制,实际在境内进行商业活动的独资企业。 控制方式通过外商投资企业(WFOE)与境内运营实体(DOE)签订的一系列合同协议,WFOE可以获得对境内运营实体的经营控制权,包括投票权、优先购买权等,同时DOE会将其利润以服务费用、知识产权使用费等形式转移给WFOE,最终实现利润流...

2025-03-31

『腾讯017』2025年的合理估值、买入价格及卖出价格

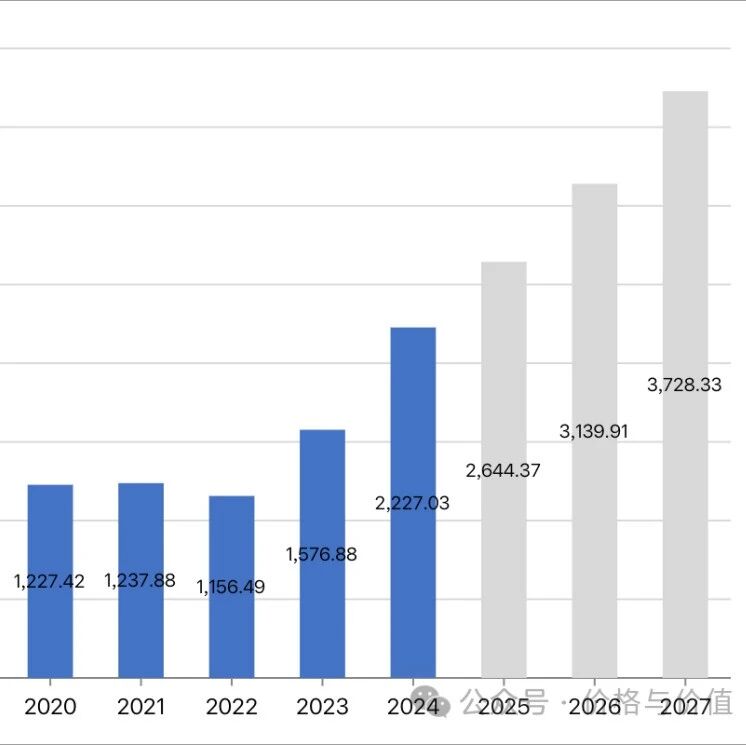

使用老唐估值法时,关键是要估算出第三年的净利润。然而推算腾讯控股的净利润(Non-IFRS本公司权益持有人应占盈利)越来越难,一方面联合营公司(联营公司及合营公司)有时盈利有时亏损,另一方面这些联合营公司最近几年对净利润的影响越来越大。 例如,2024年分占联营公司及合营公司盈利由2023年的58.00亿元增长至251.76亿元,与年度盈利的比值为12.81%。2015-2024年,分占联营公司及合营公司盈利/亏损如下图所示。 不过可以把联合营公司的经营业务当做腾讯控股的经营业务来看待,毕竟腾讯控股对它们有一定话语权和重大影响力。所以从整体上来看,腾讯控股的净利润近10年年化增长速度为24.58%;近5年年化增长速度为18.74%。 以5年、10年年化增长速度二者中的低值(18.74%)做为2025~2027年乐观情况下的增长速度,而以该值的二分之一(9.37%)做为悲观情况下的增长速度,分别使用老唐估值法计算2025年的合理估值、买入价格及卖出价格。 乐观情况 2025年合理估值:66100亿元 ≈ 2227.03×1.1874×25 2027年合理估值:9320...

2024-04-14

【股票001】低买高卖

企业无论规模大小,无论售卖的是实物还是服务,盈利的奥秘都藏匿于一个简单的法则之中——低价买进,高价卖出。这如同一个无声的旋律,回荡在各行各业的每一个角落,股票市场亦是如此。然而,在这个看似单一的法则背后,却隐藏着千变万化的实现方式。 基本面分析投资者会深入研究公司的财务报告,了解公司的盈利能力、偿债能力和运营效率。同时,他们还会关注公司的行业地位、市场前景以及管理层的能力。通过这些信息,投资者可以判断公司的内在价值,从而找到低买高卖的机会。不过这需要深厚的知识储备和良好的心态,因为价值回归的时间、股价波动的幅度可能远超投资者的预期。代表流派为: 价值分析 成长分析 质量分析 收益分析 技术分析技术分析,这位“市场的心理解读者”,凭借其独特的视角,为投资者描绘了一幅幅生动的股价走势图。她以图表和指标为笔,以历史数据为纸,娓娓道来股价与交易量的动人故事。尽管她的视线受限于过去的足迹,但每当短期波动来袭,她总能敏锐地捕捉到买卖的最佳时机,为投资者指明方向。但代表流派为: 图表分析 趋势分析 量价分析 周期分析 其他一不分析企业基本面的优劣,二不看价格、成交量的趋势,只是从心底认...

2024-04-25

【股票007】投资回报的来源

关于股票投资回报的来源,本杰明·格雷厄姆一针见血地在《聪明的投资者》中表述出来:①取决于企业的利润或企业资产价值的变化(企业);②可以在不同的时间,按不同的价格随时将股票卖掉(市场)。 不过格雷厄姆讲的还是太笼统了,我们需要进一步分析观察,以便更好地理解投资回报的来源。 企业先来创建一家你持有部分股权的未上市虚拟公司A,2023年初的基本数据如下: 总股本为100万股 你持有5万股 公司净资产为200万元 于是每股净资产为2元,计算公式: 2=200÷100 为了便于理解和计算我们把净资产当做其价值,则你拥有的股权价值为10万元,计算公式: 10=2×5 经营增值如果2023年的净资产增加了20万元,那么2023年末你拥有的股权价值为11万元。计算公式: 11=(200+20)÷100×5 低价回购股份如果2023年以1元(低于每股价值)的均价回购了10万股,并且净资产不增不减,那么2023年末你拥有的股权价值为11.11万元。计算公式: 11.11=200÷(100-10)×5 高价增发新股如果2023年初以4元(高于每股价值)的价格增发了10万股,那么此时你拥有的...

2024-05-28

【股票015】不要亏损

规则一,绝对不要亏损;规则二,千万别忘了规则一。 巴菲特的这两条投资规则,听上去就像无用的废话,无论任何人做任何投资都是想赚钱的,谁闲着没事会拿着真金白银来股市当“散财童子”? 浮亏不是亏 1989年,富国银行市盈率约7倍,市净率约1.5倍,巴菲特以约70美元/股的价格买入约85万股。 1990年,巴菲特以约55美元/股的价格继续买入400多万股。 1992年,巴菲特以低于70美元/股的价格持续买入。 1993年,股价飙升,巴菲特才摆脱“浮亏”状态。 2019年,年末时累计收益约190亿美元,其中累计分红约75亿美元。 2022年,清仓完毕。 如果按照“股价低于买入价就是亏损”的定义,巴菲特这笔投资中,持续亏损了至少三年时间,且幅度超过20%。如果真按照炒家们通过k线设置的止损止盈点操作,巴菲特即使没有在最低点止损出局,也会早早的落袋为安,从而错过后面几十倍的盈利。 股价是股市产生的,而价值却是企业产生的,不要通过浮盈或浮亏来决定一笔投资的操作。如果你以折扣价买入了股份,并且股份的价值还会增长,那么价格的波动只会影响盈利的多寡! 以好换坏是亏...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。