『洋河007』2011~2024年投资洋河股份推演

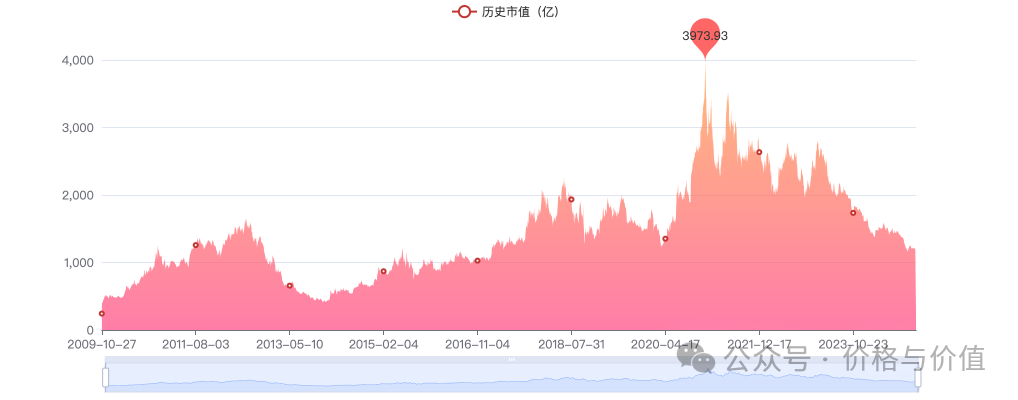

在阅读《宿迁市志(中册)》中关于洋河股份的篇章时,有句话吸引了我的注意力——“2009年11月,洋河酒厂股票在深圳证券交易所中小企业板成功上市,当年募集资金27亿元,2010年股票总市值1200亿元。”。

令人唏嘘的是,14年后的今天,洋河股份的总市值仍然在1200亿元上下徘徊。8月30日收盘价为81.88元,总市值为1233.48亿元。

查了一下历史价格,洋河的总市值在2010年突破1200亿元的日期是11月23日,收盘时的总市值为1223.46亿元。

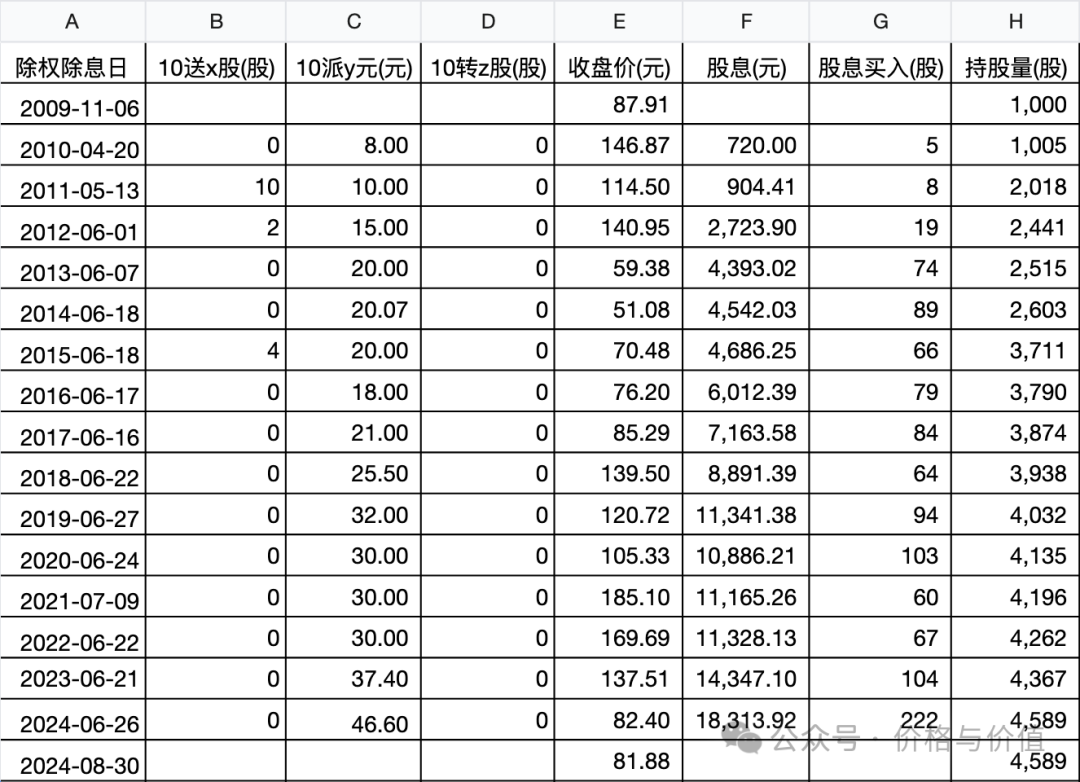

如果我们在上市当日(2009年11月6日)以87.91元的收盘价买入1000股洋河,一直呆坐不动,并且期间的分红再投入,那么截止到8月30日的收益率会怎么样呢?

条件假设

为了计算的便利性,我们需要做出下一系列假设,跟实际情况会有差距,但不影响最终结论。

- 股息买入股票的价格一律按照

除权除息日的收盘价计算 - 股息买入股票的股数一律按照

股息÷收盘价计算 - 股息税一律按照

10%扣除

数据推演

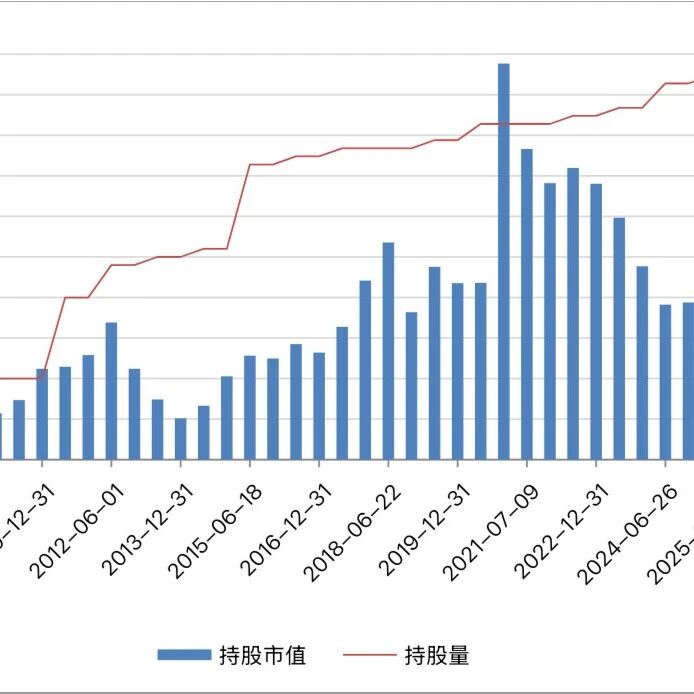

- B、C、D列分别为洋河股份历年送股、派息、转股方案

- E列为真实的不复权的收盘价

- F列

股息=上期H÷10×当期C×0.9。例如2011年5月13日的股息=1005÷10×10×0.9=904.41(元)。 - G列

股息买入数量=四舍五入(本期F÷本期E)。例如2011年5月13日的股息买入数量=904.41÷114.50≈8(股)。 - H列

持股量=上期H×(1+(本期B+本期D)÷10)+本期G。例如2011年5月13日的最终持股数量=1005×(1+(10+0)÷10)+8=2018(股)。

收益分析

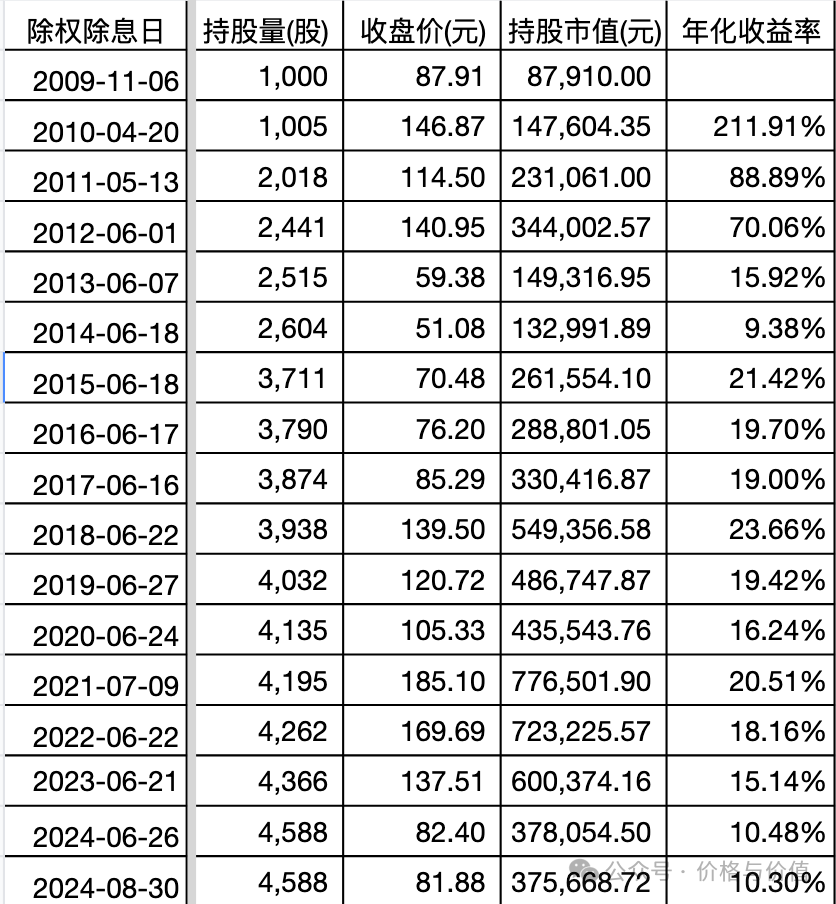

截止到8月30日,我们持有的洋河股份公司股票合计4589股,按照81.88元的收盘价计算,持仓市值为375,668.72元。14年10个月呆坐不动,87,910.00元变成375,668.72元,折合年化收益率10.30%。

2008Q4、2009Q1、2009Q2、2009Q3的净利润分别为1.76亿、3.63亿、2.25亿、3.16亿,则动态净利润为10.80亿元,2009年11月6日收盘时的动态市盈率约为36.63倍。

2023Q3、2023Q4、2024Q1、2024Q2的净利润分别为23.41亿、-1.87亿、60.55亿、18.92亿,则动态净利润为101.01亿元,2024年8月30日收盘时的动态市盈率约为12.21倍。

在持有的14.83年里,市值增长到原来的4.27倍,实际上由三部分构成:

- 净利润的增长,贡献了101.01÷10.80≈9.35倍

- 市盈率从高估的36.63倍降到低估的12.21倍(高估、低估是与无风险收益率比较的结果),贡献了让人悲伤的12.21÷36.63=0.3333倍

- 红利再投,贡献了剩下的4.27÷(9.35×0.3333)≈1.37倍。

强烈声明

- 旨在分享我的思考与见解,并不构成任何形式的权威解读或专业建议!

- 文章不可避免地带有个人的情感色彩和价值判断,请保持独立的思考!

- 请口下留情、手下留情、笔下留情,不要在留言区恶语相向、攻击他人!

参考资料

- 洋河股份 《首次公开发行股票招股说明书》

- 唐朝 《价值投资实战手册(第二辑)》

- 亿牛网

- 英为财经

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-09-03

『洋河008』2024半年报:增速倒数,但没躺平

8月30日,洋河股份公布2024年半年度报告,主要会计数据和财务指标如下: 营业收入228.76亿元,同比增长4.58% 净利润79.47亿元,同比增长1.08%;扣非后的净利润79.41亿元,同比增长2.96% 经营活动产生的现金流量净额20.43亿元,同比增长670.97% 总资产627.18亿元,同比减少10.14% 货比货得扔与一众同行相比,洋河股份的业绩增速,不能说是最差,但也相差无几——在营业收入和净利润都是正增长的上市酒企中,无论是营业收入,还是净利润,洋河股份的增速都是倒数第一名(除去未披露详细数据的牛栏山、金沙酒业)。 营业收入是洋河股份3.6倍的贵州茅台,营业收入同比增长17.76%,净利润同比增长15.88% 营业收入只有洋河股份1/10的老白干酒,营业收入同比增长10.65%,净利润同比增长40.25% 营业收入与洋河股份基本持平的山西汾酒,营业收入同比增长19.65%,净利润同比增长24.27% 江苏省内最大的竞争对手今世缘,营业收入同比增长22.36%,净利润同比增长20.08% 按照当前的营业收入增速推算,今年洋河股份大概率会被...

2026-01-27

『洋河013』净利腰斩+分红变脸+总裁换帅三连暴击

1月23日盘后,没有预告,没有缓冲,洋河股份连发三份公告,在资本市场投下了一枚“深水炸弹”,将自己最真实的窘迫一次性摊牌。三件事,件件戳心;一堆卡,关关难过: 净利“膝盖斩”:2025年净利润预计暴跌超62%,直接退回十五年前的水平。 分红“全梭哈”:承诺未来三年将100%的净利润全部分给股东,但取消每年70亿的“保底”承诺。 换帅“一把手”:老帅钟雨退休,董事长顾宇亲自兼任总裁,大权独揽。 净利“膝盖斩”2025年全年,洋河股份预计归母净利润仅为21.16亿元至25.24亿元(中位数23.20亿元),这与2024年同期的66.73亿元相比,缩水超过三分之二。 不仅意味着净利润回到2010年的水平,更表示ROE降到个位数,达到5%左右的历史最低。 尤其是从季度数据来看,第四季度预计亏损14.51亿至18.59亿元,与2024年同期亏损19.05亿元相比,亏损额已有所收窄。是预示着行业寒冬已经逐步转暖,还是标志着业绩“洗大澡”已经结束? 如果我们把洋河股份看作“周期股”,使用老唐估值法估算一下其在2026年的合理估值——席勒净利润71.33亿元,合理市盈率25倍,于是合理估...

2025-04-30

『洋河009』2025年的合理估值、买入价格及卖出价格

4月29日,洋河股份发布《2024年年度报告》,主要的经营业绩和财务状况如下: 白酒生产量14.55万吨,同比减少8.40%;销售量13.91万吨,同比减少16.30%;库存量4.56万吨,同比增长16.38%。 出厂价≥100元/500ml的中高档酒,营业收入243.17亿元,同比减少14.79%;出厂价<100元/500ml的普通酒,营业收入39.31亿元,同比减少0.49%。 营业收入288.76亿元,同比减少12.83%;实现归属上市公司股东的净利润66.73亿元,同比减少33.37% 加权平均净资产收益率12.07%,同比减少8.27个百分点 没有比较,就没有伤害——与其他头部酒企相比,洋河股份的净利润一夜回到十年前:在前三季度盈利85.79亿的情况下,第四季度直接亏损19.05亿,导致2024年的净利润与2017年基本持平。 在资本市场上,洋河股份遇到了明显的“戴维斯双杀”,股价的下跌速度更是远超净利润的降低速度——股价从2021年最高点,已经腰斩之后再腰斩。 自从洋河股份2006年上市以来,净利润越来越呈现周期性波动——2012年第一个峰...

2025-05-14

『古井贡008』不是古井贡酒买不起,而是古井贡B更有性价比!

有朋友私信我,“为什么要买古井贡B,B股不仅成交量惨淡,还长期大幅折价?”。我相信很多人也有同样的疑惑,因为大家普遍认为“股价越高的情况下,收益率才可能高”。事实真的如此的吗? 我们就用实际的股价、分红数据来回测一下古井贡酒、古井贡B二者的历史收益率情况,保证能给你带来不一样的思考! 数据推演算法来自《价值投资实战手册(第二辑)》的P48~P53,并且为了更接近真实情况,我做了一些优化(由于计算精度、股息税费、交易费用等与实际情况略有误差,但是不会影响最终结论): 股息再投的时间定为当期分红的“除息除权日” 股息再投严格按照“整手”买入,不够或剩余的股息累积到下一期 古井贡B以港币交易,在除息除权日把人民币股息兑换为相应的港币数额 持仓市值为持股市值、股息余额的总和 古井贡酒古井贡酒于1996年9月27日在深交所上市,假设当日我们以23.00元的收盘价买入1000股古井贡酒,期间股息再投,持有至2025年5月12日的持股市值为398112.00元,股息余额为12039.52元,合计410151.52元。 28年8个月你呆坐不动,古井贡酒的持仓数量由1000股变为2400股,...

2025-06-10

『洋河011』买得贵,增长慢,年化收益低于10%!

白酒行业作为兼具文化符号与商业价值的独特赛道,始终是我国资本市场关注的焦点。我将以2024年净利润TOP10的白酒企业为研究对象,回溯这些企业上市以来的历史收益率表现,来分析股票盈利的关键来源和决定因素。 本文是该系列的第五篇,我们来看看真实市场状况下,对洋河股份的投资推演。贵州茅台、五粮液、泸州老窖、山西汾酒的推演详情,烦请阅读系列文章: 『茅台001』23.73年里呆坐不动,躺赚289倍,年化收益27%! 『五粮液001』人称“白酒二哥”,然而年化收益仅为14.30%! 『老窖001』31年呆坐不动,9850元变276万,年化收益19.92%! 『汾酒001』超越五粮液,31年躺赚114倍,6950元变80万! 投资推演洋河股份于2009年11月6日在深交所上市。假设上市当日我们以87.91元的收盘价买入1000股,并持有至2025年5月20日,期间股息再投。持股市值变动明细如下: 你在15年7个月里呆坐不动,完全忘记股价的波动,满仓经历了所有的翻倍和腰斩。结果就是洋河股份的持仓数量由1000股变为4740股,市场价值由8.79万元变成32.51万元(含2257....

2025-07-02

『洋河012』百亿利润巅峰与60%市值崩塌,功过难评张联东!

7月1日晚间,洋河股份发布《关于董事长离任的公告》,核心内容是:张联东因工作调整,申请辞去董事长及所有相关职务,辞职申请自送达公司董事会时生效。 2021年2月23日,张联东正式出任洋河股份董事长;2025年7月1日,辞去董事长及所有相关职务,实际任职约4年4个月。 任职期间,投资者就对整个管理层产生了越来越多的不满和失望——董事会成员大多是从政府部门空降而来外行人员,被广大投资者评为“空降大队”;而张联东演讲时套话连篇、善用排比,更是被广大投资者戏称为“张排比”。 今天不讲对错,只论事实。至于管理层的功过是非,只能留给后人评判!不过作为投资者,我建议你还是要远离洋河股份这种平庸管理层领导的二流企业! 经营业绩张联东上任后的这几年,洋河股份的经营业绩犹如过山车,营业收入和净利润在2023年爬到顶峰后急转直下——2024年全年,净利润同比减少33.37%至66.73亿元;2025年一季度,净利润同比减少39.93%至36.37亿元。 洋河股份在省内与今世缘的竞争中节节败退,在省外又面临着泸州老窖、山西汾酒、古井贡酒的围追堵截。2024年的营业收入及净利润被泸州老窖、山西汾酒超越,...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。