『腾讯016』2024年全年财报热点答疑

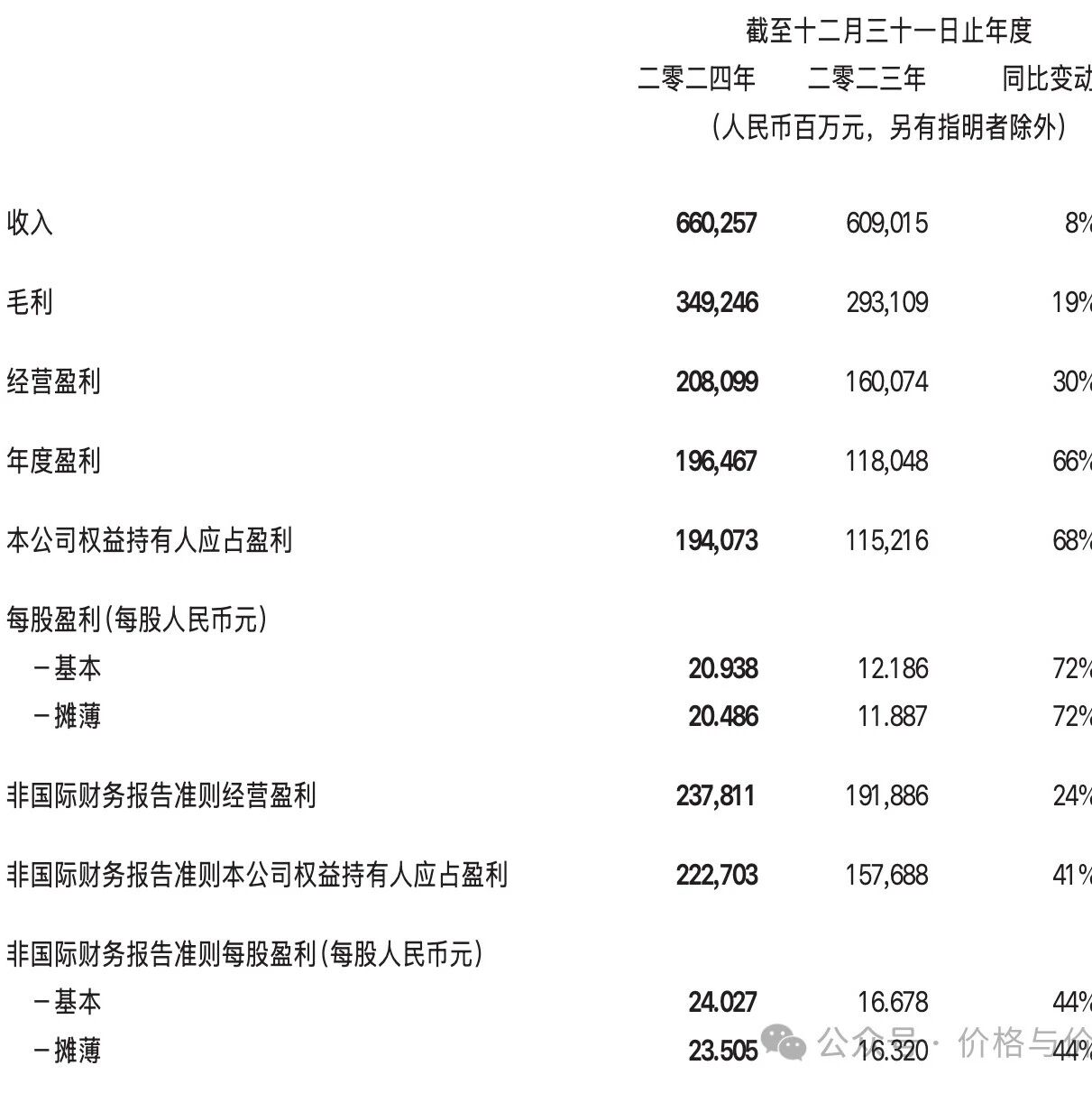

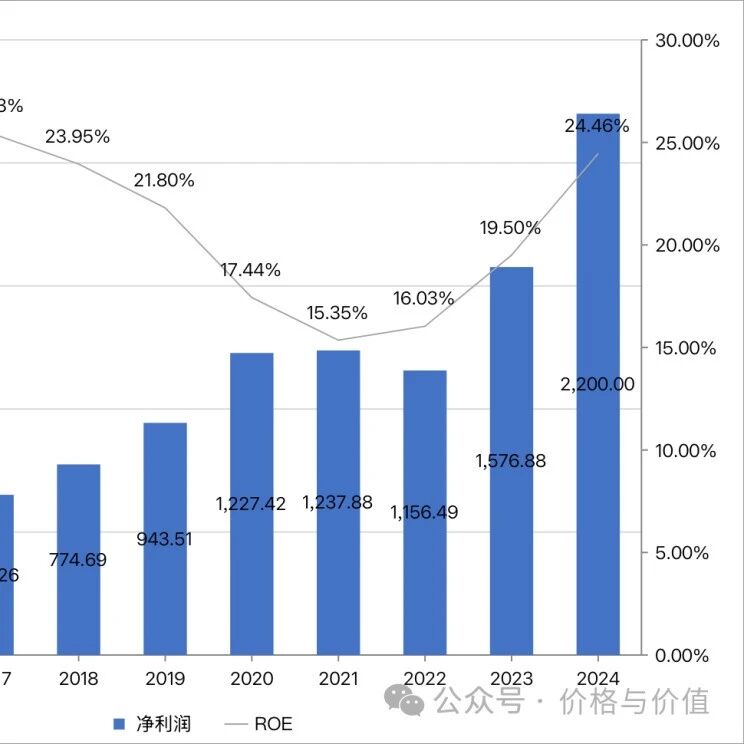

在『腾讯009』2024年第三季度盈利分析及全年预测一文中,我对腾讯控股2024年四季度及全年的业绩做了如下推测: 预计第四季度盈利增速进一步放缓,实现常态化增长——收入同比增长7±1%至1660.60±15.52亿元,净利润同比增长20±5%至512.17±21.34亿元。于是预测的全年业绩为:营业收入6500±100亿元,净利润2200±50亿元,自由现金流2000±50亿元。 总体上看,2024年是稍有偏差、略超预期的一年,全年业绩的实际值如下: 营业收入:6602.57亿元,同比增长8% 净利润:2227.03亿元,同比增长41% 自由现金流:1553.00亿元,同比减少7.01% 不过详细解读财报的资料已有一大堆,我就不班门弄斧了,只是来聊聊我对一些争论热点的看法。不一定对,以你为准! 营收乏力,前途暗淡? 争论一:营收规模已经达到6600亿元的巨大体量,很多旧业务已是行业头部,而新业务暂未看到较大突破,未来几年大概率保持个位数、甚至零增长。 营业收入是净利润的基础,而腾讯控股的营业收入在未来进入低速增长是不争的事实。从2020年的4820.64亿元,增长到2...

【股票051】如何才能在股市里稳定挣钱?

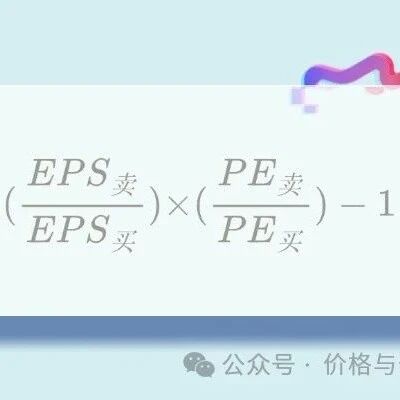

虽然所有人来股市的目的都是为了挣钱,但是投资结果却往往不能令人满意,也就有了大家常常认为的“一赢二平七亏损”。究其原因,是因为绝大数多人都没有明白股票盈利的本源是什么! 基本原理计算某只股票盈利的基本公式是“收益率=(期末股数×卖出价格)÷(期初股数×买入价格)-1”,由于“价格=EPS×PE”,带入上述公式,则: $$\begin{split}收益率 &= (股数_末×EPS_卖×PE_卖) \ &÷ (股数_初×EPS_买×PE_买) \ &- 1\end{split}$$ 让同类项相比较,则上述公式变形为: $$收益率=(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})-1$$ 要想有正收益,即收益率大于0,则存在下面不等式: $$(\frac{股数_末}{股数_初})×(\frac{EPS_卖}{EPS_买})×(\frac{PE_卖}{PE_买})>1$$ 于是我们可以得到如下结论:当 ${股数_末}<{股数_初}$,且 $...

『腾讯015』2024年全年财报概览及简中财报分享

预测值 营业收入6500±100亿元 净利润2200±50亿元 自由现金流2000±50亿元 实际值 营业收入6602.57亿元 净利润2378.11亿元 自由现金流1553.00亿元 简中财报:https://github.com/danvinhe/financial-report/blob/develop/0700/2024Q4.sc.pdf 参考资料 腾讯控股 截至二零二四年十二月三十一日止年度全年业绩 免责声明 不构成任何形式的权威解读或专业建议! 不可避免地带有个人的情感色彩和价值判断! 不代表任何机构或个人的推荐意见! ❤️感谢你的每一次点赞、推荐和分享❤️

【股票050】投资的第一难:股价波动迷人眼,市场先生惹人烦

《西游记》中,师徒四人经历“九九八十一难”才取得真经,修成正果。这里的“难”,既是困难的“难”,也是磨难的“难”。 投资之道犹如取经之路,同样是充满艰难险阻的,总结下来有“三难”——正视股价、分析企业、估算价值。 正所谓:股价波动迷人眼,市场先生惹人烦,本篇就讲讲为什么正视股价是第一难关? 股价波动股票最早只有一种属性——股权,即一股就是商队、店铺、企业所有权的一部分。其目的是“扩大规模,分散风险,共享利润”。然而某些股东因为某些原因不想继续持有,某些外人却想成为股东,于是买卖就出现了。久而久之,股票就出现了另一种属性——商品。 成为一种商品后,自然而然就会出现价格,产生波动,形成市场。尤其是现代股票市场的方便快捷,更是让股价的波动成为最直观且最具冲击力的现象——无时无刻不在变动,时而扶摇直上,时而一泻千里。 在每个交易日内,股价都会随着买卖双方的交易而不断变动。分分秒秒的价格跳动,让参与者仿佛置身于一场紧张刺激的游戏之中。这种波动很容易让人产生一种错觉,似乎只要把握好每一次的涨跌,就能轻松获利。于是,许多参与者被这种波动牵着鼻子走,频繁地买卖股票,试图抓住每一个所谓的“机会”。...

【股票049】商业认知是价值投资的入场券

炒股本来就是一个悖论,想知道一支股票能不能升值,需要了解商业运作、经济规律、市场风口和国际走向,如此才能精准地判断一支股票能否上涨。 可是一个人若是能够同时了解这些理论知识,则根本就不需要依靠炒股赚钱。既然已经完全明白商业运作规律,那他随便做点生意的价值就会远超炒股带来的利润。 当我们翻开顶级投资者的履历,就会发现一个惊人事实——巴菲特、芒格、段永平、雷军、唐朝等投资大师,无一例外都曾经或现在在实业领域建立过自己的商业王国: 巴菲特的伯克希尔·哈撒韦,旗下囊括众多成功的保险、银行、零售子公司。 芒格、托尔斯&奥尔森律师事务所是1962年芒格和其他六位合伙人创办的,是当今美国一流商业律师事务所之一。 段永平作为步步高电子的创始人,也因此间接成为中国大陆及世界范围内具影响力的一系列智能手机企业,包括OPPO、vivo、一加、realme、iQOO及Nothing的创始人。 雷军,小米科技创始人、董事长兼首席执行官,金山软件公司董事长,一度同时兼任金山、YY、猎豹移动等三家上市公司董事长。 唐朝,1994年辞去事业单位公职,下海经商,赚到第一桶金。然后把资金投入房产和股票...

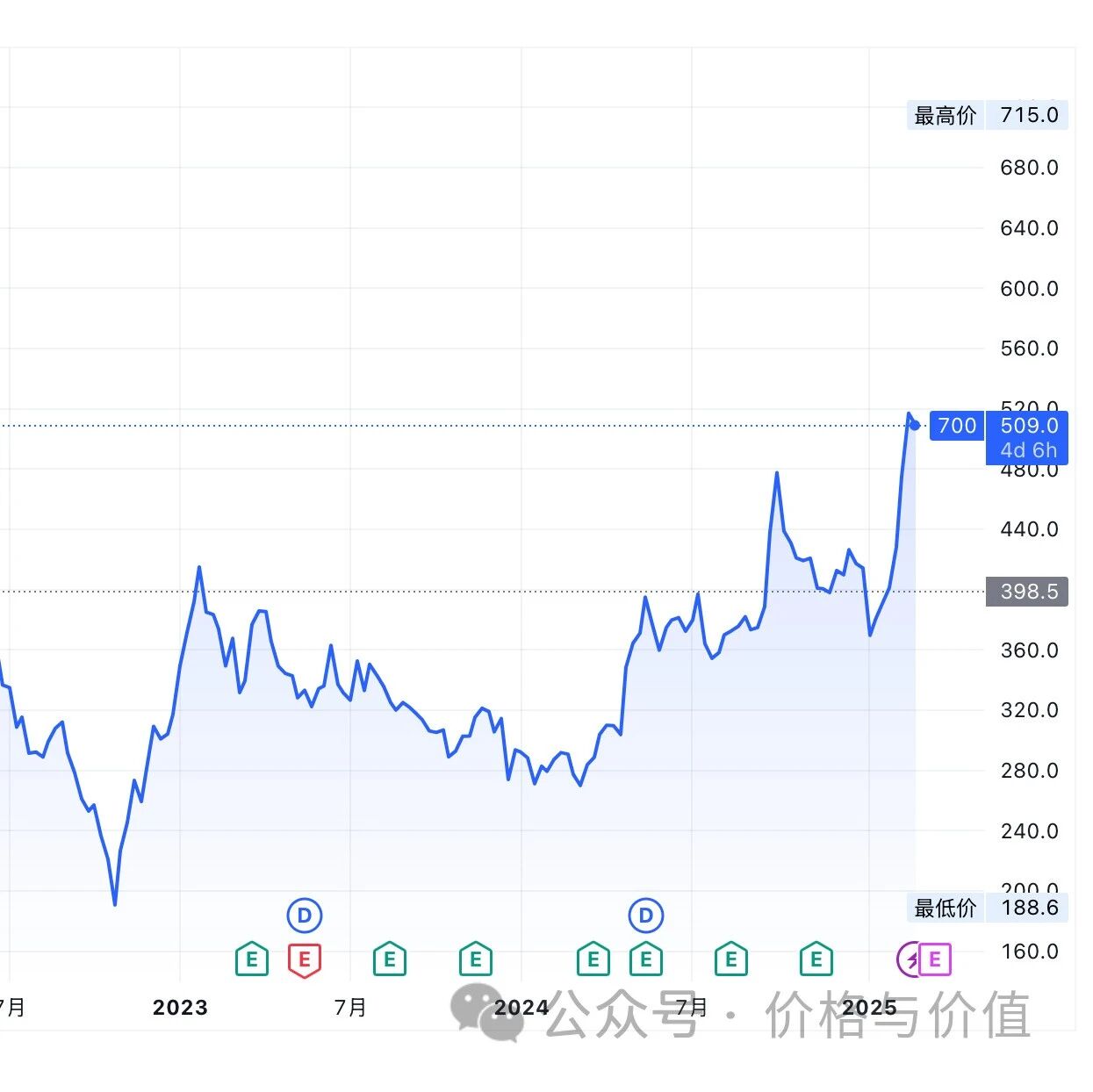

『腾讯014』从债券角度判断500港元的股价是高还是低

在 500港元只是起点,而不是终点 一文中,我推测2025~2027年的净利润年化增长率是20%。很多朋友都说我过于乐观了,那么我们先看看不同年化增速下“老唐估值法”的估值结果,然后再从债券角度来判断下当前股价的估值水平。 不同增速合理市盈率取下限值25,则在2025~2027年的不同年化增速下,“老唐估值法”的计算结果如下所示: 乐观(20%) 三年后合理估值:95040亿元 = (2200×1.20^3)×25 理想买点:47520亿元 = 95040×0.5 一年内卖点:110000亿元 = min(95040×1.5, 2200×50) 中性(15%) 三年后合理估值:83648亿元 = (2200×1.15^3)×25 理想买点:41824亿元 = 83648×0.5 一年内卖点:110000亿元 = min(83648×1.5, 2200×50) 悲观(10%) 三年后合理估值:73205亿元 = (2200×1.10^3)×25 理想买点:36602.5亿元 = 7320...

『腾讯013』500港元只是起点,而不是终点

彷佛一夜之间,整个市场对腾讯控股的看法来了180°大转弯——股价在2021年~2022年从750港元一口气跌到200港元,跌幅70%以上;而最近一个半月就从365港元火箭般上涨到当前的500港元以上,涨幅40%左右。那么,相对于腾讯控股的内在价值来说,目前高达500港元的股价是高估、低估还是合理呢? 估值范围虽然2024年全年业绩还未公布,但是我在三季报出来后做出了如下预测: 第四季度盈利增速进一步放缓,实现常态化增长——收入同比增长7±1%至1660.60±15.52亿元,净利润同比增长20±5%至512.17±21.34亿元。于是2024年全年业绩为营业收入6500±100亿元,净利润2200±50亿元,自由现金流2000±50亿元。 以2024年为起点,预计20252027年的净利润年化增长率是20%,则20252027年的净利润依次为2640、3168、3800亿元。 目前合理市盈率范围为25~33倍,于是根据“老唐估值法”可以计算出腾讯控股的内在价值范围如下: 估值下限 三年后合理估值:95040亿元 = (2200×1.20^3)×25 理想买点:4...

『腾讯012』全面拥抱DeepSeek,向智能化业务转型

2月8日,腾讯云上线DeepSeek-R1及V3原版模型的API并支持联网搜索 2月12日,腾讯云开发简化小程序接入DeepSeek流程 2月13日,腾讯元宝App接入DeepSeek-R1模型 2月15日,微信搜一搜灰度测试接入DeepSeek-R1模型 2月16日,腾讯官方确认多产品线接入DeepSeek 2月17日,腾讯文档正式接入DeepSeek-R1模型 凭借完善的网络设施、顶级的硬件设备、海量的原始数据及丰富的技术储备,腾讯部署的DeepSeek必定是更快、更强的“满血版”模型。腾讯产品全面接入DeepSeek的战略布局,不仅体现了腾讯对技术趋势的前瞻性判断,更通过模型能力与产品矩阵的深度融合,构建起多维度的竞争优势。 强化AI基础设施与研发壁垒首先,实现了技术能力的跨越式升级。作为支持深度思考、逻辑推理和多模态输出的先进模型,DeepSeek的引入使腾讯产品在自然语言处理、知识库检索、实时信息整合等核心AI能力上获得突破。 例如,腾讯元宝App通过该模型实现了联网搜索与腾讯生态内容(微信公众号、视频号等)的深度融合,显著提升了回答的时新性和权威性。 更关键的...

【股票048】估值象限:你在哪个维度思考?

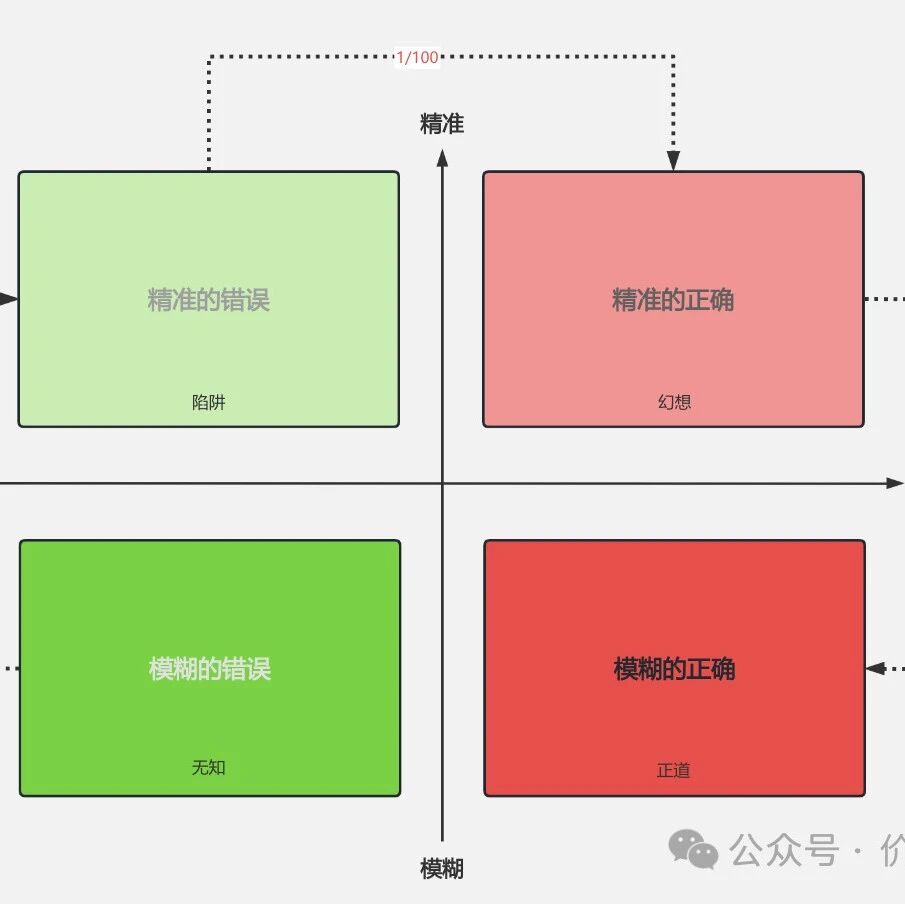

2017年,某知名券商分析师用三套估值模型将乐视网目标价精确到102.83元,却在两年后目睹其退市。与此同时,段永平凭“这个生意模式我看得懂”的模糊判断,在网易股价跌破1美元时大举买入,最终斩获百倍收益。 以正确性为横轴,精确性为竖轴组成了关于企业估值的四个象限:精准的正确、精准的错误、模糊的错误、模糊的正确。 通常情况下,我们在对企业进行估值时,应该是从模糊的错误,进化到精准的错误,再进化到精准的正确,最后进化到模糊的正确。然而能从一个维度进化到下一个维度的人都是百里挑一的,甚至有人终其一生也只是在较低维度里挣扎求生! 模糊的错误初入股市的我们往往没有知识储备,既不知道什么是企业,也不清楚什么是价值,处于零维的”模糊错误”阶段。 此时的我们,眼中只有股票代码,只有低买高卖,而操作的依据来自资讯热点、亲朋好友、小道消息、冲动感觉。从来没有想过买的是什么,卖的是什么?又为什么买,为什么卖? 当然,结果是显而易见的——凭借运气挣的钱,一分不少的退给市场,甚至还要倒贴才行。 精准的错误于是,我们当中的一小撮人就开始反思和总结,是不是存在某些精准的模型或策略让自己成为处于不败之地的“...

【股票047】老唐估值法是“空中楼阁”吗?

这两天查了下格雷厄姆和巴菲特的原著或原视频,巴菲特从没这么说过“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”;格雷姆也从来没有说过“无风险收益率两倍 或者 股票达到某个收益率可以与债券的确定性进行抵消”。 这是热心网友边际空间在 深度解析老唐估值法:理想买点 一文下的留言,并且他也私信这样阐述的原因:如果格雷厄姆和巴菲特没有表达过类似的观点,那么怎能算是站在巨人的肩上,老唐估值法不就成为“空中楼阁”了吗? 股票是一种特殊债券 “债券持有人对本金和利息拥有固定而优先的索取权利;股东则需要承担主要的风险并享有股份所有权带来的利润。因此,债券具有更高的安全性,而股票则有更大的机会获取投机收益,以抵消其承担的高风险。”——摘自《证券分析(原书第6版)》第05章“证券的分类” 在《证券分析》中,格雷厄姆指出可以通过一套科学的分析和实践,来实现远超债券收益率及媲美债券安全性的投资方法:①投资而不是投机;②科学的财务分析;③充分分散化持仓;④预留安全边际。 1952年,格雷厄姆在题为《探寻证券分析的科学性》的文章中,更是直言表达“股票本质上可以看作价值被低估的一种债券”...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。

![[总结2025]跑赢指数,但操作全是“败笔”](/images/sz_mmbiz_jpg/U3ouvtBkETqUzBibIahdr96BVV1tQvrhq9QlbhB3EfpS4l1iaFUwweAqUHoTwXxFsqXv5iaQd6e8VeUu33dW0snhg/0.jpeg)

![[总结2025]在不确定的世界里,阅读是确定的事](/images/sz_mmbiz_jpg/U3ouvtBkETr1ttbQsiaqiaVfjiaR4X3SSAVrwWTSsam5g7hCTF3sUXbndWhctQJGBIqqWe5eickxKZODAYCuwUrcBA/0.jpeg)