【股票049】商业认知是价值投资的入场券

炒股本来就是一个悖论,想知道一支股票能不能升值,需要了解商业运作、经济规律、市场风口和国际走向,如此才能精准地判断一支股票能否上涨。

可是一个人若是能够同时了解这些理论知识,则根本就不需要依靠炒股赚钱。既然已经完全明白商业运作规律,那他随便做点生意的价值就会远超炒股带来的利润。

当我们翻开顶级投资者的履历,就会发现一个惊人事实——巴菲特、芒格、段永平、雷军、唐朝等投资大师,无一例外都曾经或现在在实业领域建立过自己的商业王国:

- 巴菲特的伯克希尔·哈撒韦,旗下囊括众多成功的保险、银行、零售子公司。

- 芒格、托尔斯&奥尔森律师事务所是1962年芒格和其他六位合伙人创办的,是当今美国一流商业律师事务所之一。

- 段永平作为步步高电子的创始人,也因此间接成为中国大陆及世界范围内具影响力的一系列智能手机企业,包括OPPO、vivo、一加、realme、iQOO及Nothing的创始人。

- 雷军,小米科技创始人、董事长兼首席执行官,金山软件公司董事长,一度同时兼任金山、YY、猎豹移动等三家上市公司董事长。

- 唐朝,1994年辞去事业单位公职,下海经商,赚到第一桶金。然后把资金投入房产和股票,收获颇丰。

之所以能被称为“大师”,是因为他们能把在实业中线性积累的商业认知转化为股票的指数级回报:

- 段永平在网易跌到0.8美元时重仓,依赖于他做“小霸王”时积累的消费洞察。

- 1999年雷军苦熬WPS时,绝不会想到二十年后,他在金山软件积累的产业认知,会成为重仓蔚来、小鹏的决策依据。

- 当“八项规定”、“塑化剂事件”成为白酒行业的至暗时刻之际,唐朝却做出了“白酒,尤其高端白酒的消费群体,不会消失只会转移”的商业判断,在100元左右重仓贵州茅台。将近10年的呆坐不动后,最终收获二三十倍的盈利。

当然,有朋友也会举出很多反例——没有商业运作经验的人,依然可以成为投资大师。例如,格雷厄姆的学生兼同事——沃尔特·施洛斯,做为“烟蒂投资”的实践及大成者,他对公司业务的基本特点几乎都不感兴趣,却在1956~1983年的28.25年间获得年化21.30%的收益,远超同期标准普尔指数的8.40%。

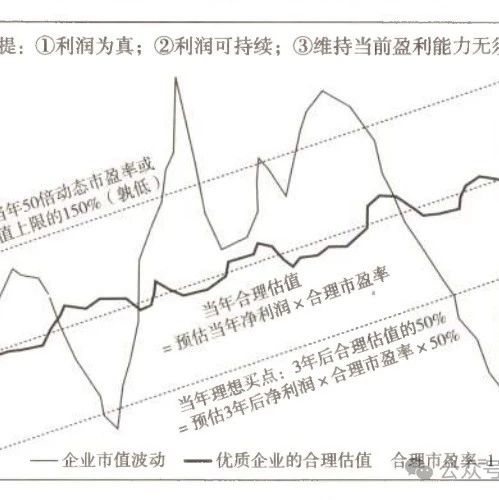

然而随着经济的发展、市场的扩大,类似格雷厄姆、施洛斯等投资的“烟蒂股”基本上都消失不见了。时至今日,虽然价值投资的估值方式各不相同,投资标的也千差万别,但是必不可少的步骤却是企业估值。

只有你能大差不差的估算企业的内在价值,才能与市场价格比较大小,而估值的前提必然是理解企业的商业模式和竞争优势。相较于经营过企业的投资者,没有任何商业经验的普通投资者明显处于劣势地位。

幸运的是,现在是一个知识爆炸的时代。我们可以以非常低廉的方式学习和思考,诸如商业模式、竞争模式、财务报表、企业传记、人物自传、投资理念、经济原理等多如牛毛的知识。用唐朝的一句话概括就是——财富是思考的副产品。

股票不是一个个数字代码,其背后是一家家实体企业。企业是创造价值的基础,长期来看,投资者的收益率与被投企业的优秀与否息息相关。因此我们尽量选择那些从前优秀、现在优秀、未来依然优秀的企业。

当然,也要正确看待股票价格的波动。因为市场总是疯癫的,价值100元的企业股权,在极度悲观时,会有50元、甚至10元的买入机会;极度乐观时,也会有200元、甚至1000元的卖出可能;而绝大多数时间的股价都不值得关注,既不需要买入,也不需要卖出,只能呆坐不动。

参考资料

- 杀虫队队员 《十日终焉》

- 唐朝 《价值投资实战手册(第二辑)》

- 唐朝 《巴芒演义:可复制的价值投资》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!