【股票047】老唐估值法是“空中楼阁”吗?

这两天查了下格雷厄姆和巴菲特的原著或原视频,巴菲特从没这么说过“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”;格雷姆也从来没有说过“无风险收益率两倍 或者 股票达到某个收益率可以与债券的确定性进行抵消”。

这是热心网友边际空间在 深度解析老唐估值法:理想买点 一文下的留言,并且他也私信这样阐述的原因:如果格雷厄姆和巴菲特没有表达过类似的观点,那么怎能算是站在巨人的肩上,老唐估值法不就成为“空中楼阁”了吗?

股票是一种特殊债券

“债券持有人对本金和利息拥有固定而优先的索取权利;股东则需要承担主要的风险并享有股份所有权带来的利润。因此,债券具有更高的安全性,而股票则有更大的机会获取投机收益,以抵消其承担的高风险。”——摘自《证券分析(原书第6版)》第05章“证券的分类”

在《证券分析》中,格雷厄姆指出可以通过一套科学的分析和实践,来实现远超债券收益率及媲美债券安全性的投资方法:①投资而不是投机;②科学的财务分析;③充分分散化持仓;④预留安全边际。

1952年,格雷厄姆在题为《探寻证券分析的科学性》的文章中,更是直言表达“股票本质上可以看作价值被低估的一种债券”。理由如下:

“这一观点脱胎于个体的风险与总体或群体的风险之间存在着根本性的差异。人们坚持认为投资股票带来的股息回报与收益应该远远高于投资债券的收益,因为投资个股所承担的损失风险要比投资单一债券所承担的损失风险高出许多。但是从充分分散化投资的股票组合的历史收益来看,事实并非如此,这是因为作为一个整体,股票具有明显的向上动力,或者说它们的长期趋势是看涨的。导致这一现象的根本原因是一国经济的稳步增长,公司将未分配利润用于稳定的再投资,以及20世纪以来通货膨胀率的不断走高。”——摘自《格雷厄姆精解证券分析》第05章“探寻证券分析的科学性”

合理估值的50%为理想买点

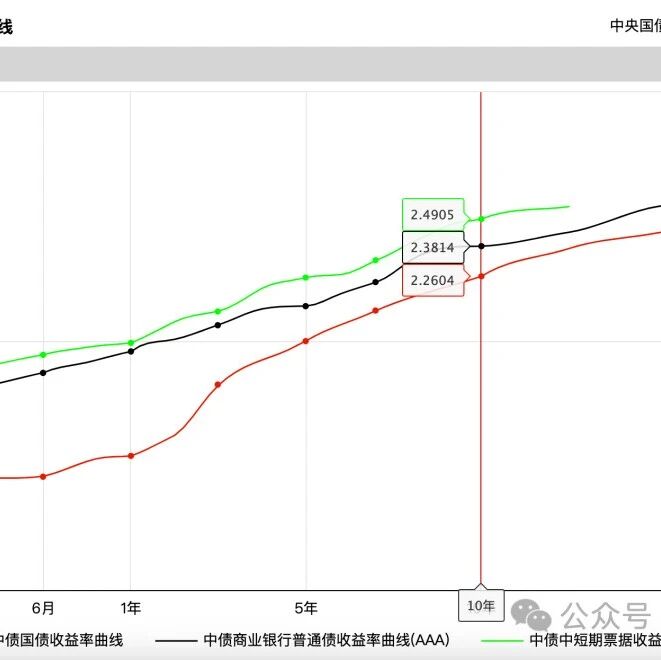

“这个50%的幅度设定,一脉相承来自格雷厄姆的‘我设定的买点就是当前AAA级债券利率水平的两倍’,以及巴菲特的‘如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的’。”——摘自《价值投资实战手册》第13章“应用于实战的快速估值法”

“我设定的买点就是当前AAA级债券利率水平的两倍”,出自1976年3月6日《金融分析师》杂志对格雷厄姆的访谈记录,这也是他去世(1976年9月21日)前最后一次接受媒体采访,所以也能代表他在投资方面盖棺定论的观点。完整回答如下:

“基本上,我希望盈利回报能够达到利率的两倍。但是,在大多数年份里,利率低于AAA级债券5%的收益率。因此,我设定了两个限值。当利率水平低于5%时,最高倍数为10倍;当利率水平高于7%时,就像它们现在的水平,最高市盈率设定为7倍。因此,一般来讲,我设定的买点就是当前AAA级债券利率水平的两倍,同时最高市盈率倍数在7~10之间。”——摘自《格雷厄姆精解证券分析》第24章“与格雷厄姆共处的1小时”

“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”,我也没有找到出处,大概率是我读书太少的缘故。不过,巴菲特却表达过很多类似的观点:

过去数⼗年来,⼀家公司的净资产收益率只要能有10%便可以被视为优质企业。因为长期债券利率约5%,免税公债利率约3%,10%净资产收益率的企业,即使减去相关税负,投资⼈实际到⼿仍能有6%~8%(视被投资企业的股利政策与投资⼈适⽤的所得税率⽽定),⼤概是债券收益的两倍。所以当⼈们把⼀块钱投⼊这家公司后,其价值会⾼于⼀块钱。——摘自《投资研习录》“1981年:顶级投资品的特征 投资的核心是比较”

按未来现金流折现法计算出的价值,与市价之间差距最大的投资对象,就是投资者应该买入的目标。这和未来是否有增长,利润是否大起大落,市盈率和市净率是高或者是低,都没有关系。

尽管未来现金流折现法会让我们发现,大部分时候股票都比债券更值得投资,但这个结果并不是恒定的。当计算显示债券是更具吸引力的投资时,我们就应该去投债券。

——摘自《投资研习录》“1992年: 成长与价值不可分 寻找优质是第一位”

1996年伯克希尔股东大会上,一位股东向巴菲特请教:“你不使用更高的贴现率作为风险系数,那你是如何对风险进行调整的呢?”,他的回答如下:

“我们只需要在无风险利率计算出来的折现值基础上,以较大的折扣购买就可以了。如果利率是7%,我们就把它当作折现率来折现——查理说他从来没见我敲过计算器,他没说错——但在理论上,我们是把未来现金流按照7%进行折现,然后在这个折现值基础上给予较大的折扣再买入,以保证我们的安全边际。这很简单,不需要去按计算器。”

——摘自《投资研习录》“1996年:寻找注定赢的公司 好公司也不要买贵”

是不是很眼熟,这其实就是老唐估值法中合理估值、理想买点的出处之一,类似的观点在巴菲特至股东信或者伯克希尔股东大会中出现过N次。只是唐朝把估值方法精简为标准化的数学公式,方便大家理解和实践,同时也防止大家随心所欲的解释和操作,被市场牵着鼻子走。

参考资料

- 本杰明·格雷厄姆/戴维·多德 《证券分析(原书第6版)》

- 杰森·茨威格/罗德尼·沙利文《格雷厄姆精解证券分析》

- 唐朝 《价值投资实战手册(第二辑)》

- 唐朝 《投资研习录:伯克希尔没有秘密》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!

本人80后理工男,前腾讯员工,软件开发工程师。擅长架构设计、网站开发、开源定制、服务运维、数据爬取、项目咨询等领域。如有相关合作意向,烦请私信,保证物美价廉,童叟无欺!