『洋河003』一刀两断的信托理财

实话实说,洋河是抄的唐朝的作业之一,但2023年年度报告出来后,唐朝却决定卖洋河买茅台。当时自己简单判断后,决定不跟,原因有三:①茅台不到买点,按照2026年的合理估值3.5万亿计算,当前最高买价为1400元/股;②茅台股价贵,买入一手就需要17万元;③卖了洋河,没有可选目标,腾讯和古井贡B都到持仓上限。

既然以后不能指望别人说洋河的价值是多少,那么只能自己去学习研究。通过梳理财报数据,发现洋河的投资业务,尤其是其中的信托理财产品对利润的贡献比我原以为的要大。

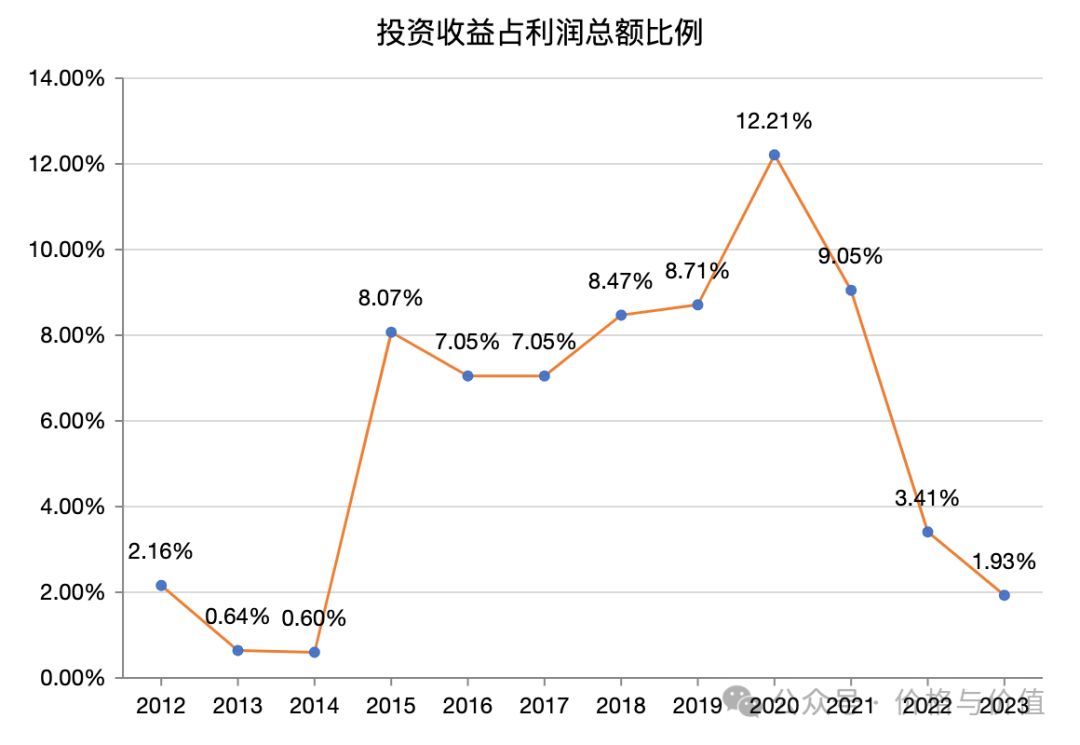

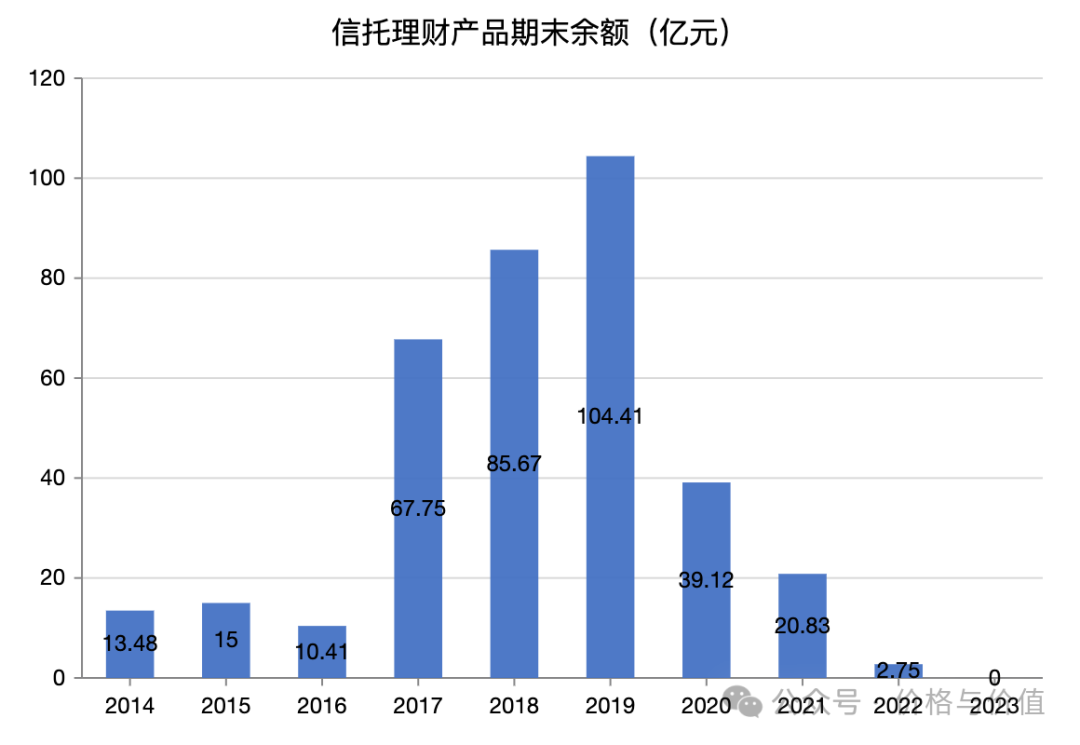

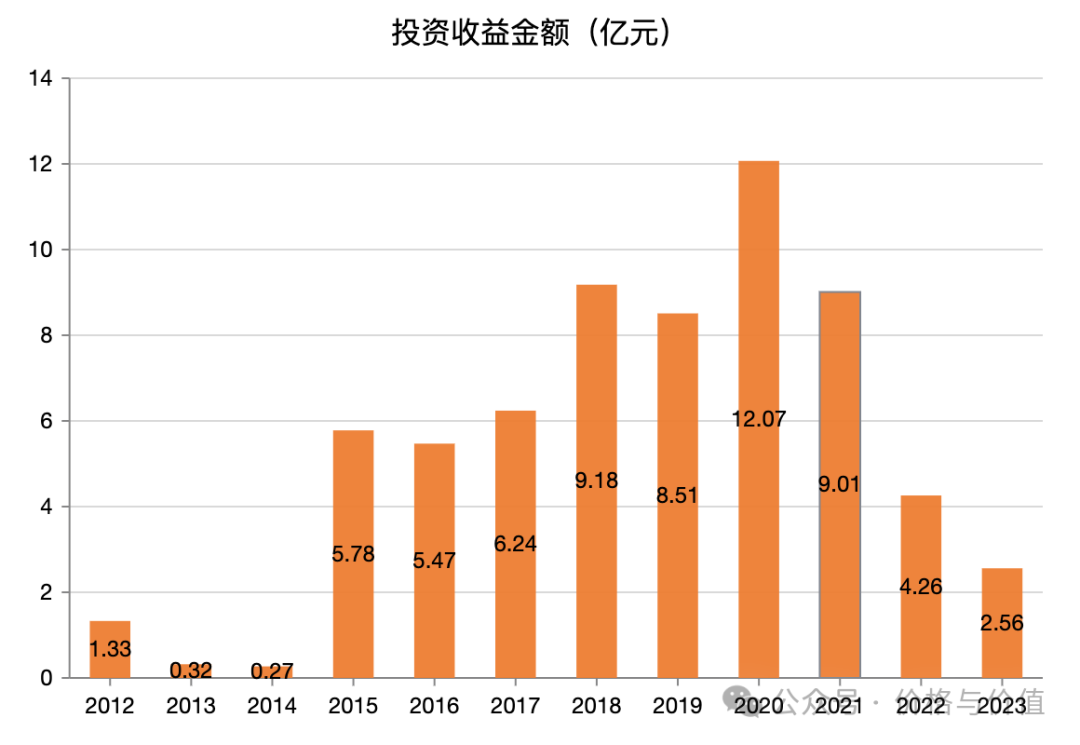

洋河的信托理财产品,主要为房地产类信托,预期年化收益率为5%10%。随着2015年2020年房地产的火热,洋河的信托理财也风生水起,以信托理财为主的投资收益占利润总额的7%~12%。

不过这一切随着房地产开发商在2020年陆续暴雷戛然而止。虽然截止到目前仅1亿左右的本金和收益未收回,但管理层还是停止了信托理财产品的续期和新购,更在2023年4月限制了信托理财产品的最高额度:第二类投资品种的投资额度为不超过上一年经审计净资产的5%。

按照“2023年度业绩网上说明会”中尹总的回答推论,理财收益暂时没有什么期待的了,百亿左右的资金,产生的收益也就3~4亿元。

至目前公司的理财年化收益率一般不低于3%;今后公司将在保证本金安全前提下,遵循市场定价原则,尽可能提高收益率。谢谢!

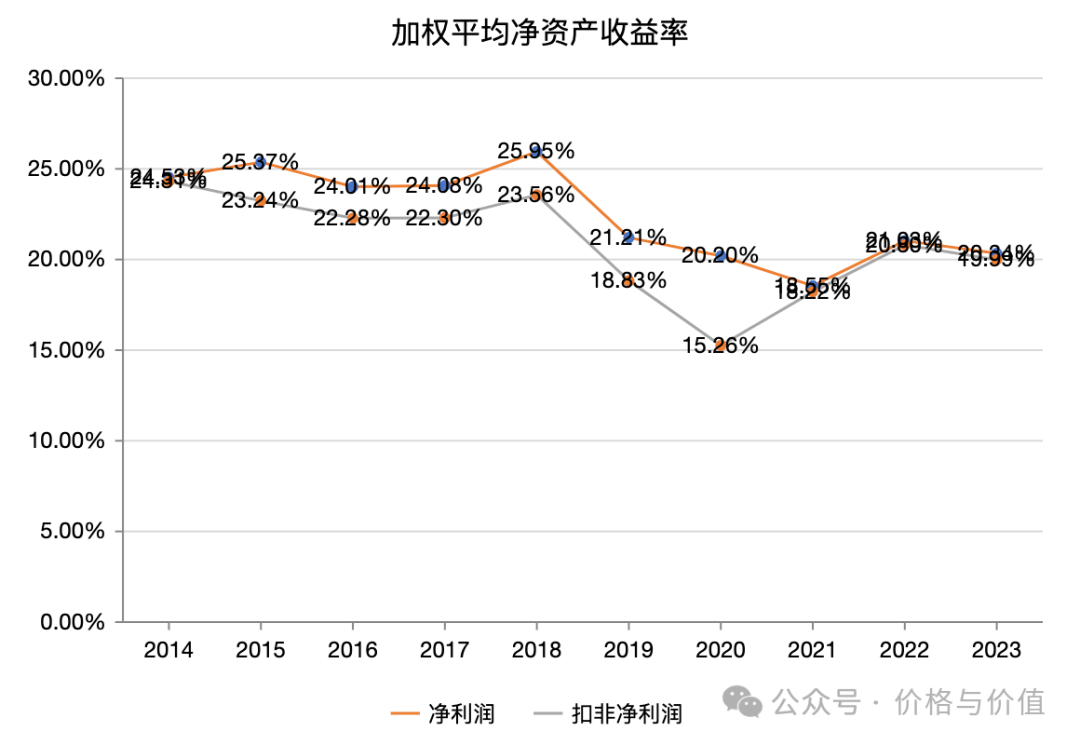

值得欣慰的是,以扣除非经常损益(理财收益为主)的扣非净利润为统计口径,ROE(净资产收益率)从最低点的15%,恢复到目前的20%左右。

参考资料

- 洋河股份2014~2023年年度报告

- 洋河股份:关于授权公司管理层使用自有资金择机购买理财产品的公告

- 洋河股份2023年度业绩网上说明会

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来源 价格与价值!

相关推荐

2024-04-28

『洋河001』“抄作业”的困境

“没有对比就没有伤害”,洋河周五的财报不是一般的烂,被汾酒、老窖、古井贡各种吊打。我当时以为老唐最多不提高估值,但没有想到他昨天发文说准备用洋河换茅台,这还是出乎我意料的! 老唐的换股逻辑主要有两个:①一把手不诚实,明明23年业绩没有完成,却说基本完成 ②茅台的确定性更强,洋河的未来充满变数。 那么问题来了,做为抄作业的我们,是跟老唐一起用茅台换洋河,还是继续坚守洋河? 持仓情况本周腾讯大涨,洋河的持仓比例降低为11%。持有4年,一股未卖,账面浮亏20%。 买卖回顾最初的建仓成本80以下,只是后来逐步加仓,拉高了平均成本。最高217.5元还有买入。 席勒估值我们不考虑领导层的“外交辞令”,也不管预估今年10%以下的增长率(业绩目标和一季报数据),鉴于洋河净利润的不稳定和不确定性,如果使用席勒估值法给当下的洋河估估值,看是否值得持有!(当前市值1500亿) 最高买点为1316亿,1316小于1500,所以不买 最低卖点为2820亿,2820远大于1500,所以不卖 我的选择基于上述理由,我选择持股不动。后续随着自己对洋河的理解,再做去留。 😘麻烦点赞、关注和分享,你的支持...

2024-04-29

『洋河002』70%分红比例,从侧面说明要躺平?

为进一步与投资者共享企业发展成果,公司2023年年度利润分配预案为:拟以现有总股本1,506,445,074股为基数,用未分配利润向全体股东每10股派发现金红利人民币46.60元(含税),共计分配现金7,020,034,044.84元(含税),不送红股、不转增股本。利润分配方案符合《公司章程》中规定的现金分红政策。 这可能算洋河2023年年度报告中不多的亮点之一:每股收益6.65元,而每股分红4.66元,分红比例提高到70%,按照现在的股价,股息率4.86%=4.66/95.86。那么提高分红比例的原因是什么呢?我们来探讨一下。 主营业务放缓高速增长时代已经过去,通过回溯过去的经营数据,预计以后几年主营业务的增速也会降下来了。账上躺着那么多现金(2024年一季报的货币资金为280.45亿),不如回馈给股东们吧!依据如下: 2019~2023的5年间,净利润的年化增长率只有4.30% 2024年经营计划中,明确表示“力争营业收入同比增长5%-10%” 2024年一季报,营业收入同比增长8.03%,净利润同比增长5.02% 证券投资萎缩虽然只有很小一部分...

2024-04-16

【股票002】投资的三要素

何谓“投资”?早在1934年出版的《证券分析》中,格雷厄姆和多德就给出了准确的定义: 投资就是以深入分析为基础,确保本金的安全,并获得适当的回报。 虽然已经过去90年,但个人认为没有比这个更好的定义了。因为两位祖师爷简明扼要的描述出了投资的三个要素:深入分析、安全边际、合理回报。 深入分析深入分析,是投资的基石。 假如有人要卖给你一块石头,你难道不先分析一下再决定买不买:是不是陨石?是不是宝石?是不是金刚石?什么能卖出?卖出时能卖多少? 分析是为了确认价值。如果石头的价值是100块,对手卖你1000块,难道你不应该让他哪里凉快哪里玩去? 安全边际安全边际,是投资的中心思想。 只要是人都可能犯错,只要是未来都会充满不确定,那么应该如何应对不确定性?一方面提高分析的准确性,更重要的是增加安全边际。 安全边际的大小跟确定性负相关:确定性越大,则安全边际可以减小;确定性越小,则安全边际必须足够大。 如果石头的价值是100块,你的出价不能超过80块,甚至50块。如果确定性为0,那么你的出价只能为0。即使未来证实自己错了,只要错的不是非常离谱,安全边际也能保证自己的本金安全。 合理回报合...

2024-04-19

【股票005】选择自己的投资种类

当大家有些闲钱后,如果不投资实业,就会投资一些产品以便保值增值。可是面对种类繁多的存款、基金、债券、股票、衍生品、黄金、房产等,总是感觉错综复杂,不知道该如何选择。那么今天我们从本金要求、专业性、收益、风险方面谈谈适合普罗大众的投资种类,供大家参考(根据当前利率计算,因不是专业人士,仅供参考)。 %1-活期存款就是钱直接在银行卡里,不需要单独办理,也无金额要求。 保本 不波动 年化收益率为0.2%,1万元每天收益0.055元 通知存款在存入款项时不约定存期,但约定支取存款的通知期限(一天、七天)。支取时需提前通知银行,约定支取存款日期和金额方能支取的存款。对最低起存、最低支取和最低留存金额要求较高(5万元)。 保本 不波动 一天通知存款与活期存款基本相同;七天通知存款年化收益率为0.8%,1万元每天收益0.22元 %1~%2定期存款就是我们常说的“死期”,在存入款项时约定存取方式(整存整取、零存整取、整存零取、存本取息)及存期(三个月、六个月、一年、二年、三年、五年)。对起存金额要求非常低(50元)。 保本 不波动 年化收益率1.15%2%(存期越长,利率越高),1万元...

2024-11-12

【股票040】股市财富增长法则——复利

假如我们把投资看做一种职业,那么长期来看(股市短期收益可能异常高),投资比本职工作是难还是易呢?如果投资比较困难,那么你如何保证做得比本职工作做得好;如果投资比较容易,那么你凭什么会挣到比工资高得多的金钱! 或许有朋友要问,那为什么还是有很多大师都通过股市赚到了大量的金钱呢,比如格雷厄姆、巴菲特、芒格、费雪、段永平、林园等?一方面,是幸存者偏差——亏钱的人是不会满世界嚷嚷自己亏钱的;另一方面,每位成功投资者的致富之路都是不可复制的——只能学习借鉴,不能照抄。 不过他们都是通过复利来实现财富梦想的,根据公式“收益=本金×[(1+年化收益率)^年数-1]”,我们就会发现,只有本金、年化收益率、年数三个方面都没有短板时,才能实现投资收益最大化。 本金用于投资股票的本金应该是自由现金,应该是至少3~5年都不会用到的闲置资金,而不能是维持生活的必须资金,也不能是结婚生子的预备资金,更不能是融资借贷的杠杆资金。 动用必须资金买卖股票,可能会降低生活水平;动用预备资金买卖股票,可能会影响家庭和睦;动用杠杆资金买卖股票,可能会导致亏损加倍。 本金不会影响你的投资收益率,但是会影响收益的...

2025-01-26

【股票047】老唐估值法是“空中楼阁”吗?

这两天查了下格雷厄姆和巴菲特的原著或原视频,巴菲特从没这么说过“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”;格雷姆也从来没有说过“无风险收益率两倍 或者 股票达到某个收益率可以与债券的确定性进行抵消”。 这是热心网友边际空间在 深度解析老唐估值法:理想买点 一文下的留言,并且他也私信这样阐述的原因:如果格雷厄姆和巴菲特没有表达过类似的观点,那么怎能算是站在巨人的肩上,老唐估值法不就成为“空中楼阁”了吗? 股票是一种特殊债券 “债券持有人对本金和利息拥有固定而优先的索取权利;股东则需要承担主要的风险并享有股份所有权带来的利润。因此,债券具有更高的安全性,而股票则有更大的机会获取投机收益,以抵消其承担的高风险。”——摘自《证券分析(原书第6版)》第05章“证券的分类” 在《证券分析》中,格雷厄姆指出可以通过一套科学的分析和实践,来实现远超债券收益率及媲美债券安全性的投资方法:①投资而不是投机;②科学的财务分析;③充分分散化持仓;④预留安全边际。 1952年,格雷厄姆在题为《探寻证券分析的科学性》的文章中,更是直言表达“股票本质上可以看作价值被低估的一种债券”...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。