【股票061】50年288倍,胜率、复利缺一不可!

假如从某天开始,你一觉醒来,发现面前有两个只能二选一的按钮: 按钮A(随机漫步的傻瓜):每天,你最多可以按一次。按下后,你当日的交易可能涨,可能跌,也可能不涨不跌。每天的收益在-10%至10%之间随机波动。 按钮B(静默成长的智者):一年,你只被允许按一次。按下后,你这次交易八成机会盈利20%,但也有两成的可能亏损20%。但是,只能等待一年后才知道结果! 你的本金是10000元,手续费是微不足道的万分之一,你会选哪个按钮? 在急功近利的时代,我们当中的绝大多数人会选择A。因为“行动”给人以“掌控感”的幻觉——我们无法忍受看似无所作为的等待,并且渴望频繁的反馈刺激。然而,10000次的模拟结果,像一盆冰水浇醒了这场自以为是的幻觉! 财富的杀手如果选择了“随机漫步的傻瓜”按钮,按照十年的投资期限,我们对比下每年48(一周一次)、96(一周两次)、144(一周三次)、192(一周四次)、240(一日一次)次交易的累计收益情况,结果是显而易见的: 每年交易48次,资金均值从10000元磨损至9674元,盈利概率仅25.6%。 随着交易越发频繁,资金以更快的速度蒸发。每年交易240次...

『腾讯019』2025三季报:AI驱动多业务增长,706亿净利再创新高

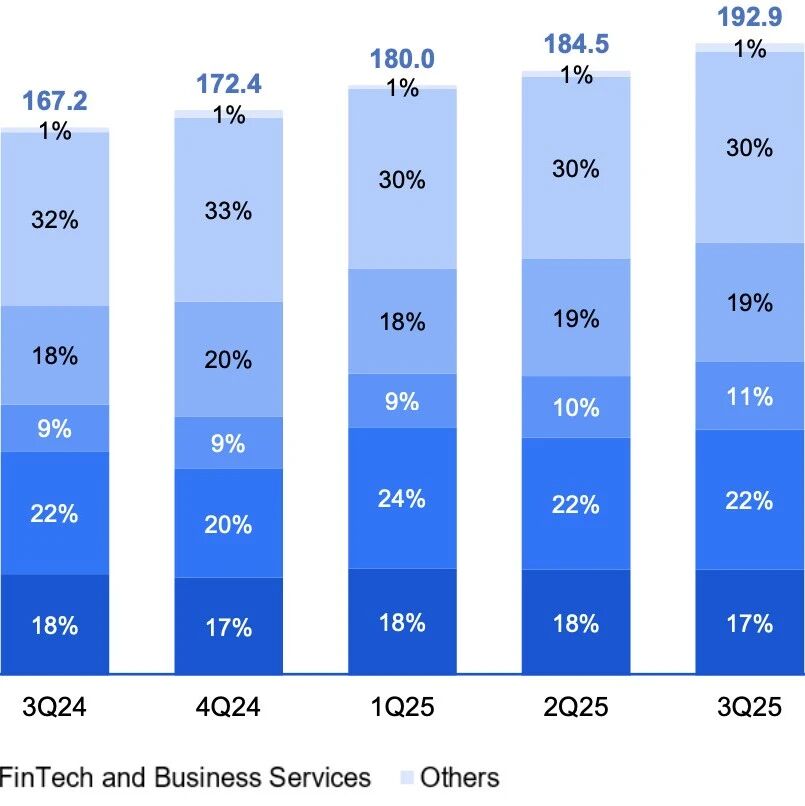

11月13日,腾讯控股发布2025年第三季度财报,1929亿元的营收与706亿元的归母净利再次超出市场预期。尽管宏观经济环境复杂多变,腾讯控股依然凭借多元化的业务布局和持续的技术投入,交出了一份令人满意的答卷。 财务摘要 总收入为1929亿元,同比增长15%。 毛利为1088亿元,同比增长22%。 非国际财务报告准则下的利润情况: 经营利润为726亿元,同比增长18%;经营利润率由去年的37%上升至38%。 净利润为728亿元,同比增长19%。 归母净利润为706亿元,同比增长18%。 资本开支为130亿元,同比减少24%。 自由现金流为585亿元,同比持平。 现金总额为4933亿元,同比增长16%;现金净额1024亿元, 同比增长7%。 增值服务增值服务的收入同比增长16%至959亿元;毛利同比增长23%至586亿元。由于若干自研高毛利率游戏的贡献增加,增值服务的毛利率由去年同期的57%提升至61%。 本土市场:收入428亿元(+15%)——《三角洲行动》上线后稳居行业流水前三;长线运营的《王者荣耀》《和平精英》持续贡献稳定收入。 国际市场:收入208亿元(+43%)...

【股票060】巴菲特的谢幕箴言:合作、运气、价值、时间与成长

周一(11月10日),伯克希尔-哈撒韦公司发布了沃伦·巴菲特最新的捐赠决定以及一封被视作“谢幕信”的信件。 这位95岁的投资大师宣布,将不再撰写伯克希尔的年度报告,也不会在年度股东大会上长篇大论。“正如英国人所说,我要‘安静辞职’了。”巴菲特在信的开头写道,语气中带着他标志性的幽默与平静。 信的内容不算太长,但是干货依旧满满,我只挑几个自己兴趣深厚、感触颇深的内容聊一聊。如果想拜读原文,请自行查找。 有分歧,无争吵 六十多年来,他是我最好的老师和“兄长”。我们意见有分歧,但从不吵架。 查理·芒格,是陪伴了巴菲特64年的挚友。在长达半个多世纪的相处中,他们二人互为老师,互为朋友,互为亲人。 “我们意见有分歧,但从不吵架”这句话,是巴菲特对一段伟大合作关系最精炼、最传神的总结。它描绘了一种成熟的合作范式:以绝对的信任为基础,以纯粹的理性为工具,以共同的目标为导向。这不仅是他们个人友谊的保鲜剂,更是伯克希尔-哈撒韦这座商业帝国稳健航行的压舱石。 真正强大的关系,不是没有分歧,而是能够优雅地驾驭分歧——把分歧当作一个需要共同解决的问题,而不是一场战争。 始于运气,终于责任 幸运女神极...

【股票059】放弃“暴富”幻想,追求“大概赢”现实

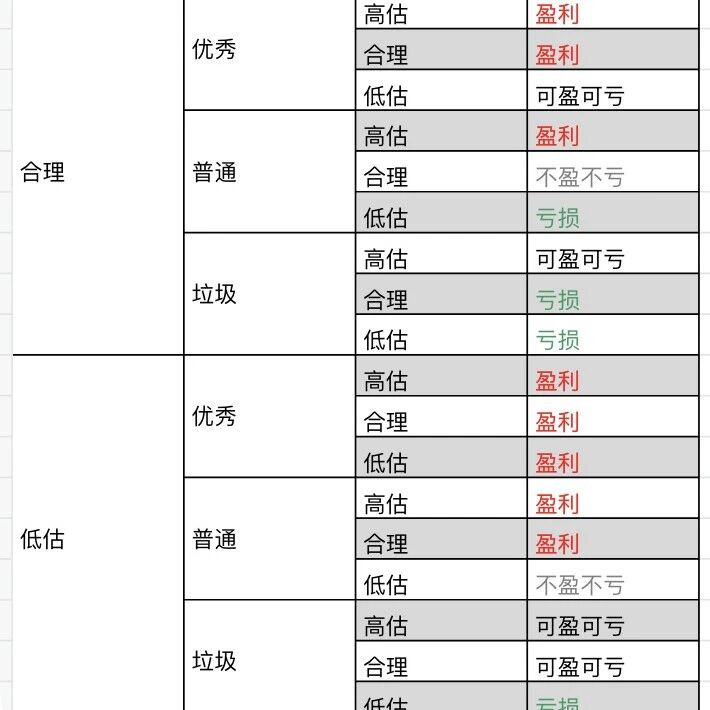

面对5400多家A股上市公司,股票参与者们常常感到眼花缭乱、熙熙攘攘——有的上涨,有的下跌;有的市盈过百,有的市盈个位;有的垃圾,有的优秀…… 市场上永远不缺少机会,但如何在这些机会中做出聪明的选择,却是一门值得深究的学问。我希望能找到一种“大概率赢”的常胜策略,而不是依靠运气在市场中进行“互掏腰包”的零和博弈! 如果我们将上市公司划分为优秀、普通和垃圾三大评级,同时将它们的市场定价划分为高估、合理和低估三种状态,再结合买入和卖出的不同时机,理论上可以组合出81种不同的投资策略。 选择高估、合理还是低估?为了便于理解,我们先不考虑买入时的企业评级,只是推演下不同估值水平下的买入对最终盈利的影响。在不影响结论的情况下,需要做出如下的假设和解释: 卖出时企业评级标准——持有期间每股收益(EPS)正增长是“优秀”级;零增长是“普通”级;负增长则是“垃圾”级。 买入和卖出时的高估、合理和低估状态分别对应50、25、12.5倍滚动市盈率。 不考虑“分转送”。 结果非常清晰明了,我们就会发现存在如下事实: 高估买入,亏多盈少;合理买入,盈亏各半;低估买入,盈多亏少。 优秀企业的盈利概率...

【股票058】三分钟教你判断ROE是否虚高?

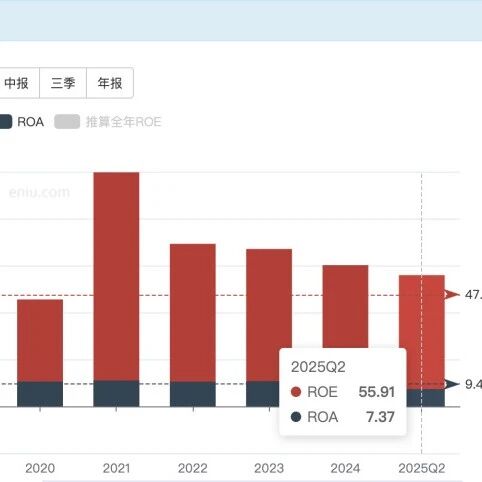

在【股票057】5435只A股,仅78只符合选股标准一文中,我们找到了“市盈率介于0-33之间;非银行股;非保险股;非证券股;非农牧饲渔股;ROE连续5年大于15%;上市天数大于5年”的78只A股。 按照5年ROE均值倒序,排名第一的是重庆啤酒,而且ROE高得离谱,平均值是68.34%,峰值是99.69%——意味着每1元净资产就能挣到1元的净利润。 稍微有些商业常识,或者多读几份财报,就会发现这既不科学,也不现实!ROE的计算公式很简单:净资产收益率(ROE)=净利润÷净资产。利用小学三年级的知识就可以知道,要想使ROE增大,要么增加净利润,要么减少净资产。 排除虚增净利润、隐藏净资产等弄虚作假的手段,是不是可以合法合规地推高ROE?下面我们就通过几份财报来看看针对ROE指标,可以作妖的方法有哪些? 超高财务杠杆2020年嘉士伯资产注入后,重庆啤酒总资产大幅增加,但净资产增长有限,导致权益乘数激增。2025年6月30日,重庆啤酒的负债率约72.30%,权益乘数约为3.61倍(1÷(1-72.30%))。 高杠杆是把双刃剑,一方面成倍放大了净资产的收益能力,另...

【股票057】5435只A股,仅78只符合选股标准

在股票投资过程中,建立科学的选股标准是获得长期稳定收益的基础。通过对“唐书房”的学习,我构建了一个完整的筛选体系,可以帮助我们识别出,那些既优质又便宜的投资标的。当然,能不能买入,能投多少资金,还需要进一步的分析研究! 上市至少3至5年上市至少3至5年是基础门槛。这个条件的核心逻辑在于,企业需要经历完整的经济周期考验,必经时间是检验公司质量的试金石。 一方面,企业为了满足IPO门槛,会对前后几年的财务进行美化,甚至造假;另一方面,一个新上市公司通常需要3-5年时间才能展现出真实的经营能力。 暴风集团上市初期备受追捧,但由于缺乏足够的历史检验,投资者难以识别其商业模式的根本缺陷。上市不足三年,公司就出现严重问题;不足五年,黯然退市。 财报审计意见必须为标准无保留财报审计意见必须为标准无保留是财务质量的“通行证”。标准无保留意见都可能存在没有被审计机构发现的财务造假,更不要说其他级别的审计意见了! 2018年,审计机构对康美药业的财务报表出具了保留意见,明确指出公司存在巨额资金往来不一致等问题。这一信号本应该引起投资者警惕,但很多人忽视了这一危险信号。结果2019年爆出了300亿...

【股票056】三天暴跌90%!“黑蛋”泡沫给投资者的警示

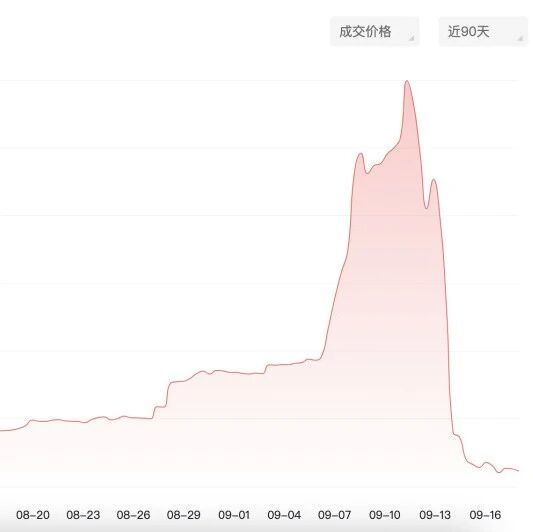

最近,游戏圈最火热的事件莫过于 “黑蛋”事件 ——相关话题也在贴吧引起了大量讨论。更是在9月16日冲上贴吧热搜第一,当时的实时讨论量超过200万! 虽然我不懂游戏,但是从金融投资方面聊一聊还是可以的,希望能给大家带来一些感触和思考! 黑蛋泡沫“黑蛋”事件的主角,是CSGO(反恐精英:全球攻势)游戏中Evil Geniuses战队在2021年斯德哥尔摩锦标赛夺冠后推出的一款全息贴纸,因外观形似一颗黑色的蛋,所以被广大游戏玩家戏称为“黑蛋”。 CSGO中道具有磨损值(0-1),即便同类道具,每件道具也是唯一的,所以每件都有稀缺性。并且道具允许买卖,于是有了市场,有了价格,也有了波动。 “黑蛋”贴纸在2021年刚推出时的价格仅1元左右,2025年7、8月份,价格稳步上涨,来到了百元以上。 然而进入9月后,“黑蛋”贴纸的价格突然迎来疯狂暴涨,月内涨幅近十倍。更是在9月12日达到3000多元的历史高点。随后的剧情,大家可能也都猜到了——疯狂暴跌,三天下跌了90%多! 大批中途入场的用户,血本无归。而许多使用信用卡、消费贷款等杠杆资金的用户,更是雪上加霜,不但要归还借款本金,还要额外承担高...

『分众003』2025年估值测算与买卖计划

广告行业具有明显的顺周期特性,经济好坏会直接影响广告主预算——经济繁荣时,企业预算充足,广告投放增加;经济承压时,企业首先削减营销预算。 虽然作为分众传媒中国最大的梯媒平台,但是也逃脱不了行业规律,宏观经济冷暖会直接影响其业绩表现。所以我们要把过去10年的平均净利润当做下一年的净利润,以此来平滑经济周期对估值的影响。 着重重申一下,投资分众传媒、陕西煤业、盐湖股份等这类“强周期性”企业,不是预计未来企业会有多么大的成长空间,而是只赚市盈率升高带来的投资收益,EPS增长只能算是意外之财! 2015~2024年净利润分众传媒2015年至2024年的净利润波动较大,最高达到60.63亿元,而最低只有18.75亿元,平均为44.38亿元。 合理市盈率当前的无风险收益率为3%4%,对应市盈率为33倍25倍。行业规模限制利润上限,并且属于强周期企业,因此,合理市盈率保守地选择25倍。 老唐估值法首先,企业必须满足三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入) 其次,反正也无法较为准确地预测周期股三年后的净利润,于是“老唐估值法”不再关心三年后的净利润,而是把前N年平均...

【股票055】如何避免被牛市“收割”?

股票市场里,最常听到的一句话大概是:“等牛市来了,什么都好说!”许多投资者将改变财务状况的希望寄托于市场大涨,认为牛市能解决所有问题,但现实果真如此吗? 指望牛市挣钱的人,往往最终挣不到钱——这看似矛盾,却是市场反复验证过的真相。 牛市幻觉!牛市阶段,情绪高涨,资金涌入,即便投资策略粗糙,也可能短期获利。但这种依赖市场行情、而非自身判断的盈利,存在明显脆弱性:你无法预测牛市何时来、何时走,更无法控制其节奏! 更重要的是,牛市往往掩盖了许多投资能力的缺陷。就像巴菲特所说:“只有当潮水退去,才知道谁在裸泳!” 牛市中,几乎所有的决策都能被上涨的市场背书,即便无畏追高、盲目跟风,也可能短期获益。但是这种“能力错觉”极为危险——它让许多人误以为自己的投资策略有效,而忽略了其中巨大风险。一旦市场转向,这类投资者最易遭受毁灭性打击。 指望牛市挣钱,也反映了一种被动的投资心态:等待外部环境变化来“拯救”自己的财务状况,而非主动学习、调整策略、建立系统。 投资成功的关键,并不在于预测市场走势,而在于构建一套稳健、可持续的系统,包括资产配置、风险控制、长期视角等。 牛市之后必有熊市,高涨之后常伴回...

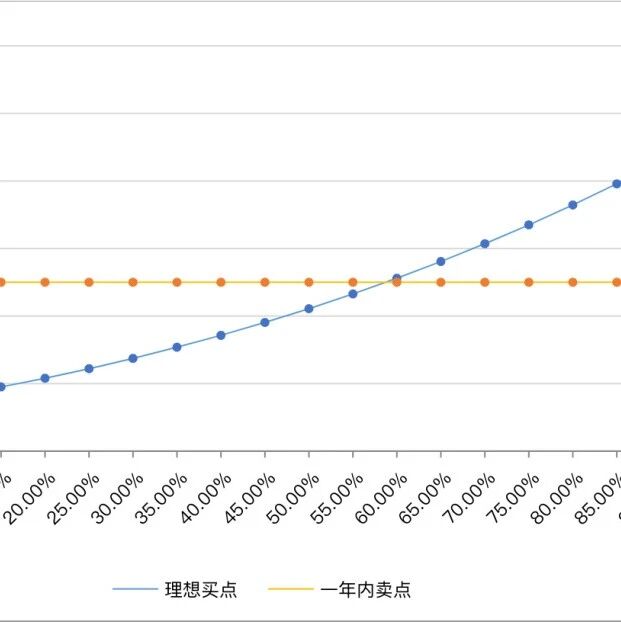

【股票054】老唐估值法在高增长下的局限性:买点反超卖点

在使用“老唐估值法”对泡泡玛特进行估值时,我遇到了一个棘手的问题——如果未来三年的净利润增速设置较高,就会导致“理想买点”与“一年内卖点”的差值很小,甚至产生“一年内卖点”超过“理想买点”的情况。 但是我们都知道,只有理想买点低于一年内卖点,才能执行“买点买入,卖点卖出”的买卖策略;只有理想买点在一年内卖点的50%以下,才能达到“三年100%,年化26%”的预期收益。 我以前写过那么多深度解析“老唐估值法”的文章,但是从未考虑过这种异常情况。那么现在就来讨论下我对该问题思考与总结! 买点与卖点假设某企业当年净利润100亿元,合理市盈率为25倍,未来三年年化增长率为g,则随着g的增加,理想买点逐渐靠近一年内卖点,直至某个阈值后反超一年内卖点。 根据如下的推导方法,不同合理市盈率下对应的增速阈值为: 合理市盈率20倍,年化增速阈值71.00% 合理市盈率25倍,年化增速阈值58.74% 合理市盈率30倍,年化增速阈值49.38% 合理市盈率35倍,年化增速阈值41.90% 合理市盈率40倍,年化增速阈值35.72% 合理市盈率45倍,年化增速阈值30.50% 合理市盈率50倍,年...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。