『腾讯007』Prosus持续性减持的回顾与展望

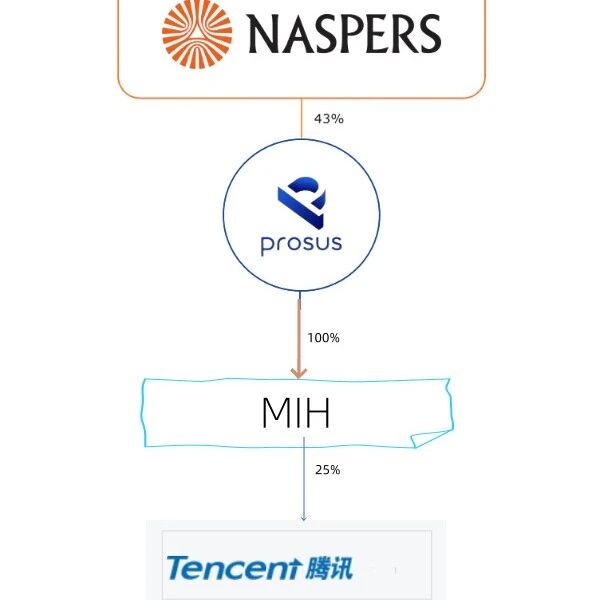

2022年6月27日,腾讯控股的第一大股东MIH Internet Holdings B.V.(简称MIH)的母公司Prosus N.V.(简称Prosus)宣布将在二级市场有序地进行减持,所得资金用于向Prosus及Naspers Limited(Prosus的控股股东,简称Naspers)各自的公众股东开始进行一项长期、开放式的回购计划。 消息一出,一片哗然。因为Prosus在2021年4月减持1.92亿股后,承诺至少未来三年将不会进一步减持股份。然而才过去仅仅一年,Prosus不仅要减持,还要持续性减持。使得腾讯控股本来已经腰斩的股价雪上加霜,并在随后的4个月内继续腰斩,跌至5年内最低点。 股权关系MIH由Naspers透过非全资附属公司Prosus控制,MIH为Prosus的全资附属公司。截止到2024年3月31日,腾讯控股、MIH、Prosus、Naspers的股权关系如下: 减持原因长期以来,同样属于上市公司的Prosus、Naspers,但二者的市场价值与其净资产之间存在较大折扣。换句话说,就是其市净率(PB)低于1,常年徘徊在0.5左右。 比如按当前公允价值计...

『洋河005』手工班获得权威年份认证

7月26日,洋河股份的梦之蓝手工班成为首家获得“中国酒业协会”授权、由第三方监管机构“方圆标志认证集团有限公司”权威认证的中国高端年份白酒(证书编号:CQM24NFJ000002)。这也标志着每一瓶手工班,都有权威认证机构的背书,避免像古井贡酒的“年份原浆”那样频繁陷入“假年份酒”的风波。 古井贡·年份原浆自从2016年古井贡酒的“年份原浆”商标通过核准后,“年份原浆”系列(“古5”、“古8”和“古20”)一直充满争议,多次被指控涉嫌虚假宣传。因为其标签上的数字被指控者认为会误导消费者——以为这些数字代表酒的实际年份。古井贡酒官方也多次明确声明这些数字并不代表年份,只是作为商标和产品名称的一部分,这一点在之前的法律争议中已经得到确认。 根据古井贡酒的2023年年报,“年份原浆”系列的营业收入为154.17亿元,不仅占到全年营业收入的78.5%,其毛利率更是高达85.65%。 手工班简介梦之蓝手工班是洋河股份推出的高端白酒系列,它以非遗手工酿造技艺为特色,由中国酿酒大师和中国首席品酒师领衔,以及拥有20年工龄的老匠人们共同制作。 这些老匠人坚守国家级非遗“洋河酒酿造技艺”,经过1...

『腾讯006』一文看透股权架构——VIE

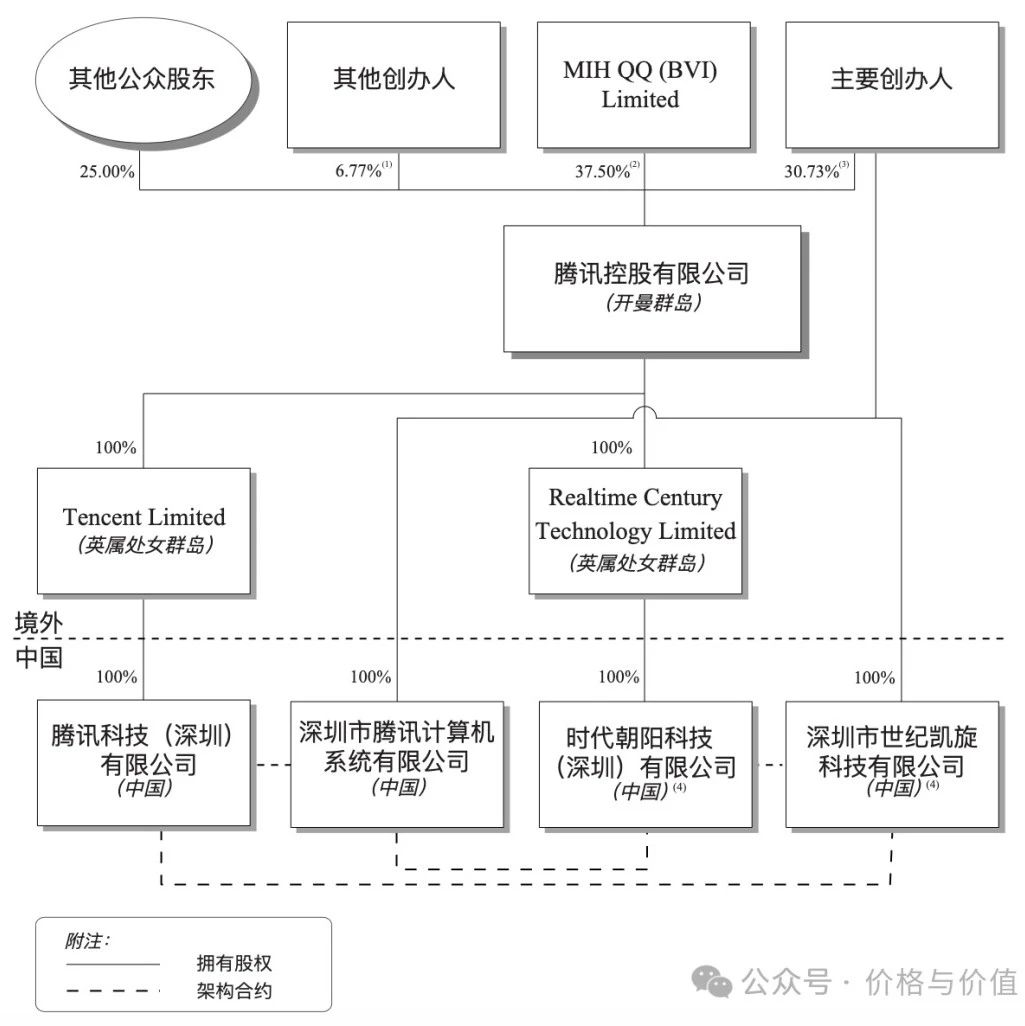

VIE(variable interest entity),即可变利益实体,又称“协议控制”,是指外国投资者通过一系列协议安排控制境内运营实体,无须收购境内运营实体股权而取得境内运营实体经济利益的一种投资结构。VIE架构通常用于外国投资者投资中国限制或禁止外商投资领域的运营实体,也是该境内运营实体实现境外上市常采用的一种投资架构。 架构角色 境外特殊目的公司(SPV):由外资和境内居民(创始人/团队)控制的境外公司,通常注册在开曼群岛、英属维尔京群岛、英属处女群岛等离岸金融中心,作为未来上市或融资的主体。 外商投资企业(WFOE):由SPV在境内设立的外商独资企业,它通过与境内运营实体签订一系列合同协议,来控制后者的经营活动和财务。 境内运营实体(DOE):由境内居民(创始人/团队)控制,实际在境内进行商业活动的独资企业。 控制方式通过外商投资企业(WFOE)与境内运营实体(DOE)签订的一系列合同协议,WFOE可以获得对境内运营实体的经营控制权,包括投票权、优先购买权等,同时DOE会将其利润以服务费用、知识产权使用费等形式转移给WFOE,最终实现利润流...

『腾讯005』必知必会的港股回购规则

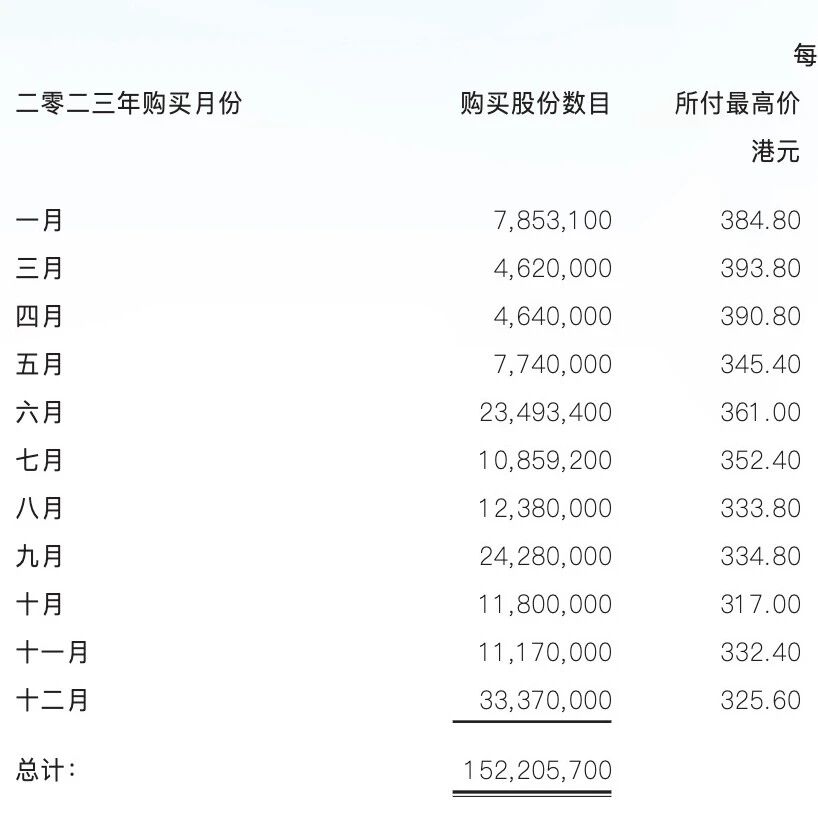

每当腾讯控股下跌或没有回购公告时,很多朋友就会产生很多疑问:操盘手是不是睡着了?腾讯是不是没钱回购了? 其实香港证监会及香港交易所对于股份回购是有清晰而明确规定的,包括但不限于回购条件、买卖限制、呈报规定、处理股份,只是很多人没有过多关注过。那么我们今天就聊聊关于腾讯回购的一些事情。 重点条款以下只列出了个人认为值得关注的条款,详情及原文请参照:https://cn-rules.hkex.com.hk/sites/default/files/net_file_store/HKEXCN_SC_5390_VER37644.pdf 10.06(2)(a) 如购买价较股份之前5个交易日在本交易所的平均收市价高出5%或5%以上,发行人不得在本交易所购回其股份; 2024年5月16日,腾讯控股理论上应该但实际并未进行回购,原因就是此项规则。前5个交易日平均收盘价格为372.44港元,于是回购价格应该低于391.062,但是回购当日的最低价格为394.60港元。 10.06(2)(e) 发行人在得悉内幕消息后,不得在本交易所购回其股份,直至有关消息已公开为止。尤其是,发行人不得在以下较早日...

【股票029】无风险收益率的深度解析

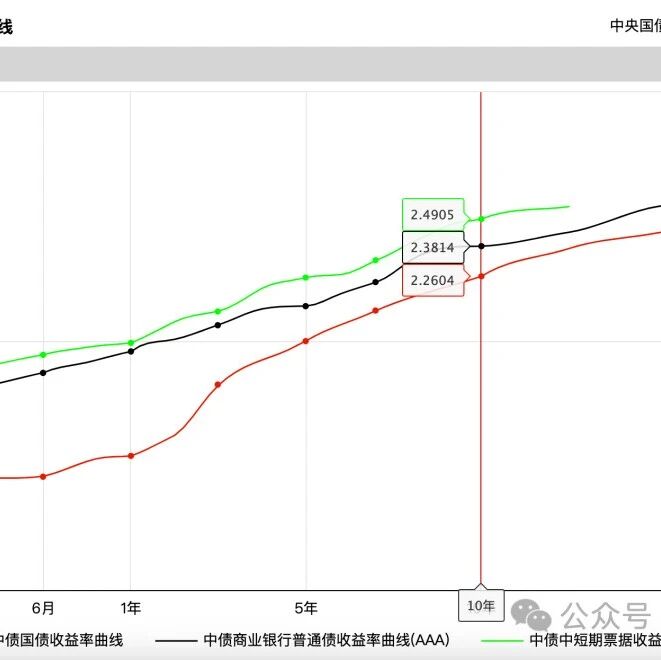

最近很多朋友的留言都是关于老唐估值法中的无风险收益率取值问题,本来想一一回复,不过总感觉一两句话说不清楚,那么我今天就冒昧地统一解答下。由于是非专业人士,不敢说100%准确,只能尽量接近事实。 什么是无风险收益率?无风险收益率是指将资金投资于一个几乎没有风险的投资对象所能得到的收益率。通常用作衡量其他投资风险和收益的基准。注意是“几乎没有风险”,只是指风险极低,可以忽略不计,而不是完全没有风险。 无风险收益的投资对象包括但不限于存款、货币基金、国债(国家政府债券)、地方债(地方政府债券)、低风险理财产品、AAA级企业债券。 哪里可以查到无风险收益率?每种投资对象的收益率是不一样的,因此无风险收益率应该是所有无风险投资对象的收益率较高值区间,而不是一个固定值。 也没有任何地方可以查到实时的无风险收益率,因为每个投资者的风险偏好和投资期限不一样,所以选用的无风险收益率是略有不同的。 通常可以把国债收益率当做无风险收益率:短期投资可以使用1年、3年期国债;长期投资可以使用5年、10年期国债。取值可以参考国债及其他债券收益率曲线——https://www.cbirc.gov.cn/cn/...

【股票028】对老唐估值法的一些疑惑和思考

在《老唐估值法的推导过程》发表后,很多朋友对老唐估值法也给出了自己的看法和意见,我觉得都是非常独特的思考,感谢大家的和善留言!🌹 我自己是老唐估值法的既得利益者,对唐朝没有任何偏见,只有感激和钦佩。只是对唐朝和老唐估值法的一些疑惑和思考,不一定对,因为投资从来不像 1+1=2 那么清晰明了。 唐朝倾向于持有股票,而不是现金;倾向于尽快把类现金资产换成股权,并且尽量不把股权换成类现金资产。无论是估值时对企业的乐观预期,还是在买点之上仍然继续买入,都是对这种思想的体现。 乐观预期唐朝在给茅台股份、腾讯控股估值时,假定未来三年的净利润年化增长率为20%,无风险市盈率为30倍,自由现金流为净利润。那么由买点计算公式理想买点=三年后合理估值×50%得到的理想买入价格对应静态市盈率是25.92,计算过程如下: $25.92 = \frac{NI_0\times1.2^3\times30\times0.5}{NI_0}$ 按照公式预期收益率=1÷市盈率计算,此时预期收益率只有3.86%,介于当前无风险收益率(3%~4%)的之间。 由于股票要比无风险资产的风险高得多,我...

【股票037】对“老唐估值法”进一步的疑惑和思考

实践老唐估值法的过程中,你是不是也会产生下列不怎么舒服的体验? 买入价格过高,常常在半山腰就到达单股持仓上限,导致出现更低价格时只能干瞪眼 卖出价格过高,在过山车上呆坐不动,导致心理压力巨大,总觉得错过了一次次的下车机会 未来净利润的预测值容错率较低,一旦确认自己错了,会非常被动 于是在《对老唐估值法的一些疑惑和思考》一文的基础上,经过这段时间的阅读、交流、思考后,对该估值方法有了进一步的疑惑和思考。 估值演示为了便于验证,我们假设有一家上市公司“Price & Value Ltd.”(简称 PVL),该公司2020年的净利润为100亿元,总股本10亿股,负债率几乎为零,并且符合“三大前提”。计算过程中的相关参数如下: 无风险收益率3%~4% 预计未来三年的净利润年化增长率20% 合理市盈率30倍 在使用老唐估值法后,得到的相关结果如下: 三年后净利润172.8亿元(100×1.2^3) 三年后合理估值5184亿元(172.8×30) 理想买点2592亿元(5184×50%),折合每股259.2元(2592÷10),对应市盈率25.92倍(2592÷100) 一...

【股票027】为什么不提倡“抄作业”?

虽然老唐估值法是对自由现金流折现法的一种简化处理,但是在条件相同的情况下,老唐估值法得到的内在价值要比自由现金流折现法至少高出10%。详细论证请参考《老唐估值法的推导过程》。 唐朝估值偏高的原因是他更倾向于持有股票,而不是现金;倾向于尽快把类现金资产换成股权,并且尽量不把股权换成类现金资产。 一方面,他认为股票是最好的一种资产,而现金是100%确定亏损的资产;另一方面,成长是最好的护城河,他愿意以较高的价格购入一家优质企业的股权。 唐朝认为自己将在股市一直扮演“净买入者”的角色,而不是通过股票盈利来支撑生活。因此他投入股市的资金不是融资、借贷的杠杆资金,也不是5年内会使用的自由资金,更会预留出至少2年的生活开支,况且他的公众号、图书、房产还会源源不断地产生现金流入。那么抄作业的你,是否有这么雄厚的净资产和充沛的现金流入? 唐朝在股价达到买点后,倾向于尽快买满该股票的持仓上限;然后在有资金的情况下,小跌少买,大跌多买,直至再次达到该股票的持仓上限;最后呆坐不动。例如在投资腾讯控股的过程中,最早是2017年1月以197.3买入2%观察仓位,最后是2022年10月12日以均价249买入...

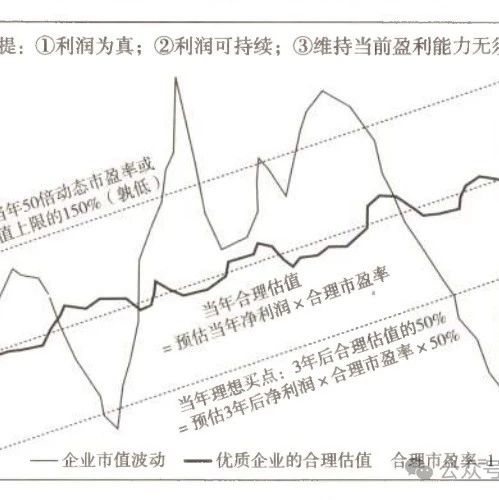

【股票026】老唐估值法的推导过程

读过唐朝出版的书籍或关注过“唐书房”的朋友都知道,他将自己的投资实战体系总结提炼为老唐估值法。使用该方法对普通股估值时,有且只有一个未知变量——三年后的净利润,而针对周期股时,连这一个未知变量也不需要。 唐朝不止一次明确说明过——老唐估值法是对自由现金流折现法的一种简化处理。那么我们来探索下由自由现金流折现法到老唐估值法的推导过程。 老唐估值法运用老唐估值法必须符合三大前提:①利润为真;②利润可持续;③维持当前盈利能力不需要大量资本投入。这是硬性要求,也是筛选出优质企业的必要过程。 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第2条是买入、卖出价位的计算方法,可以根据自己的投资风险偏好进行调整,不过需要注意的是:买点定的太低,可能买不进来;买点定的太高,可能会卖不出去。 第3条是持股策略,要求投资者忽略市场波动,非常考验投资者的耐心和承受能力,因为在卖出前的持仓市值会起起伏伏,犹如乘...

『洋河004』2023年自由现金流分析

快速估算自由现金流的计算公式为:经营活动产生的现金流量净额 - 购建固定资产、无形资产和其他长期资产支付的现金。 洋河股份2023年净利润100.21亿,自由现金流为52.18亿(61.30 - 11.12),自由现金流与净利润的比值为50.07%。 如果自由现金流较低,要么是“经营活动产生的现金流量净额”较少,要么是“购建固定资产、无形资产和其他长期资产支付的现金”较多,或者两种情况同时存在。 经营活动产生的现金流量净额2023年经营活动产生的现金流量净额61.30亿,净利润100.21亿,比值为61.17%。年报给出的两者存在重大差异的原因是:主要是合同负债的减少,致使经营性应付项目的减少金额较大所致。 下表是采用间接法将净利润调节为经营活动产生的现金流量净额的计算过程,可以发现减少现金流量净额最多的项目依次是经营性应付项目的减少、存货的增加、投资收益。 经营性应付项目 经营性应付项目包括应付账款、应付票据、合同负债、应付职工薪酬、应交税费、长期应付款和其他应付款中与经营活动有关的部分,以及应付的增值税进项税额等。 经营性应付项目的增加,就是本年度额外拖欠了应该支付的经营...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。

![[总结2025]跑赢指数,但操作全是“败笔”](/images/sz_mmbiz_jpg/U3ouvtBkETqUzBibIahdr96BVV1tQvrhq9QlbhB3EfpS4l1iaFUwweAqUHoTwXxFsqXv5iaQd6e8VeUu33dW0snhg/0.jpeg)

![[总结2025]在不确定的世界里,阅读是确定的事](/images/sz_mmbiz_jpg/U3ouvtBkETr1ttbQsiaqiaVfjiaR4X3SSAVrwWTSsam5g7hCTF3sUXbndWhctQJGBIqqWe5eickxKZODAYCuwUrcBA/0.jpeg)