『腾讯013』500港元只是起点,而不是终点

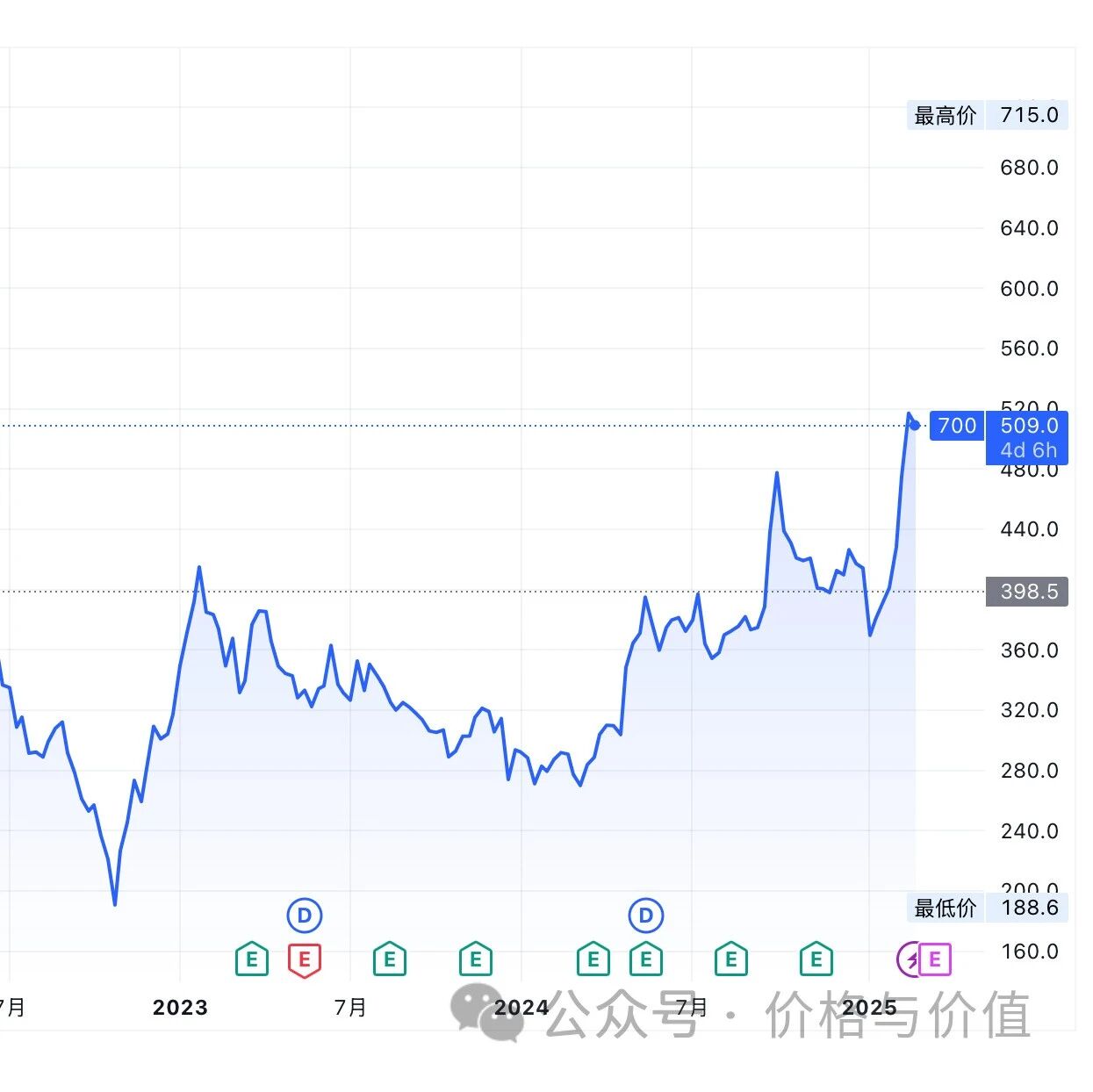

彷佛一夜之间,整个市场对腾讯控股的看法来了180°大转弯——股价在2021年~2022年从750港元一口气跌到200港元,跌幅70%以上;而最近一个半月就从365港元火箭般上涨到当前的500港元以上,涨幅40%左右。那么,相对于腾讯控股的内在价值来说,目前高达500港元的股价是高估、低估还是合理呢? 估值范围虽然2024年全年业绩还未公布,但是我在三季报出来后做出了如下预测: 第四季度盈利增速进一步放缓,实现常态化增长——收入同比增长7±1%至1660.60±15.52亿元,净利润同比增长20±5%至512.17±21.34亿元。于是2024年全年业绩为营业收入6500±100亿元,净利润2200±50亿元,自由现金流2000±50亿元。 以2024年为起点,预计20252027年的净利润年化增长率是20%,则20252027年的净利润依次为2640、3168、3800亿元。 目前合理市盈率范围为25~33倍,于是根据“老唐估值法”可以计算出腾讯控股的内在价值范围如下: 估值下限 三年后合理估值:95040亿元 = (2200×1.20^3)×25 理想买点:4...

『腾讯012』全面拥抱DeepSeek,向智能化业务转型

2月8日,腾讯云上线DeepSeek-R1及V3原版模型的API并支持联网搜索 2月12日,腾讯云开发简化小程序接入DeepSeek流程 2月13日,腾讯元宝App接入DeepSeek-R1模型 2月15日,微信搜一搜灰度测试接入DeepSeek-R1模型 2月16日,腾讯官方确认多产品线接入DeepSeek 2月17日,腾讯文档正式接入DeepSeek-R1模型 凭借完善的网络设施、顶级的硬件设备、海量的原始数据及丰富的技术储备,腾讯部署的DeepSeek必定是更快、更强的“满血版”模型。腾讯产品全面接入DeepSeek的战略布局,不仅体现了腾讯对技术趋势的前瞻性判断,更通过模型能力与产品矩阵的深度融合,构建起多维度的竞争优势。 强化AI基础设施与研发壁垒首先,实现了技术能力的跨越式升级。作为支持深度思考、逻辑推理和多模态输出的先进模型,DeepSeek的引入使腾讯产品在自然语言处理、知识库检索、实时信息整合等核心AI能力上获得突破。 例如,腾讯元宝App通过该模型实现了联网搜索与腾讯生态内容(微信公众号、视频号等)的深度融合,显著提升了回答的时新性和权威性。 更关键的...

【股票048】估值象限:你在哪个维度思考?

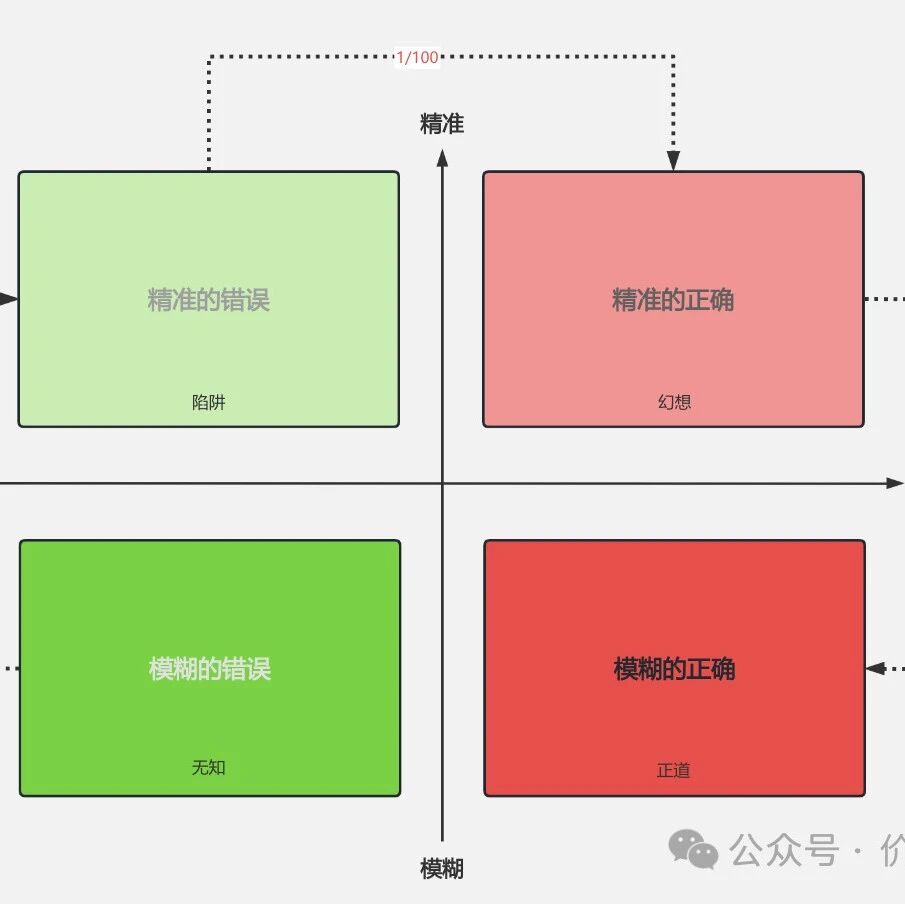

2017年,某知名券商分析师用三套估值模型将乐视网目标价精确到102.83元,却在两年后目睹其退市。与此同时,段永平凭“这个生意模式我看得懂”的模糊判断,在网易股价跌破1美元时大举买入,最终斩获百倍收益。 以正确性为横轴,精确性为竖轴组成了关于企业估值的四个象限:精准的正确、精准的错误、模糊的错误、模糊的正确。 通常情况下,我们在对企业进行估值时,应该是从模糊的错误,进化到精准的错误,再进化到精准的正确,最后进化到模糊的正确。然而能从一个维度进化到下一个维度的人都是百里挑一的,甚至有人终其一生也只是在较低维度里挣扎求生! 模糊的错误初入股市的我们往往没有知识储备,既不知道什么是企业,也不清楚什么是价值,处于零维的”模糊错误”阶段。 此时的我们,眼中只有股票代码,只有低买高卖,而操作的依据来自资讯热点、亲朋好友、小道消息、冲动感觉。从来没有想过买的是什么,卖的是什么?又为什么买,为什么卖? 当然,结果是显而易见的——凭借运气挣的钱,一分不少的退给市场,甚至还要倒贴才行。 精准的错误于是,我们当中的一小撮人就开始反思和总结,是不是存在某些精准的模型或策略让自己成为处于不败之地的“...

【股票047】老唐估值法是“空中楼阁”吗?

这两天查了下格雷厄姆和巴菲特的原著或原视频,巴菲特从没这么说过“如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的”;格雷姆也从来没有说过“无风险收益率两倍 或者 股票达到某个收益率可以与债券的确定性进行抵消”。 这是热心网友边际空间在 深度解析老唐估值法:理想买点 一文下的留言,并且他也私信这样阐述的原因:如果格雷厄姆和巴菲特没有表达过类似的观点,那么怎能算是站在巨人的肩上,老唐估值法不就成为“空中楼阁”了吗? 股票是一种特殊债券 “债券持有人对本金和利息拥有固定而优先的索取权利;股东则需要承担主要的风险并享有股份所有权带来的利润。因此,债券具有更高的安全性,而股票则有更大的机会获取投机收益,以抵消其承担的高风险。”——摘自《证券分析(原书第6版)》第05章“证券的分类” 在《证券分析》中,格雷厄姆指出可以通过一套科学的分析和实践,来实现远超债券收益率及媲美债券安全性的投资方法:①投资而不是投机;②科学的财务分析;③充分分散化持仓;④预留安全边际。 1952年,格雷厄姆在题为《探寻证券分析的科学性》的文章中,更是直言表达“股票本质上可以看作价值被低估的一种债券”...

『腾讯011』如何成为中国版的“伯克希尔·哈撒韦”?

腾讯控股不仅以强大的互联网业务闻名遐迩,更因卓越的投资能力,被誉为中国版的“伯克希尔·哈撒韦”,以至于投资者们戏称其为“腾克希尔·哈撒讯”。 截至2024年9月30日,腾讯控股投资业务的价值合计为9402亿元,其中上市公司权益的公允价值为6125亿元,非上市公司权益的账面价值为3277亿元。 较低成本资金伯克希尔·哈撒韦旗下保险子公司为投资业务提供零成本,乃至负成本的浮存金;非保险子公司为投资业务提供低成本的自由现金流。与伯克希尔类似,腾讯控股的三大主营业务——增值服务、营销服务、金融科技及企业服务源源不断地为其投资业务提供了雄厚的资金支持。 另一方面,鉴于腾讯控股强大的市场竞争力和稳定的财务状况,在国际市场上享有较高的声誉和信用评级,因此能以较低的利率得到金融机构的信贷支持,更重要的是这些借款、票据基本上无需任何担保。截至2024年9月30日,长期银行借款的本金总额及适用利率如下: 坚守能力圈内投资业务的成功,离不开以刘炽平为首的互联网专业投资团队——投资委员会。刘炽平拥有深厚的金融背景和敏锐的商业洞察力,并且投资委员会及附属部门成员大多是来自互联网、金融等领域的精英,对行业...

『腾讯010』入选CMC清单,成为白宫严选

北京时间1月6日晚间,美国国防部更新了“中国军工公司清单”,新增腾讯控股(Tencent)、宁德时代(CATL)、长鑫存储技术有限公司(CXMT)、移远通信(Quectel Wireless)以及道通智能(Autel Robotics)。 这份每年更新的“中国军工公司清单”,是依据美国《2021财年国防授权法案》第1260H条正式授权为「1260H条款清单」。目前有134家中国公司在内,详见 https://public-inspection.federalregister.gov/2025-00070.pdf 美国利用“清单”大棒恶意抹黑、打压我国高新技术企业不是一天两天的事了,大家都已经见怪不怪。无论是美国军方的“中国军工公司清单”,还是美国商务部的“实体清单”,都被广大网友戏称为“白宫严选”——进入清单列表的都是连美国也忌惮的优秀企业! 要说宁德时代可能为军用机器狗、小型无人机提供蓄电池,长鑫存储可能为军用无人设备提供芯片,移远通信可能为军方提供互联互通,道通智能可能为军方提供无人机,被加入清单还勉强算是有点逻辑。 腾讯控股既不是军工企业,又不是军工供应商。其主营业务是社交...

![[总结2024]在失去与成长中寻找方向:投资、阅读与生活](/images/sz_mmbiz_jpg/U3ouvtBkETr6aLYqQCwxq2uLT3dvU5mHOtNUoj4BSqR2VxKqCZHlllGU82iaxtlP5YcVRibBk9Md4iapKTAPu7KHQ/0.jpeg)

[总结2024]在失去与成长中寻找方向:投资、阅读与生活

时光荏苒,岁月穿梭,感觉一转眼2024年就已经画上句号,可能就像人们常说的“年龄越大,时间越快”吧! 回首这一年,有独立思考时的艰辛,有被人认可时的喜悦,有亲人病逝时的悲痛,有孩子进步时的欣慰,而这才是普通人生活中的“酸甜苦辣咸”! 投资正道今年是进入股市的第10年,也是学习唐朝的第7年。2015年踩着牛背杀入市场,不是追涨杀跌,就是抄顶逃底,然后就没有然后了。 2018年,偶然读到唐朝的《手把手教你读财报》,并加入“唐书房”,顺理成章的开始抄作业。虽然我的持仓比例、成本与唐朝有区别,但是五年时间也充分验证了其投资方法的有效性——从2020年开始,每年的收益率均跑赢沪深300。 今年收益率为22.48%,高出沪深300大概8个百分点;2020年起累计收益率66.64%,折合年化收益率10.75%,跑赢沪深300大概10个百分点。 从持仓分布来看,腾讯控股、古井贡B、洋河股份为仓位前三名,其中腾讯控股的持仓比例将近50%,而今年的正收益也主要依赖它的大幅上涨。沪深300ETF、创业板ETF只是临时资产,如果腾讯控股、古井贡B、招商银行有较大的下跌,会换成对应的股票。 读书百卷今...

【股票046】深度解析老唐估值法:买入、卖出及持有

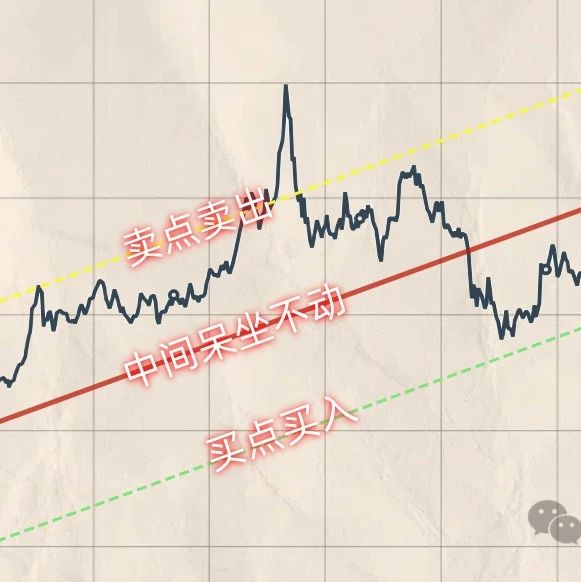

买点买入,卖点卖出,中间呆坐不动 如何买入?理论上来说,合理估值之下用现金交换股权都是正确的。理想买点和合理估值之间的差值就是安全边际,一方面取决于你对企业价值的理解程度,另一方面取决于你对价格波动的承受能力。 激进派,倾向于合理估值之下买入,能买到足够多的优秀股权,但是股票的安全边际较小、价格波动较大;保守派,倾向于理想买点之下买入,可能买不够、甚至买不到优秀股权,但是股票的安全边际较大、价格波动较小。 唐朝倾向于激进,因此大多时候在理想买点之前就已经达到个股的仓位上限。而我清楚知道自己各方面能力不如唐朝,所以就要求更大的安全边际,倾向于理想买点之下再买入。 如何卖出?激进派,倾向于理想卖点之上卖出,可能获得更高的收益率,但是也可能完全卖不出去,并且要承受较大的价格波动;保守派,倾向于理想卖点之下卖出,可能只有较低的收益率,并且要承受踏空行情、放弃股权的后果。 唐朝倾向于激进,会在理想卖点的1倍、1.1倍、1.21倍分别卖出总仓位的1/3、1/3、1/3。我个人倾向于保守,会在理想卖点的0.8倍、0.9倍、1倍分别卖出总仓位的20%、30%、5...

【股票045】深度解析老唐估值法:理想卖点

当年50倍动态市盈率或者三年后合理估值×150%,二者中较低值为一年内卖点 为什么说卖点是“理想”的?卖点的设定,同样是为了让投资者有个标准——只有在这个价位把企业股权换成无风险资产才是占到了市场先生足够多的便宜,预计未来比持有企业股权能获得更多的自由现金流。 这只是一种理想状况,并不意味着股价一定能到达这个位置,更不意味着在这个价位卖出后股价就不再上涨。 为什么说“永不卖出”是错误的?“如果你不想持有一只股票十年,那就不要持有十分钟。”很多投资者对巴菲特这句话奉为圭臬,认为巴菲特提倡长期持有、永不卖出。 我认为这是一种误解和讹传,巴菲特的意思是,价值回归的时间可能远远超出你的预期,不要指望市场价格能在几月、几周,甚至几天内就超过企业价值。 要有长期持股的心态,但是并不意味着永不卖出。 什么情况下需要卖出?价值投资的核心思想就是比较,纵向比较各个资产,横向比较价格与价值。通常来说,出现下列三种情况之一时,就需要考虑卖出: 企业基本面恶化。政策监管、行业变迁、管理不善、战略失误、竞争丧失等都可能导致企业的持续盈利能力减弱甚至毁灭。难点是需要辨别这些不良影响是长期的还是临时的,...

【股票044】深度解析老唐估值法:理想买点

三年后合理估值的50%为目前的理想买点。 为什么说买点是“理想”的?买点的设定,只是为了让投资者有个标尺——只有在这个价位把无风险资产换成企业股权才是划算的,未来大概率得到远多于无风险资产产生的自由现金流。 这只是一种理想状况,并不意味着股价一定能到达这个位置,也不意味着一定会有买入操作(仓位限制、资金缺乏),更不意味着在这个价位买入后股价就不再下跌。 为什么是合理估值的50%?首先,按照折价买入保证自己大概率不亏。某项商品价值100元,如果你花费100元,甚至120元买入,就纯属赔本买卖,只能寄希望未来以更高的价格转卖给下个傻瓜;而如果以五折的价格买入,瞬间赚了100%,哪怕未来远低于自己的判断,价值只有70元,投资者仍然是赚的。 其次,预留了足够的安全边际。合理估值和理想买点之间的差值,就是留给投资者的安全边际——防止由于自己的重大误判而出现大幅亏损。 理想买点的最小值等于0,最大值等于合理估值,中间值就是合理估值的50%。显而易见,理想买点越向最小值靠拢,安全性越高,但是能把无风险资产换成企业股权的概率就越小;反正,能把无风险资产换成企业股权的概率越大,但是安全性就越低...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。