『腾讯011』如何成为中国版的“伯克希尔·哈撒韦”?

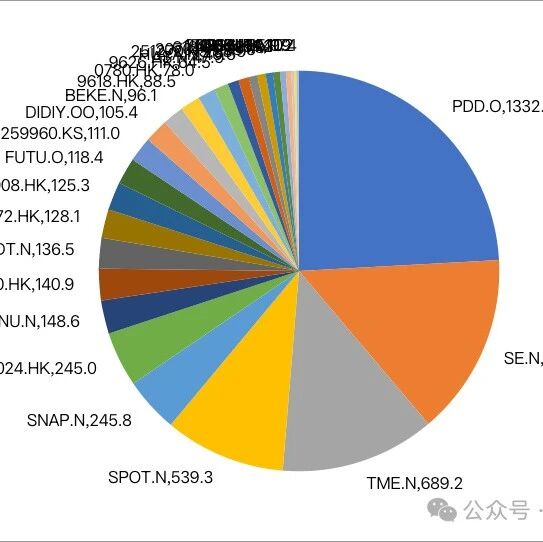

腾讯控股不仅以强大的互联网业务闻名遐迩,更因卓越的投资能力,被誉为中国版的“伯克希尔·哈撒韦”,以至于投资者们戏称其为“腾克希尔·哈撒讯”。 截至2024年9月30日,腾讯控股投资业务的价值合计为9402亿元,其中上市公司权益的公允价值为6125亿元,非上市公司权益的账面价值为3277亿元。 较低成本资金伯克希尔·哈撒韦旗下保险子公司为投资业务提供零成本,乃至负成本的浮存金;非保险子公司为投资业务提供低成本的自由现金流。与伯克希尔类似,腾讯控股的三大主营业务——增值服务、营销服务、金融科技及企业服务源源不断地为其投资业务提供了雄厚的资金支持。 另一方面,鉴于腾讯控股强大的市场竞争力和稳定的财务状况,在国际市场上享有较高的声誉和信用评级,因此能以较低的利率得到金融机构的信贷支持,更重要的是这些借款、票据基本上无需任何担保。截至2024年9月30日,长期银行借款的本金总额及适用利率如下: 坚守能力圈内投资业务的成功,离不开以刘炽平为首的互联网专业投资团队——投资委员会。刘炽平拥有深厚的金融背景和敏锐的商业洞察力,并且投资委员会及附属部门成员大多是来自互联网、金融等领域的精英,对行业...

『腾讯010』入选CMC清单,成为白宫严选

北京时间1月6日晚间,美国国防部更新了“中国军工公司清单”,新增腾讯控股(Tencent)、宁德时代(CATL)、长鑫存储技术有限公司(CXMT)、移远通信(Quectel Wireless)以及道通智能(Autel Robotics)。 这份每年更新的“中国军工公司清单”,是依据美国《2021财年国防授权法案》第1260H条正式授权为「1260H条款清单」。目前有134家中国公司在内,详见 https://public-inspection.federalregister.gov/2025-00070.pdf 美国利用“清单”大棒恶意抹黑、打压我国高新技术企业不是一天两天的事了,大家都已经见怪不怪。无论是美国军方的“中国军工公司清单”,还是美国商务部的“实体清单”,都被广大网友戏称为“白宫严选”——进入清单列表的都是连美国也忌惮的优秀企业! 要说宁德时代可能为军用机器狗、小型无人机提供蓄电池,长鑫存储可能为军用无人设备提供芯片,移远通信可能为军方提供互联互通,道通智能可能为军方提供无人机,被加入清单还勉强算是有点逻辑。 腾讯控股既不是军工企业,又不是军工供应商。其主营业务是社交...

![[总结2024]在失去与成长中寻找方向:投资、阅读与生活](/images/sz_mmbiz_jpg/U3ouvtBkETr6aLYqQCwxq2uLT3dvU5mHOtNUoj4BSqR2VxKqCZHlllGU82iaxtlP5YcVRibBk9Md4iapKTAPu7KHQ/0.jpeg)

[总结2024]在失去与成长中寻找方向:投资、阅读与生活

时光荏苒,岁月穿梭,感觉一转眼2024年就已经画上句号,可能就像人们常说的“年龄越大,时间越快”吧! 回首这一年,有独立思考时的艰辛,有被人认可时的喜悦,有亲人病逝时的悲痛,有孩子进步时的欣慰,而这才是普通人生活中的“酸甜苦辣咸”! 投资正道今年是进入股市的第10年,也是学习唐朝的第7年。2015年踩着牛背杀入市场,不是追涨杀跌,就是抄顶逃底,然后就没有然后了。 2018年,偶然读到唐朝的《手把手教你读财报》,并加入“唐书房”,顺理成章的开始抄作业。虽然我的持仓比例、成本与唐朝有区别,但是五年时间也充分验证了其投资方法的有效性——从2020年开始,每年的收益率均跑赢沪深300。 今年收益率为22.48%,高出沪深300大概8个百分点;2020年起累计收益率66.64%,折合年化收益率10.75%,跑赢沪深300大概10个百分点。 从持仓分布来看,腾讯控股、古井贡B、洋河股份为仓位前三名,其中腾讯控股的持仓比例将近50%,而今年的正收益也主要依赖它的大幅上涨。沪深300ETF、创业板ETF只是临时资产,如果腾讯控股、古井贡B、招商银行有较大的下跌,会换成对应的股票。 读书百卷今...

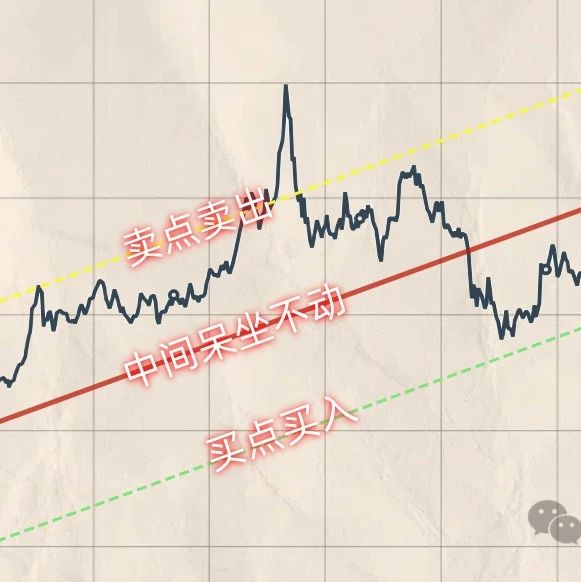

【股票046】深度解析老唐估值法:买入、卖出及持有

买点买入,卖点卖出,中间呆坐不动 如何买入?理论上来说,合理估值之下用现金交换股权都是正确的。理想买点和合理估值之间的差值就是安全边际,一方面取决于你对企业价值的理解程度,另一方面取决于你对价格波动的承受能力。 激进派,倾向于合理估值之下买入,能买到足够多的优秀股权,但是股票的安全边际较小、价格波动较大;保守派,倾向于理想买点之下买入,可能买不够、甚至买不到优秀股权,但是股票的安全边际较大、价格波动较小。 唐朝倾向于激进,因此大多时候在理想买点之前就已经达到个股的仓位上限。而我清楚知道自己各方面能力不如唐朝,所以就要求更大的安全边际,倾向于理想买点之下再买入。 如何卖出?激进派,倾向于理想卖点之上卖出,可能获得更高的收益率,但是也可能完全卖不出去,并且要承受较大的价格波动;保守派,倾向于理想卖点之下卖出,可能只有较低的收益率,并且要承受踏空行情、放弃股权的后果。 唐朝倾向于激进,会在理想卖点的1倍、1.1倍、1.21倍分别卖出总仓位的1/3、1/3、1/3。我个人倾向于保守,会在理想卖点的0.8倍、0.9倍、1倍分别卖出总仓位的20%、30%、5...

【股票045】深度解析老唐估值法:理想卖点

当年50倍动态市盈率或者三年后合理估值×150%,二者中较低值为一年内卖点 为什么说卖点是“理想”的?卖点的设定,同样是为了让投资者有个标准——只有在这个价位把企业股权换成无风险资产才是占到了市场先生足够多的便宜,预计未来比持有企业股权能获得更多的自由现金流。 这只是一种理想状况,并不意味着股价一定能到达这个位置,更不意味着在这个价位卖出后股价就不再上涨。 为什么说“永不卖出”是错误的?“如果你不想持有一只股票十年,那就不要持有十分钟。”很多投资者对巴菲特这句话奉为圭臬,认为巴菲特提倡长期持有、永不卖出。 我认为这是一种误解和讹传,巴菲特的意思是,价值回归的时间可能远远超出你的预期,不要指望市场价格能在几月、几周,甚至几天内就超过企业价值。 要有长期持股的心态,但是并不意味着永不卖出。 什么情况下需要卖出?价值投资的核心思想就是比较,纵向比较各个资产,横向比较价格与价值。通常来说,出现下列三种情况之一时,就需要考虑卖出: 企业基本面恶化。政策监管、行业变迁、管理不善、战略失误、竞争丧失等都可能导致企业的持续盈利能力减弱甚至毁灭。难点是需要辨别这些不良影响是长期的还是临时的,...

【股票044】深度解析老唐估值法:理想买点

三年后合理估值的50%为目前的理想买点。 为什么说买点是“理想”的?买点的设定,只是为了让投资者有个标尺——只有在这个价位把无风险资产换成企业股权才是划算的,未来大概率得到远多于无风险资产产生的自由现金流。 这只是一种理想状况,并不意味着股价一定能到达这个位置,也不意味着一定会有买入操作(仓位限制、资金缺乏),更不意味着在这个价位买入后股价就不再下跌。 为什么是合理估值的50%?首先,按照折价买入保证自己大概率不亏。某项商品价值100元,如果你花费100元,甚至120元买入,就纯属赔本买卖,只能寄希望未来以更高的价格转卖给下个傻瓜;而如果以五折的价格买入,瞬间赚了100%,哪怕未来远低于自己的判断,价值只有70元,投资者仍然是赚的。 其次,预留了足够的安全边际。合理估值和理想买点之间的差值,就是留给投资者的安全边际——防止由于自己的重大误判而出现大幅亏损。 理想买点的最小值等于0,最大值等于合理估值,中间值就是合理估值的50%。显而易见,理想买点越向最小值靠拢,安全性越高,但是能把无风险资产换成企业股权的概率就越小;反正,能把无风险资产换成企业股权的概率越大,但是安全性就越低...

【股票043】深度解析老唐估值法:无风险收益率

通过前篇文章的留言,可以发现很多朋友对“老唐估值法”中计算合理估值的算式有些迷惑和不解,主要集中在“1÷无风险收益率”这部分。 关于“无风险收益率”的基础知识就不再赘述,可以参考『股票029』无风险收益率的深度解析。今天重点讲一讲:什么是合理市盈率?无风险收益率如何取值? 什么是合理市盈率?唐朝把“1÷无风险收益率”称为“合理市盈率”,该算式出自“市盈率(PE)= 当前股价(Price)÷ 每股收益(EPS)”。如果无风险收益率为4%,就表示1元的现金每年产生0.04元收益,也就是说此时现金的市盈率为25倍,或者其回本周期为25年。 可是,为什么这个市盈率被认为是合理的呢?唐朝把企业股权的成长性和不确定性做个模糊的对冲抵消。第三年产生4元自由现金流的100元企业股权与每年产生4元利息的100元无风险资产等价,即无风险收益率为4%时,二者的市盈率都是25倍才是合理的。 合理市盈率与企业当前市盈率无关,也与企业历史市盈率无关,更与行业平均市盈率无关,那些市盈率都是市场价格波动产生的,和企业的内在价值没有逻辑关系。 在第三年自由现金流与预测值相差不大的情况下,到时候企业市盈率如果等于2...

【股票042】深度解析老唐估值法:三年后合理估值

符合三大前提的企业,三年后合理估值=第三年预计自由现金流×(1÷无风险收益率),高杠杆企业打七折。其中“1÷无风险收益率”称为“合理市盈率”,比如目前无风险收益率在3%~4%范围波动时,合理市盈率取值25~30倍;若无风险收益率在5%~6%范围波动,那么合理市盈率就取值15~20倍,以此类推。 排除的企业是不是太多了?符合“三大前提”是使用老唐估值法的必要条件。不确定、不符合的企业,强行使用该估值方法,得到的也只是精准的错误。 实际上,市场上99%,甚至99.9%的企业都不符合“三大前提”。排除很简单,看懂很复杂。如果三年能看懂一家企业,那么符合“三大前提”的一二十家企业也足够自己在整个投资生涯中买入、持有和卖出。 大家来股市是为了挣钱,而不是为了看谁买卖的数量多,谁持有的时间长,谁交易的频率高。数量多少、时间长短、频率高低,都是与收益率无关的。 为什么是三年而不是一年、五年?一年太短,容易被短期的股价上涨或下跌干扰个人的持股情绪,容易被偶然的衰退或繁荣干扰企业的内在价值。 五年太长,随着时长的拉长,变量和不确定越来越多,预测就会越来越困难。因此预测结果也就会从三年期的“准确...

【股票041】一文看懂老唐估值法的底层原理

部分朋友对老唐估值法的合理性、科学性提出了一些异议或质疑,根本原因是没有充分理解老唐估值法的底层原理——金钱都是一样的,比较它们就是了。我就按照自己的理解来梳理一下老唐估值法的底层原理。 金钱都是一样的这里的“金钱”,包含两层不同的含义:一方面表示资本,另一方面表示自由现金流。 资本的逐利性资本天生具有逐利性,为了获得更高的收益率,数以亿计的金钱在数以百计的国家、数以万计的资产之间,不眠不休地来回奔波。 当发现低估资产时,资本涌入并推动价格上升,降低资产的预期收益率;而对于高估资产,资本流出并压低价格,提高资产的预期收益率。循环往复,生生不息,最终结果就是各项资产的预期收益率在无风险收益率上下波动。 当然,实际情况比这复杂的多,因为资本的背后都是一个个真实的人,千千万万个人就会产生千千万万个想法,千千万万个想法就会产生千千万万个价格。再考虑到宏观政策、经济周期、金融监管、外汇管制、风险偏好的影响,导致各项资产的价格大多时候都是不在合理范围之内的。 所以要求我们要具备一种长期甚至是永恒的视角去看待财富,但这并不意味着一定要持有某有资产数十年,而是要有“呆坐不动”的定力来静待花开。 ...

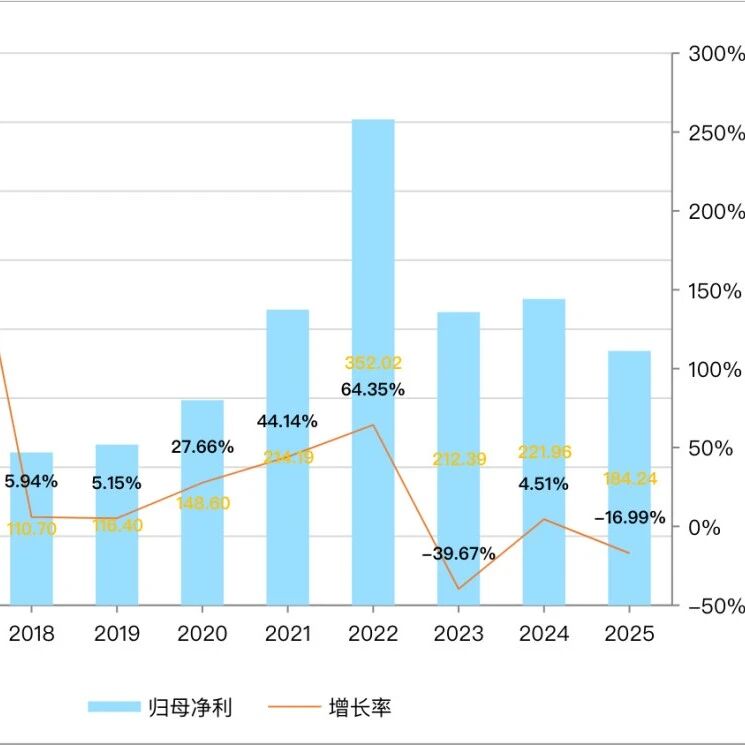

『古井贡006』2024年第三季度:增速放缓,略有压力

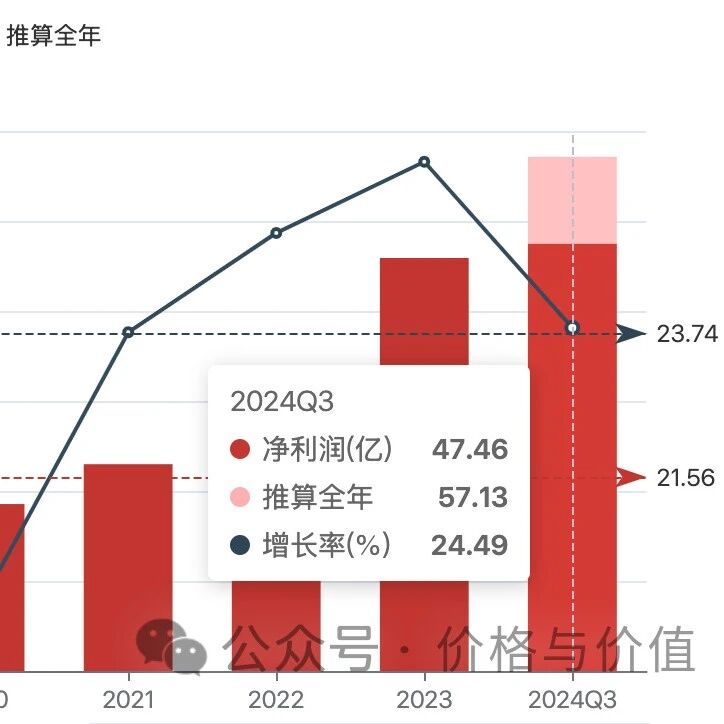

10月31日,古井贡酒公布2024年第三季度报告,主要会计数据如下: 第三季度,营业收入52.63亿元,同比增长13.36%;前三季度,营业收入190.69亿元,同比增长19.53% 第三季度,净利润11.74亿元,同比增长13.60%;前三季度,净利润47.46亿元,同比增长24.49% 应收账款只有0.71亿元,可以忽略不计;应收款项融资11.53亿元,仅占营业收入的6.05%,同比增加17.36%,环比减少27.07% 应付票据及应付账款31.01亿元,同比增加17.36%,环比增加23.64% 合同负债19.36亿元,同比减少41.61%,环比减少12.71% 经营活动产生的现金流入217.11亿元,与营业收入的比值为113.85% 经营活动产生的现金净额53.44亿元,与净利润的比值为112.60% 增速放缓不论是营业收入,还是净利润,古井贡酒在第三季度的增速,都从一、二季度的20%以上降低到13%左右。但是,即便这样的业绩增速,在一众上市酒企中也是名列前茅的。 剔除第三季度营业收入小于10亿并且净利润小于1亿的企业后,古井贡酒的营业收入增速仅次于茅台股份,而净利润...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。

![[总结2025]跑赢指数,但操作全是“败笔”](/images/sz_mmbiz_jpg/U3ouvtBkETqUzBibIahdr96BVV1tQvrhq9QlbhB3EfpS4l1iaFUwweAqUHoTwXxFsqXv5iaQd6e8VeUu33dW0snhg/0.jpeg)

![[总结2025]在不确定的世界里,阅读是确定的事](/images/sz_mmbiz_jpg/U3ouvtBkETr1ttbQsiaqiaVfjiaR4X3SSAVrwWTSsam5g7hCTF3sUXbndWhctQJGBIqqWe5eickxKZODAYCuwUrcBA/0.jpeg)