【股票013】经济商誉与净资产收益率

“商誉”是在特定的会计准则下,企业在并购过程中支付的对价超过被收购企业净资产公允价值部分的账面价值。例如:S公司的净资产是1亿元,P公司的收购价为1.5亿元,那么多出的0.5亿元就是记录在报表上的商誉。 巴菲特借用了这个此说,创造出“经济商誉”一词,其指企业因其品牌、客户关系、市场位置等无形资产所具有的超出账面价值的经济价值。这种价值通常难以量化,不会记录在资产负载表,但却是对企业的长期盈利能力和竞争优势具有显著影响的隐藏资产。 由于资本的逐利性,当下所有资产的收益率实际是基本一致的,也就是无风险收益率,否则必会导致资本的套利行为,抹平不同资产之间的收益率差异。但是为什么某些企业的净资产收益率(ROE)几倍于无风险收益率,而有些企业的ROE却低于无风险收益率? 假设有隐藏资产(经济商誉)未记录在报表上,先来通过小学数学知识来推导一下: 由净资产收益率(ROE)= 净利润÷净资产可得净利润 = 净资产×ROE 由无风险收益率 = 净利润÷(净资产+经济商誉),可得净利润 = (净资产+经济商誉)×无风险收益率 由1和2可得净资产×ROE = (净资产+经济商誉)×无风险收益率 等...

【股票012】股价可以预测吗?

如果你有两万元本金做股票投资,确保每天盈利两个点,你还会不会去打工送外卖? 偶然在微信问一问上遇到这个问题,觉得很有意思,那么我们来探讨一下。 单利与复利一般来说,全球的股票市场节假日都不开市,每年最多250个交易日。题主没有说明盈利是以单利还是复利计算,不过我们先来计算对比一下。 以单利方式计算,题主每年的收益率也是前无古人,后无来者。要知道投资大师们的长期年化收益率只有20%左右。 以复利方式计算,题主将在第4年买下A股市值TOP5的企业;第5年买下A股、港股、美股的全部企业还绰绰有余······按照这个速度,你很快就能会成为《赡养人类》中描述的终产者,整个星球的资产都属于你,包括山川、河流、海洋和空气。 预测股价假如可以实现每天盈利两个点,那么方法有且只有一个——必须每次都能把握股价的波动,但股价的涨跌,是由市场成千上万的参与者博弈出来的。 如果真有一个计算实时股价的方程式,那么这个方程会有成千上万的参数,每个参数有成百上千种变化,而且这些参数是时刻变化且互相影响的,你能对这个方法求解吗? 《三体:地球往事》中的“三体问题”,仅仅只是三个天体,而每个天体只有质...

<读书007>运气的诱饵:不赌为赢

作者: [美] 娜塔莎·道·舒尔 译者: 李奇 出版年: 2021-12 ISBN: 9787513936866 标签: 赌博 成瘾 随机 运气 心流 推荐指数⭐️⭐️⭐️⭐️⭐️ 摘录点评1 赌博成瘾领域一位著名的研究者霍华德·谢弗(Howard Shaffer)指出:“只要人与某一特定对象或一系列对象(如毒品、赌博、电脑)重复性地交互,且此类交互可以稳定地使人获得自己想要的主观体验变化,成瘾的倾向就会出现。” 点评:虽然让人成瘾的商品或服务都是有害身心健康的,但不妨碍提供商品或服务的企业赚的盆满钵满:茅台的白酒、中烟的香烟、腾讯的游戏、抖音的短视频、泡泡的盲盒······ 2 虽然所有赌博形式都包括随机图案组合奖赏,但机器赌博又有其自身的特点:孤独、连续、下注频率高。无须“等马跑完、等荷官发牌、等轮盘转停”的机器赌博,每三四秒就能完成一局。 大多数研究者对各种赌博形式按强度从低到高的排序也是:彩票、宾果、机械老虎机、体育赛事赌博、骰子、扑克,而最厉害的是视频老虎机和视频扑克。 点评:游戏的抽卡、短视频的上划、盲盒的开箱······每次操作都会带来随机奖励,如果实际...

『洋河003』一刀两断的信托理财

实话实说,洋河是抄的唐朝的作业之一,但2023年年度报告出来后,唐朝却决定卖洋河买茅台。当时自己简单判断后,决定不跟,原因有三:①茅台不到买点,按照2026年的合理估值3.5万亿计算,当前最高买价为1400元/股;②茅台股价贵,买入一手就需要17万元;③卖了洋河,没有可选目标,腾讯和古井贡B都到持仓上限。 既然以后不能指望别人说洋河的价值是多少,那么只能自己去学习研究。通过梳理财报数据,发现洋河的投资业务,尤其是其中的信托理财产品对利润的贡献比我原以为的要大。 洋河的信托理财产品,主要为房地产类信托,预期年化收益率为5%10%。随着2015年2020年房地产的火热,洋河的信托理财也风生水起,以信托理财为主的投资收益占利润总额的7%~12%。 不过这一切随着房地产开发商在2020年陆续暴雷戛然而止。虽然截止到目前仅1亿左右的本金和收益未收回,但管理层还是停止了信托理财产品的续期和新购,更在2023年4月限制了信托理财产品的最高额度:第二类投资品种的投资额度为不超过上一年经审计净资产的5%。 按照“2023年度业绩网上说明会”中尹总的回答推论,理财收益暂时没有什么期待的...

【股票011】不离不弃的市场先生

假设你拥有某家上市企业的少量股份。一位名叫“市场先生”的股市参与者是非常热心的人,他不仅时刻给你提供各种各样的信息,还会根据自己的判断给你一个报价,风雨无阻,不知疲倦。 有时他极度乐观和狂热,会出一个非常离谱的高价;有时他极度悲观和失望,会出一个非常离谱的低价;但大多数情况下,他的出价充满随机和不确定性。无论你如何拒绝他的报价,他也不沮丧,而是不离不弃的提出下一个报价。 你会根据市场先生每次提供的信息来判断拥有的股权价值吗?你会不管股权价值是多少,而盲目地与市场先生交易股权吗? 这就是格雷厄姆关于“市场先生”的寓言故事,他明确给出了投资者的正确选择应该是: 从根本上讲,价格波动对真正的投资者只有一个重要意义,即当价格大幅下跌后,给投资者买入的机会,反之亦然。在除此之外的其他时间里,投资者最好忘记股市的存在,更多地关注自己的股息回报和企业的经营结果。 估算价值P老板去批发市场进购零售2元的矿泉水,非要按照每瓶10元的价格付钱。除了售货员可能的几句恭维“老板大气”,其他人都会认为P老板是个傻帽。P老板在买入的那一刻,其实就已经亏损了:价值2元的东西,却付出了10元的价格。只有P先...

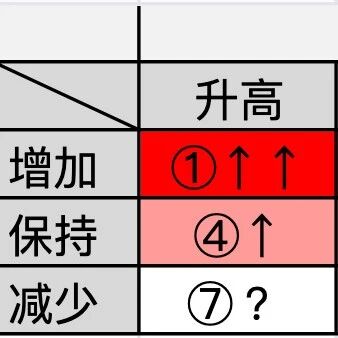

【股票010】股价涨跌的秘密

前面探讨了《投资回报的来源》,但这些回报最终还是依赖买入卖出的股价(不复权)差值来实现。那么影响股价的核心因素是什么呢? 计算公式先来说一个广大股民都熟悉的公式:PE(市盈率)=Price(股价)÷EPS(每股盈利),通过小学2年级的数学知识,等式两边都乘以EPS,可以得到Price(股价)=PE(市盈率)×EPS(每股盈利)。因此影响股价的因素有且只有两个:市盈率、每股盈利。 变化关系市盈率的变化有三种情况:升高、不变、降低。每股盈利的变化也有三种情况:增加、保持、减少。如果把这两个因素进行组合,则得到9种结果: 每股收益增加 戴维斯双击:既能享受企业的增长红利,又能获得市场的意外之财,而购买低市盈率的成长型企业是最有机会遇到这种喜上加喜的情况。 一荣俱荣:完全依赖企业成长速度。企业的发展速度越快,你的收益越高,反之亦然。 可能捡到宝:原来每股收益是1块时价格是10块,而现在每股收益是2块时价格却是5块,关键是每股收益还会继续增加,不买它个盆满钵满,更待何时! 每股收益保持 老天爷赏饭吃:完全听天由命,如果老天爷赏口饭,就能吃一碗。当然足够便宜足够...

『陕煤001』计算2024年的估值

估值方法席勒估值法一种用于评估周期性股票的估值方法,通过使用过去10年的平均净利润来代替普通市盈率中的一年净利润,以此来平滑经济周期对估值的影响。 老唐估值法金钱都是一样的,比较它们就是了。 估值过程 企业必须符合三大前提 利润为真 利润可持续 维持当前盈利能力不需要大量资本投入 合理估值=自由现金流×合理市盈率,高杠杆企业打七折 最高买点=合理估值×70%;最低卖点=合理估值×150% 买点买入,卖点卖出,中间呆坐不动。 自由现金流将陕西煤业过去10年的“归属于上市公司股东的扣除非经常性损益的净利润”的平均值(117.4亿)当做自由现金流,原因如下: 符合三大前提 属于周期性企业 投资收益不具有确定性和稳定性 合理市盈率当前的无风险收益率为3%4%,则对应合理市盈率为33倍25倍。我们取最低值25倍,为估值预留安全边际。 杠杆折扣率如果资产有息负债率大于等于70%,则为高杠杆企业,需要对合理估值进行折扣计算,以便预留更大的安全边际。因为高杠杆企业对宏观、信贷和竞争更加敏感。 有息负债=短期借款+一年内到期的非流动负债+长期借款+应付...

『古井贡001』计算2026年的估值

估值方法老唐估值法:金钱都是一样的,比较它们就是了。 估值过程 必须符合三大前提(利润为真;利润可持续;维持当前盈利能力不需要大量资本投入) 三年后合理估值=第三年预计自由现金流×合理市盈率,高杠杆企业打七折 最高买点=三年后合理估值×50%;最低卖点=最小值(三年后合理估值×150%, 当年50倍动态市盈率) 买点买入,卖点卖出,中间呆坐不动。 第三年预计自由现金流由于古井贡酒符合三大前提,于是将报表“归属于上市公司股东的净利润”当做自由现金流。 2013~2023年的净利润 净利润的年化增长速度 2018~2023年:22.04%=(45.89÷16.95)^(1÷5)-1 2013~2023年:22.12%=(45.89÷6.22)^(1÷10)-1 不过随着未来白酒行业的竞争进一步加剧,因此预计未来三年净利润的年化增长速度为15%。 未来三年自由现金流 2024年:52.77= 45.89×(1+15%) 2025年:60.69= 52.77×(1+15%) 2026年:69.79= 60...

『分众001』计算2024年的估值

估值方法席勒估值法:一种用于评估周期性股票的估值方法,通过使用过去10年的平均净利润来代替普通市盈率中的一年净利润,以此来平滑经济周期对估值的影响。 关键参数因为政府补助是依附于主营业务才存在,并且占比较大(2023年政府补助4.56亿),所以使用归母净利润作为关键参数。 合理市盈率当前的无风险收益率为3%4%,对应市盈率为33倍25倍。行业规模限制企业增长上限,合理市盈率选择25倍。 利润含金量政府补助、投资收益不具有持续性和稳定性,应收账款较多,因此利润含金量设定为80%。 政府补助 投资收益 应收账款 计算公式: 合理估值 = 前N年平均净利润(5≤N≤10) × 合理市盈率 × 利润含金量 最高买点 = 合理估值 × 0.7 最低卖点 = 合理估值 × 1.5 最新估值 单位:亿元 2018年-2022年的均值对应的是前5-9年的平均值 年度 净利润 十年均值 合理估值 最高买点 最低卖点 2013 20.80 2014 24.15 2015 33.89 2016 44.51 2...

『洋河002』70%分红比例,从侧面说明要躺平?

为进一步与投资者共享企业发展成果,公司2023年年度利润分配预案为:拟以现有总股本1,506,445,074股为基数,用未分配利润向全体股东每10股派发现金红利人民币46.60元(含税),共计分配现金7,020,034,044.84元(含税),不送红股、不转增股本。利润分配方案符合《公司章程》中规定的现金分红政策。 这可能算洋河2023年年度报告中不多的亮点之一:每股收益6.65元,而每股分红4.66元,分红比例提高到70%,按照现在的股价,股息率4.86%=4.66/95.86。那么提高分红比例的原因是什么呢?我们来探讨一下。 主营业务放缓高速增长时代已经过去,通过回溯过去的经营数据,预计以后几年主营业务的增速也会降下来了。账上躺着那么多现金(2024年一季报的货币资金为280.45亿),不如回馈给股东们吧!依据如下: 2019~2023的5年间,净利润的年化增长率只有4.30% 2024年经营计划中,明确表示“力争营业收入同比增长5%-10%” 2024年一季报,营业收入同比增长8.03%,净利润同比增长5.02% 证券投资萎缩虽然只有很小一部分...

公告

期待与您一起慢慢变富——不仅是财富的增长,更是认知的丰富和心灵的丰盈。