『洋河010』产品、产能与战略的三重困境

作为曾经的白酒行业“老三”,洋河股份近年来的表现可谓“高开低走”——从营业收入突破300亿到净利润断崖式下滑,从市值三千亿到被山西汾酒、泸州老窖反超,从季季盈利到2024Q4亏损19亿。

洋河股份的问题远非经济疲软、行业周期、消费降级等外部因素所能解释。透过近年财报与市场动态,产品混乱、产能过剩、战略摇摆三大顽疾浮出水面,成为拖累其发展的核心枷锁。

价格倒挂与品牌失焦

洋河股份的产品策略堪称“多而不精”的典型。洋河、双沟、贵酒、梨花村四大品牌,将近20个产品系列,而每个系列下少则几个,多则十几个产品。

从几十元的洋河大曲到千元的梦之蓝M9,再到几千元的手工班,看似覆盖全价格带,实则上一个主力产品都没有,更何况有限的营销费用还要被分散到众多的产品上。

再看看其他头部酒企,每家都有自己的拳头产品:贵州茅台的飞天,五粮液的五粮液,山西汾酒的青花,泸州老窖的1573,古井贡酒的年份原浆。

洋河股份的海之蓝(100-200元)与天之蓝(200-300元)价差不足百元,尤其是价格倒挂时,会导致“竞品竟是我自己”的尴尬境地。更严重的是,全线产品普遍存在价格倒挂现象:梦之蓝M9官方指导价1999元,实际成交价在千元左右,经销商的利润基本被挤压干净。

库存积压与盲目扩张

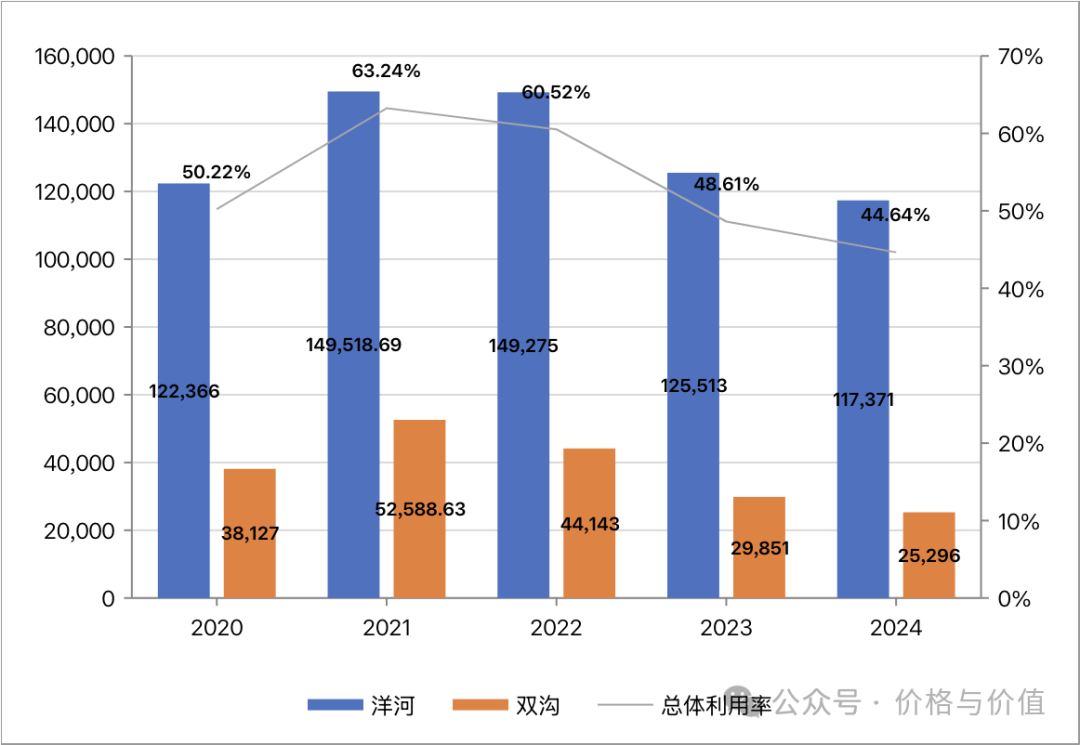

洋河股份在2024年的产能利用率降低到不足50%,其中洋河基地的设计产能22.25万吨,实际产能11.74万吨,产能利用率52.74%;双沟基地的设计产能是9.70万吨,实际产能2.53万吨,产能利用率26.07%。

然而,即便产能利用率严重不足,洋河股份的产品也不容易售出,导致大量半成品(含基础酒)成为库存。截止2024年末,

半成品酒(含基础酒)库存量为69.71万吨,即便每年不再生产新酒,也要5年才能全部卖完。

有人会反驳说,白酒不仅没有保质期,而且越存越值钱,不用担心存货。可是,厂房要不要资金?设备要不要资金?维护要不要资金?

另外,基酒存储、盲目扩张导致的在建工程也在持续给洋河股份“放血”。例如,预算10亿元的双沟12万吨陶坛库项目、2.4亿元的8万吨陶坛库工程、6亿元的泗阳基地新建制曲厂房、1.4亿元的贵酒二期工程、20亿元的贵酒三期工程。

外行领导与短期主义

首先,洋河股份现任11名董事中,仅有钟雨(党委副书记、副董事长、总裁)、戴建兵(董事)二人算是真正的“洋河人”,从基层一步步做到高级管理人员,其他人不是前十大股东的代表,就是半路空降的政府人员,典型的“外行领导内行”。

其次,核心管理层持股比例不足0.1%,中层及以上人员和核心骨干持股比例不足0.42%,与公司利益绑定薄弱。最让人无语的是,在2024年股价累计下跌40%的情况下,董事、监事、高级管理人员竟然无一例外地减持了持股数30%。

然后,效率低下、狂砸广告。2024年销售费用逆势增长9.5%至39亿元,但营收却下降12.83%,广告转化率不足行业均值的三分之一。

最后,战略模糊、朝三暮四。五百元价位的梦之蓝M6+,千元价位的梦之蓝M9好不容易做到几十亿的营业收入,然而领导层这两年却在消费降级的情况下,转头就把重心放到更加高端的梦之蓝手工班。

参考资料

- 洋河股份 2020~2024年年度报告

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的推荐意见!