【股票059】放弃“暴富”幻想,追求“大概赢”现实

面对5400多家A股上市公司,股票参与者们常常感到眼花缭乱、熙熙攘攘——有的上涨,有的下跌;有的市盈过百,有的市盈个位;有的垃圾,有的优秀……

市场上永远不缺少机会,但如何在这些机会中做出聪明的选择,却是一门值得深究的学问。我希望能找到一种“大概率赢”的常胜策略,而不是依靠运气在市场中进行“互掏腰包”的零和博弈!

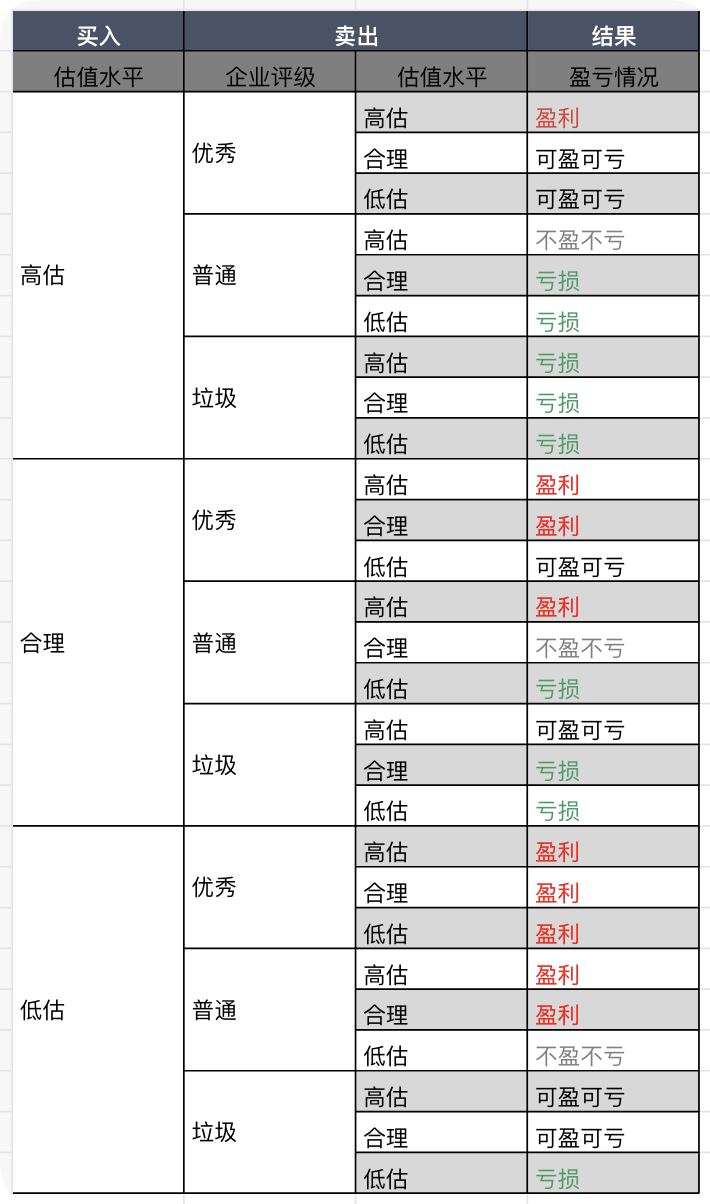

如果我们将上市公司划分为优秀、普通和垃圾三大评级,同时将它们的市场定价划分为高估、合理和低估三种状态,再结合买入和卖出的不同时机,理论上可以组合出81种不同的投资策略。

选择高估、合理还是低估?

为了便于理解,我们先不考虑买入时的企业评级,只是推演下不同估值水平下的买入对最终盈利的影响。在不影响结论的情况下,需要做出如下的假设和解释:

- 卖出时企业评级标准——持有期间每股收益(EPS)正增长是“优秀”级;零增长是“普通”级;负增长则是“垃圾”级。

- 买入和卖出时的高估、合理和低估状态分别对应50、25、12.5倍滚动市盈率。

- 不考虑“分转送”。

结果非常清晰明了,我们就会发现存在如下事实:

- 高估买入,亏多盈少;合理买入,盈亏各半;低估买入,盈多亏少。

- 优秀企业的盈利概率高于普通企业,高于垃圾企业。

- 只要企业变为垃圾,亏损概率巨大。

- “高估+垃圾”百分百亏损;“低估+优秀”百分百盈利。

选择优秀、普通还是垃圾?

既然“低估买入,盈多亏少”,是不是意味着只需要买入那些低估的企业就可以了呢?不可以,我们还有更好的选择——排除垃圾企业导致的可能亏损,剩下的策略至少是不盈不亏。

如果我们买入时选择优秀企业,它们大概率仍将继续优秀下去,可能会有波折起伏,但是它们由于具有某些显著的竞争优势,所以企业利润是呈螺旋上升的。

由于宏观经济、行业周期、政策法规、经营管理等条件的客观影响,买入时的优秀企业也可能变得普通,甚至垃圾。更别提那些步履阑珊的普通企业和垂死挣扎的垃圾企业了。

买入时选择普通或垃圾企业,要么希望企业能够困境反转,要么希望他人能够高价接盘,然而这两种情况都是难上加难。

困境反转并非需要企业解决单一困难,而是需要同时、系统地克服一系列环环相扣的致命挑战。对于大多数陷入真正困境的企业而言,反转更像是一个小概率的奇迹!

高价接盘只是你的一厢情愿,市场得有至少一个愿意高价买入的“冤大头”,才能完成“接盘”交易。要实现这一点,要么利用他人的无知无畏,要么利用市场的非理性繁荣。

大概率赢

综上所述,要想在股市里生存和获利,一定要执行“大概率赢”的策略。个人建议如下:

- 只选择那些具有竞争优势的企业,可以通过波特五力模型、商业模式、财务报表等综合评判。

- 市盈率高于25~33倍(无风险收益率的倒数)的一律不碰。

- 先优秀,再低估。

- 持仓不超过10只,分散于3~5个行业。

- 在高估时坚决卖出。

- 实事求是,关注和警惕企业的评级变化。

参考资料

- 唐朝 《价值投资实战手册(第二辑)》

免责声明

- 不构成任何形式的权威解读或专业建议!

- 不可避免地带有个人的情感色彩和价值判断!

- 不代表任何机构或个人的买卖意见!